文|市值榜 祝彰

編輯|徐偉

成立第七年,釘釘決定邁出關(guān)鍵一步:商業(yè)化。

3月22日,釘釘在2022年發(fā)布會(huì)上,向外界發(fā)布了商業(yè)化產(chǎn)品。此前,釘釘是中國(guó)協(xié)同辦公領(lǐng)域最早吃螃蟹的玩家之一,現(xiàn)在它穩(wěn)居第一梯隊(duì),有5億用戶、1900萬企業(yè)組織(包括學(xué)校在內(nèi))在釘釘上辦公。

不過,釘釘過去做到的事情,只能稱得上是贏了第一次:它積累起了更大的規(guī)模,但商業(yè)化能力還未被證實(shí);企業(yè)數(shù)字化轉(zhuǎn)型的需求在迅速擴(kuò)大,釘釘還需要證明,它能夠創(chuàng)造更深的價(jià)值。

這也能用來解釋為什么釘釘要提出商業(yè)化:

它想繼續(xù)保持自己在協(xié)同辦公賽道的優(yōu)勢(shì),必須比競(jìng)爭(zhēng)對(duì)手跑得更快,讓護(hù)城河變得更深;

它想創(chuàng)造更深的價(jià)值,但這個(gè)目標(biāo)僅憑自己很難做到,需要用更加完整、平衡、健康的生態(tài),靠生態(tài)的力量而非個(gè)體的力量,來為企業(yè)提供更好的服務(wù),而這個(gè)生態(tài)要想實(shí)現(xiàn)持續(xù)地良性運(yùn)轉(zhuǎn),離不開健康的商業(yè)化。

問題在于,釘釘能不能再一次贏下這場(chǎng)競(jìng)賽?它的商業(yè)化究竟經(jīng)不經(jīng)得起市場(chǎng)考驗(yàn)?

01、to B 的商業(yè)化比 to C 更難

討論釘釘?shù)纳虡I(yè)化之前,有一點(diǎn)需要明確:to C與to B的商業(yè)邏輯并不相同。

to C的商業(yè)邏輯說白了無非一句話——將產(chǎn)品或服務(wù)交付給用戶,具體的交易模式也無非兩種:

實(shí)體商品的交易大多是一次性交付行為,生意的持續(xù)性在于提升客單價(jià)或復(fù)購(gòu)率,不過單次交易的實(shí)現(xiàn)形式始終是一手交錢、一手交貨;

to c軟件產(chǎn)品的交易大多圍繞流量賺錢,App是免費(fèi)的,大規(guī)模積聚起流量后,企業(yè)再通過電商、廣告或是其他路徑實(shí)現(xiàn)商業(yè)變現(xiàn),生意的持續(xù)性在于流量的獲得是否可持續(xù)、對(duì)流量?jī)r(jià)值的挖掘是否可持續(xù);

這兩種模式下,有一點(diǎn)是共通的:消費(fèi)決策權(quán)掌握在用戶手中,所以用戶對(duì)實(shí)體商品會(huì)有比價(jià)行為,對(duì)同類型App也會(huì)有比較行為。

換句話說,to C場(chǎng)景下,將商品與商品、產(chǎn)品與產(chǎn)品區(qū)隔開來的,首先是用戶的個(gè)人體驗(yàn),在此基礎(chǔ)上,才是規(guī)模效應(yīng),這也是為什么,C端產(chǎn)品更注重用戶體驗(yàn)。

但到了to B這里,原先to C產(chǎn)品的商業(yè)邏輯便不再適用。

很多to C產(chǎn)品往往只需要做好用戶體驗(yàn),接下來就能夠靠源源不斷的流量實(shí)現(xiàn)規(guī)模化,而to B產(chǎn)品單單做好用戶體驗(yàn)完全不夠用,因?yàn)樗枰卮鸬膯栴}不只是用戶喜不喜歡,而是對(duì)企業(yè)有沒有用:能不能幫助企業(yè)提升效率、創(chuàng)造價(jià)值,在此基礎(chǔ)上,企業(yè)才有可能產(chǎn)生購(gòu)買、續(xù)訂等行為。

這與釘釘在to B服務(wù)領(lǐng)域的理解相通,即淺層價(jià)值產(chǎn)品可以圈用戶,但流失也快,可替代性強(qiáng)。釘釘認(rèn)為,只有做深價(jià)值,為企業(yè)提供滿足行業(yè)屬性、業(yè)務(wù)場(chǎng)景、組織文化的服務(wù),才是行業(yè)終局。

我們也看到,釘釘至今的產(chǎn)品演化邏輯,一條是強(qiáng)調(diào)與企業(yè)共創(chuàng),通過頻繁地與客戶共同打磨,進(jìn)而辨別、挖掘到企業(yè)的真實(shí)需求,做到快速改進(jìn)、完善;另一條是抓核心需求,先打造一款不那么完美的產(chǎn)品,再通過版本迭代解決功能及體驗(yàn)問題。

這延伸出一點(diǎn):to B服務(wù)領(lǐng)域,只有對(duì)B端服務(wù)理解更透徹的玩家,才能走得更穩(wěn)健及長(zhǎng)遠(yuǎn),這種理解不僅僅體現(xiàn)在產(chǎn)品、路徑等方面,也體現(xiàn)在對(duì)市場(chǎng)的洞察及把握上。

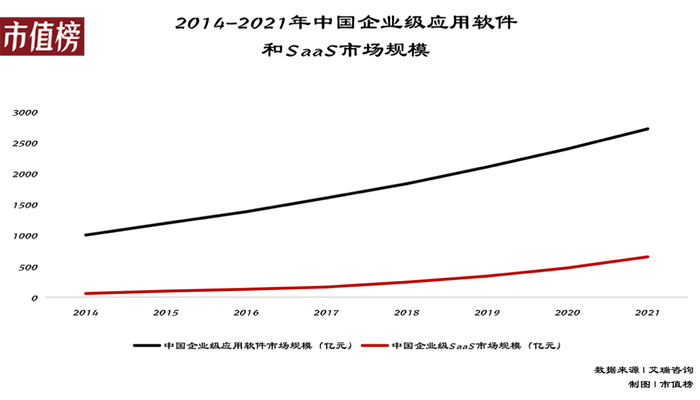

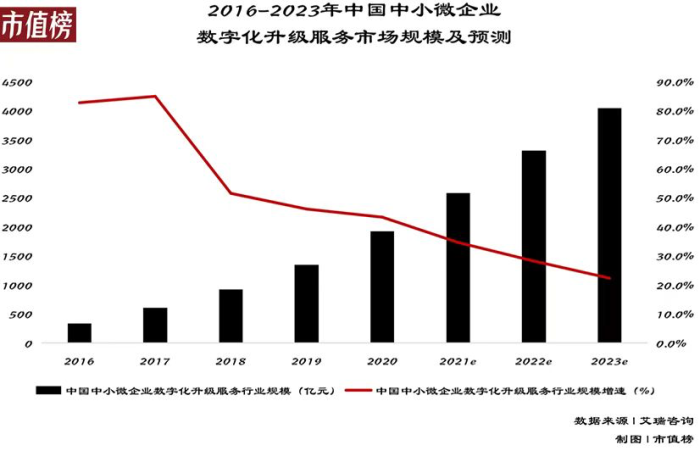

現(xiàn)在的中國(guó),正處于數(shù)字化轉(zhuǎn)型的關(guān)鍵節(jié)點(diǎn),過去幾年,企業(yè)采用云端架構(gòu)相較于傳統(tǒng)IT架構(gòu)的優(yōu)勢(shì)逐漸凸顯,Synergy數(shù)據(jù)顯示,2020年起企業(yè)對(duì)云服務(wù)方面的資本支出已經(jīng)超過自建數(shù)據(jù)中心的投入。

應(yīng)用端,過去幾年阿里、騰訊等企業(yè)在基礎(chǔ)層IaaS上的布局之下,國(guó)內(nèi)SaaS行業(yè)自2016年之后邁入高速增長(zhǎng)階段,現(xiàn)在新的市場(chǎng)格局正在形成:

第一,行業(yè)的進(jìn)化邏輯開始由供給驅(qū)動(dòng)轉(zhuǎn)變?yōu)樾枨篁?qū)動(dòng)。

比如在提及釘釘為何要在此時(shí)正式公開商業(yè)化之時(shí),釘釘總裁葉軍提到一點(diǎn),即很多需求是由客戶自己提出來的,他們有基于業(yè)務(wù)或組織數(shù)字化方面的訴求。

第二,實(shí)力強(qiáng)勁的云服務(wù)廠商,會(huì)逐漸邁過SaaS軟件的成長(zhǎng)階段,構(gòu)建基于更底層的PaaS服務(wù)的平臺(tái)生態(tài)。

海外的SaaS龍頭企業(yè)Salesforce,其早期通過CRM SaaS取代傳統(tǒng)軟件,后依托云服務(wù)廠商技術(shù)能力發(fā)展aPaaS,構(gòu)建產(chǎn)品矩陣,隨后進(jìn)入到構(gòu)建行業(yè)生態(tài)平臺(tái)和海外布局的新階段。

如此來看,當(dāng)下釘釘邁出商業(yè)化這一步,從某種程度上來說,是基于對(duì)中國(guó)當(dāng)下及未來B端市場(chǎng)的理解與判斷。

02、釘釘想明白了嗎?

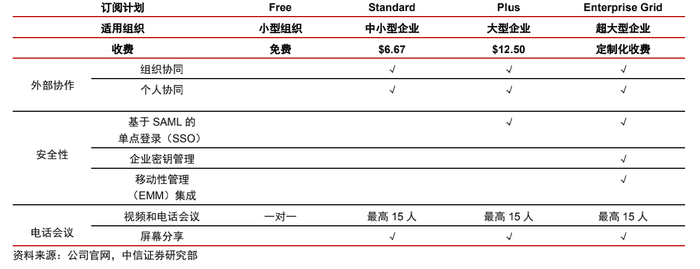

國(guó)內(nèi)外協(xié)同辦公領(lǐng)域的B端產(chǎn)品,大多數(shù)都以訂閱模式進(jìn)行商業(yè)化。全球協(xié)同辦公巨頭slack,現(xiàn)在SaaS訂閱幾乎占到了其營(yíng)收的100%。

釘釘并不打算沿著這條Pure-SaaS的商業(yè)化路徑走下去。釘釘在發(fā)布會(huì)上表示,其接下來的商業(yè)化路徑共分為四條:

第一, 基于訂閱模式的底座“三專”。

釘釘推出專業(yè)版、專屬版、專有版三個(gè)商業(yè)化版本。對(duì)標(biāo)slack的Standard、Plus、Enterprise Grid,面向的客戶群體依次為中小型企業(yè)、大型企業(yè)、超大型企業(yè)。

這一模式下,有slack這個(gè)參考對(duì)象,釘釘具備一定的商業(yè)想象力,但問題在于它能不能補(bǔ)上過去的短板。

葉軍提到,過去兩年,釘釘在產(chǎn)品層面經(jīng)過打磨已經(jīng)足以規(guī)模化面客,組織建設(shè)也具備了商業(yè)化能力。

釘釘過去以規(guī)模化運(yùn)營(yíng)為導(dǎo)向,現(xiàn)在對(duì)客戶進(jìn)行大、中、小分層,從前線的觸達(dá)客戶到需求響應(yīng)、到產(chǎn)品承接,服務(wù)更具有針對(duì)性,對(duì)企業(yè)的需求了解更深,現(xiàn)在他們的目標(biāo),是希望客戶更加深度地使用釘釘。

這體現(xiàn)在組織建設(shè)上,即現(xiàn)在的組織具備了比之前更強(qiáng)的BD和SA能力。

一個(gè)明顯的變化是,阿里副總裁庫(kù)偉近日出任釘釘COO,將主導(dǎo)釘釘大客戶戰(zhàn)略,推動(dòng)商業(yè)化進(jìn)程。庫(kù)偉有著豐富的政企大客戶從業(yè)經(jīng)驗(yàn)。加入阿里前,他曾任中國(guó)聯(lián)通市場(chǎng)部副總經(jīng)理、聯(lián)通華盛總經(jīng)理。

釘釘過去沒有銷售團(tuán)隊(duì),如今宣布商業(yè)化的同時(shí),也宣布補(bǔ)上了這一環(huán)節(jié)。

第二,基于平臺(tái)生態(tài)之上的商業(yè)化。

這條路徑細(xì)分為三個(gè)方向:

ISV傭金——釘釘開放平臺(tái)上集成了大量ISV服務(wù)商,他們基于這一開發(fā)平臺(tái)為企業(yè)開發(fā)定制化應(yīng)用,釘釘從中抽取一定的傭金及分成;

硬件銷售+SDK稅收——釘釘與生態(tài)內(nèi)硬件廠商共創(chuàng),釘釘負(fù)責(zé)軟件開發(fā)的部分,硬件廠商負(fù)責(zé)產(chǎn)品,釘釘從中獲得軟件開發(fā)稅收以及硬件銷售分成;

ISV服務(wù)包——在某家企業(yè)購(gòu)買了釘釘“三專”的某個(gè)產(chǎn)品之后,無論是ISV廠商還是當(dāng)?shù)氐姆?wù)商、開發(fā)商,都可以基于釘釘做進(jìn)一步的個(gè)性化開發(fā),解決的是單一企業(yè)更深層次的個(gè)性化需求,釘釘將這種服務(wù)打包出售。

這種基于平臺(tái)生態(tài)之上的商業(yè)化,實(shí)際上是釘釘在商業(yè)化路徑上不同于行業(yè)其他玩家的新探索,它會(huì)不會(huì)抬高釘釘?shù)奶旎ò澹Q于兩點(diǎn):

1、釘釘?shù)纳虡I(yè)化能否反哺生態(tài),形成良性循環(huán);

葉軍曾講過一個(gè)故事,去年釘釘大幅下調(diào)生態(tài)伙伴傭金后,有一位SaaS軟件的CEO專程到釘釘跟他說:這個(gè)月我們的現(xiàn)金流終于轉(zhuǎn)正了。

這件事給葉軍的觸動(dòng)很大,也讓他更加確定,開放是一件正確的事。

這背后體現(xiàn)出的其實(shí)是一個(gè)選擇題:即釘釘是想要更加繁榮的生態(tài),賺細(xì)水長(zhǎng)流的慢錢,還是自己把事情全部做完成為生態(tài)的競(jìng)爭(zhēng)對(duì)手,很明顯釘釘選擇了前者,這是由釘釘對(duì)于生態(tài)的思考、定位所決定的,我們?cè)谙乱徊糠衷斒觥?/p>

2、能否在產(chǎn)品側(cè)獲得持續(xù)的正向反饋;

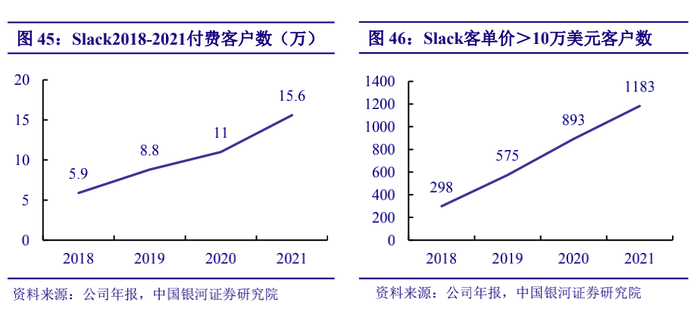

參照海外SaaS廠商的發(fā)展來看,業(yè)務(wù)延伸從中小企業(yè)向大型企業(yè)拓展是必然趨勢(shì)。比如Salesforce,2003年其客戶群集中于中小企業(yè),為它帶來的營(yíng)收是5.1億美元,再到2015年,它的客戶群更集中在大型企業(yè),為它帶來的營(yíng)收是53.7億美元。

所以釘釘?shù)纳虡I(yè)化是否能夠創(chuàng)造出更大的想象力,很重要的一個(gè)指標(biāo),要看他能否被大企業(yè)選擇并持續(xù)選擇。

大企業(yè)對(duì)穩(wěn)定性、定制化需求較高,考驗(yàn)的是釘釘深度服務(wù)的能力,從釘釘?shù)纳虡I(yè)化路徑來看,這恰恰是釘釘當(dāng)前的優(yōu)勢(shì),也在某種程度上與釘釘商業(yè)化的思考相吻合。

03、邊界在哪?

當(dāng)釘釘變得更加開放,當(dāng)有越來越多的生態(tài)伙伴在釘釘平臺(tái)上扎根,難免會(huì)給外界一種錯(cuò)覺:釘釘在越做越重,它看起來包羅萬象,它是中國(guó)最大的協(xié)同辦公平臺(tái),但又不僅僅限于此。

發(fā)布會(huì)上,釘釘給出了它對(duì)邊界明確的思考:釘釘只做一件事,全面PaaS化。

“釘釘只做基礎(chǔ)能力平臺(tái),保持協(xié)同辦公和應(yīng)用開發(fā)平臺(tái)的定位不變,繼續(xù)戰(zhàn)略投入做文檔、音視頻、項(xiàng)目、會(huì)議等基礎(chǔ)產(chǎn)品,其他的都交給生態(tài)做,包括行業(yè)解決方案,人財(cái)物產(chǎn)供銷研等通用應(yīng)用,并將硬件全面生態(tài)化。”釘釘如此表示。

過去一年,釘釘提出低代碼革命,并把它當(dāng)做PaaS化的第一步,它提供能加普惠化的應(yīng)用開發(fā)能力。

數(shù)據(jù)側(cè)的增長(zhǎng)反映出釘釘PaaS化的進(jìn)程在加速。截至2021年12月底,釘應(yīng)用數(shù)增長(zhǎng)了5.56倍,釘釘上的低代碼應(yīng)用數(shù)超過了240萬,釘釘上所有開發(fā)者的數(shù)量超過190萬。

但現(xiàn)在釘釘有了新的思考。

釘釘發(fā)現(xiàn),隨著企業(yè)業(yè)務(wù)數(shù)字化的推進(jìn),低代碼只能解決應(yīng)用大量創(chuàng)建的問題,它不能解決應(yīng)用被高頻使用和應(yīng)用之間互相連接的問題,很難滿足各行各業(yè)更深入的業(yè)務(wù)數(shù)字化需求。

因此釘釘提出要做BPaaS,在發(fā)布會(huì)上發(fā)布了酷應(yīng)用,通過酷應(yīng)用,業(yè)務(wù)流程能夠以卡片的形式在群聊中完成和被轉(zhuǎn)發(fā)。

釘釘有個(gè)說法,讓過去低頻的業(yè)務(wù)應(yīng)用在釘釘上被高頻使用,主張用數(shù)據(jù)和連接器,讓應(yīng)用和應(yīng)用之間能夠鏈接,實(shí)現(xiàn)數(shù)據(jù)的價(jià)值最大化。

葉軍也曾公開提及,行業(yè)所有to B軟件的通病在于低頻,釘釘希望做的事情,是希望成為信任中介,讓SaaS軟件供應(yīng)商有好的平臺(tái),能夠通過IM高頻場(chǎng)景帶動(dòng)低頻應(yīng)用。

順著這個(gè)邏輯重新梳理釘釘?shù)腜aaS化、生態(tài)化、商業(yè)化,那不難發(fā)現(xiàn),現(xiàn)在的釘釘是這樣的:

它過去兩年強(qiáng)調(diào)開放,加速PaaS化,這讓它的平臺(tái)生態(tài)走向繁榮,但它不僅僅希望PaaS化帶來規(guī)模,還希望創(chuàng)造價(jià)值。

它選擇界定好自己與生態(tài)伙伴的關(guān)系,它在思考商業(yè)化的同時(shí),也在思考如何讓生態(tài)伙伴賺到錢;

葉軍此前曾公開表示,釘釘?shù)哪繕?biāo),是讓生態(tài)賺到錢。他說釘釘已經(jīng)不是一家靠自己賺錢的公司,而是讓更多的人在釘釘成功,讓更多的企業(yè)因?yàn)獒斸敳灰粯印?/p>

過去一年多,釘釘上營(yíng)收過千萬的ISV生態(tài)伙伴數(shù)量新增了6家,釘釘上近一半上架了應(yīng)用的ISV公司人融到資,釘釘上純SaaS在過去一年獲得融資總額超過60億元。

釘釘要的不僅僅是自己賺到錢、生態(tài)伙伴賺到錢,將價(jià)值做深,促成三方共贏才是更大的目標(biāo)。

在釘釘看來,良好的商業(yè)化,是更加繁榮的to B生態(tài)得以成立的前提,此中邏輯在于,當(dāng)釘釘?shù)纳虡I(yè)化模式能夠良性運(yùn)轉(zhuǎn),依附于釘釘?shù)纳鷳B(tài)伙伴能夠?qū)崿F(xiàn)增長(zhǎng),這個(gè)生態(tài)會(huì)越來越健康,而處于這個(gè)生態(tài)下游的B端企業(yè),才是這個(gè)生態(tài)的最大受益者。

不妨用一個(gè)形象一些的比喻來描述釘釘現(xiàn)在的商業(yè)化與生態(tài):釘釘過去幾年建造了一片果園,后來這片果園里長(zhǎng)出了越來越多的果樹,這些果樹結(jié)出不同的果,分散到各行各業(yè)規(guī)模或大或小的企業(yè)中去。

現(xiàn)在釘釘想培養(yǎng)更多的果樹,結(jié)出更多更飽滿、健康的果實(shí),商業(yè)化,只不過一種手段而已,目的是果園整體更加健康可持續(xù)。

04、結(jié)語

在面向B端的企業(yè)服務(wù)領(lǐng)域,國(guó)內(nèi)市場(chǎng)相比更加成熟的歐美市場(chǎng),在規(guī)模上并不具備可比性。

比如在企業(yè)協(xié)同辦公領(lǐng)域,早期的Salesforce等經(jīng)過多年發(fā)展,早已建立起較強(qiáng)的規(guī)模,且率先跑通了商業(yè)模式。

國(guó)內(nèi)企業(yè)服務(wù)市場(chǎng)的這種發(fā)展滯后性,有著必然的歷史因素,比如國(guó)內(nèi)PC互聯(lián)網(wǎng)的引入相比美國(guó)晚了20年,造成了國(guó)內(nèi)企業(yè)信息化發(fā)展滯后。

但過去多年,中國(guó)互聯(lián)網(wǎng)企業(yè)大多數(shù)會(huì)上演從跟隨、到創(chuàng)新、再到趕超的路徑。這個(gè)過程往往意味著不斷地試錯(cuò)、調(diào)整與再試錯(cuò),尤其對(duì)于那些一個(gè)行業(yè)的頭部玩家而言,它們的長(zhǎng)大,是一個(gè)“摸著石頭過河”的過程。

比如釘釘早期遲遲找不到做企業(yè)社交的突破口,好在抓住了康帕斯這根救命稻草,走上了與企業(yè)共創(chuàng)的道路;它早期在推廣策略上曾沿用to C的打法,后來才發(fā)現(xiàn)拉新是需要抓企業(yè)的關(guān)鍵人物;它過去不夠開放,后來發(fā)現(xiàn)只有開放才能帶來更健康、繁榮的生態(tài);它過去以規(guī)模化運(yùn)營(yíng)為導(dǎo)向,后來發(fā)現(xiàn)只有把價(jià)值做深,才是這個(gè)行業(yè)最重要的;

又比如,釘釘現(xiàn)在率先在中國(guó)喊出了商業(yè)化口號(hào),它還想為中國(guó)軟件業(yè)蹚出一條新路——用高頻的互聯(lián)網(wǎng)產(chǎn)品帶動(dòng)低頻的軟件產(chǎn)品的路徑。

這條路上充滿著不確定性,但這種不確定本身,也藏著對(duì)等的想象力。