文|光錐智能 劉雨琦

國產數據庫行業,正在百花齊放。

隨著數據上云的趨勢越來越明顯,新型技術和產品不斷涌現。同時,隨著信創的發展,國產替代的東風也給數據庫帶來新的機遇。

誠然,機遇是巨大的,既有大量市場空間待挖掘,又順應國家政策趨勢,實屬50年難遇。但在光錐智能“數據庫沙龍”上,多位數據庫創業者、投資人和行業大咖都表示,當下國產數據庫的行業,仍有不少困難需要攻克。

原因之一是賽道選手的激增。在過去的2021年,可能是20年來數據庫領域創業最火熱的一年。據不完全統計,目前國內數據庫廠商有接近200家,還不算國外數據庫產品。借著Snowflake、Confluent等明星數據庫公司上市,以及在信創風口國產替代的熱潮下,各路投資機構都在加緊在數據庫賽道布局,將熱錢撒向了創業公司們。

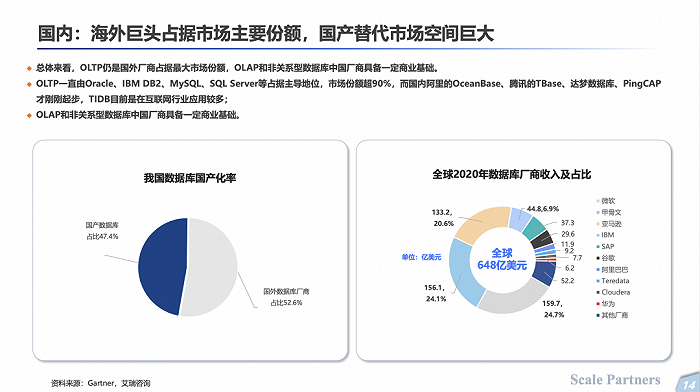

但是,從市場占有率來看,國內數據庫廠商依然道阻且艱。數據統計,2020年以Oracle為代表的國外廠商仍占據我國數據庫市場80%以上份額,國內廠商僅占20%。也就是說,蛋糕不大,分蛋糕的人卻變多了。

同時,資本和創業者的涌入,讓整個國內數據庫公司的競爭格局開始變的復雜。“今天國產數據庫的機會很好,但是廠商過多導致市場很卷。”騰訊云數據庫副總經理王義成判斷。

除了廠商過多,數據庫賽道也進入了比拼耐力的階段。數據庫作為基礎軟件產品,從第一行代碼開發、到第一個版本推出、第一個客戶落地、第一個商業場景落地,至少需要短則3年,或者更長的時間周期,且這期間需要大量的研發、人力投入和試錯成本,即便產品打磨好,找到自己的商業化道路,短時期內也較難實現盈利。

MongoDB創立了13年后,在2020年財報中顯示才基本達到收支平衡。

“資本是把雙刃劍”,從2015年就開始關注國內外數據庫項目的紅點中國合伙人劉嵐表示。“從資本角度來看,都期望今天投的這家公司,明天就產生收入,這違背了企業的發展周期。”

當熱錢灑向創業公司,需要資本和創業者有更多的耐心,來經歷這場洗滌。

“這個市場需要一次大浪淘沙,經過市場競爭逐漸出現名次排序后,將進入更合理、更穩定的狀態。”王義成說道。

“兩條腿”走路,提升市場占有率

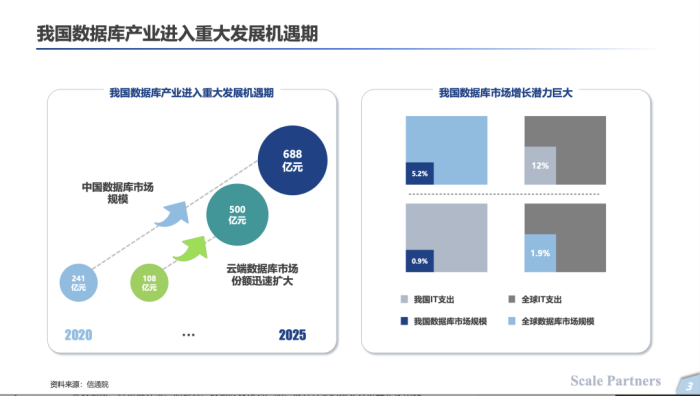

整體來看,國內數據庫未來3-5年發展處于爆發期。今年,Gartner首次推出了數據庫中國市場指南。指南中預測,“到2025年,海外廠商在中國分析型數據庫市場的份額將只剩30%,在中國交易型數據庫市場也只剩50%左右。”

如何提高國內廠商的市場占有率,是國產替代下所有人努力的方向。通過梳理和訪談,光錐智能發現,大的方向其實只有兩個:增量市場創新突破,存量市場下沉深挖。

一、通過技術的創新、產品的完善、細分領域的拓展,去挖掘數據庫的增量市場。

“很多落后的行業,數據并沒有得到很好的開發和利用,但也進入了思考或者早期布局的過程當中,這是一個增量的、新的市場。而且傳統Oracle慢慢地已經過時了,客戶并不傾向選擇他們,將會出現一些新的市場機會。”偶數科技CEO常雷向光錐智能分析道。

同時,一些細分賽道有待挖掘。比如,圖數據庫是最近幾年受歡迎度最高的非關系型數據庫,但國內圖數據庫的潛力依舊沒有被釋放出來,僅歐若數網NebulaGraph、創鄰科技 Galaxybase、費馬科技等寥寥少數幾個廠商。

二、借行業大勢、政策東風,替代Oracle等國外廠商占領的核心產業,深入存量市場。

從整體來說,存量市場的競爭錨點還是在Oracle已經占據的市場。Oracle的上下游生態非常完善,合作伙伴生態也是它能夠席卷中國的原因。而“去O”的一步,也正是國內數據庫的挑戰所在。

騰訊云數據庫副總經理王義成將“去O”分為三個階段:

第一階段是優秀的互聯網廠商幾乎都沒有把自己核心命脈或核心業務請求放在Oracle之上。從BAT到第二代、第三代互聯網企業,如京東、美團、滴滴、叮咚買菜等企業都沒有選擇Oracle來支撐主要業務;

第二階段,正在“去O進行時”。很多政府、金融、民生類業務,如互聯網銀行微眾等,也沒有選擇用Oracle去支撐。一部分先行的企業已經開始做新興業務,他們選擇云數據庫廠商提供的服務,或者一些初創企業的服務,這也是國產數據庫的機會;

第三階段,則是在商業數據庫的深水區“去O”。傳統八大行業的數據庫替換是比較難的,如金融、交通、能源等與傳統數據庫綁定。這個階段是否能實現國產替代,需要廠商與甲方一起把傳統業務最核心的部分拿下,這是未來的機遇。

總的來說,增量市場的企業客戶需求已經涌現,關鍵在于能否快速占領市場;廣泛的存量市場是塊難啃的硬骨頭,需要漫長的時間層層深入。

增量市場:技術創新+產品突圍

事實上,只要稍微了解行業就會發現,增量市場的趨勢十分明顯且潛力巨大,這里從技術和產品兩個層面,對其進行拆解。

一、技術層面的兩大趨勢:云化和湖倉一體

技術進步永遠是核心驅動,也是國產數據庫彎道超車的關鍵機會。

1、 數據庫云化:

數據庫上云,并不是國內數據庫的單一趨勢,全球數據庫都在向云轉移。但國內廠商在云計算發展強勁,場景眾多,有非常大的機會搶占云數據庫市場。

據Gartner預計,到2021年,云數據庫在整個數據庫市場中的占比將首次達到50%;而到2023年,75%的數據庫要跑在云平臺之上。新、老數據庫產品替換從試點向推廣普及階段邁進,隨著廠商不斷的技術改進和與客戶的深度合作,替代方案趨于成熟。

數據庫的云化經歷了兩個階段,一是云托管,該方案依賴于企業自運營,對內部能力要求高,人力要求大。二是云原生,利用云化資源池特點完全重構數據庫的層次結構,更加靈活,對數據庫改造也更徹底。

云原生數據庫有著幾個顯著的優勢,比如存算分離、彈性伸縮、多租戶與資源隔離具備高性能低成本等。

以偶數為例,基于云原生架構,在性能和實時分析兩個部分提煉出了相應競爭力。常雷博士介紹到,性能方面,新的GPU、FPGA、TPU等處理器正在逐漸的成為核心,數據庫需要與新的硬件做整合。存儲方面持久存儲(NVM)代替硬盤存儲,需要重新設計架構利用特性。實時提取方面,交易數據庫能不能實時到分析數據庫里,然后可供查詢是關鍵問題,以前是T+1,現在T+0的場景和需求開始越來越多了。

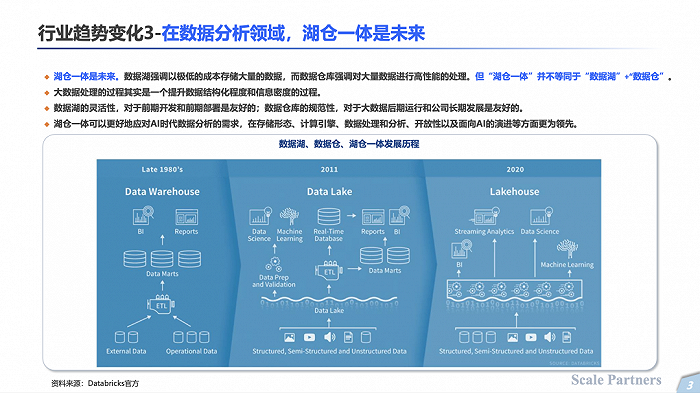

2、 湖倉一體

在2018年Gartner全球大數據分析會上,當時美國所有企業的CEO都在探討的一件事情叫作Data Lake 數據湖,緊接著國內企業也在構建數據湖。

數據湖強調以極低的成本存儲大量的數據,而數據倉庫強調對大量數據進行高性能的處理。「湖倉一體」是一種新型開放式架構,將數據湖和數據倉庫的優勢充分結合,它構建在數據湖低成本的數據存儲架構之上,又繼承了數據倉庫的數據處理和管理功能。

二、產品優勢:數據產品化、產品多場景適配

這點上,Scale Partners 勢乘資本投資經理王圓珍提出觀點:國產數據庫公司發展的核心在于產品性能及成熟度。

產品性能方面,Kyligence 合伙人兼副總裁李棟認為,各行各業需要思考的是,如何把這些數據從一種資源升維,他認為,數據應該作為產品,被各行業的從業人員真正使用起來,才能發揮最大的價值。

這在一些金融行業已經初見苗頭。李棟說,“在平安銀行項目中,我們把數據做成了指標,通過這樣一種狀態,行業內的數千名用戶都可以去使用,包括普通的運營人員,都可以直接在這個平臺內看到業務指標的數值和效果。”

如此,每個指標都可以被認為是一個數據產品,因為他不僅是數據本身,還包含了業務價值的提煉。

“目前,我們在平安銀行的平臺中,已經有超過1.1w個指標,日均指標的PV量也超過了20萬。”李棟說道“這是數據從資源變成產品給社會帶來的效益。”

除了數據產品的定義,另一方面,我國龐大的人口基數和復雜的應用場景也更有利于打磨產品成熟度。

國內圖數據庫廠商NebulaGraph創始人葉小萌認為:伴隨著中國經濟的發展,中國已經有了非常好的標桿客戶,并且中國人口基數大,使用場景復雜,同一技術標準下,中國更容易也更快跑出成熟的產品。而這些完全是海外用戶不具備的。

這也將帶來另一個商業化的機會:國產數據庫出海。

“如果我們能在國內服務好標桿客戶,那么海外數據量小的情況下,出海完全屬于以高打低。”葉小萌講道。

近幾年頭部廠商也正在積極出海,以螞蟻集團旗下 OceanBase 數據庫為例,其第一大用戶是支付寶,但是第三大用戶其實是國外的廠商。

而國內廠商出海利好,一是源于源于技術優勢,二是源于成本控制。

在SnowFlake的財報中顯示,它的成本是非常非常高的。包括研發、人力、設備等等。而中國的廠商無論是從人力成本還是其他方面都頗具優勢,尤其是云廠商的成本比國外還要便宜。

葉小萌認為,要做大,全球化是必須要做的。無論是TP還是AP,我國整體市場只有海外的7%~8%,在國內占有率再高,在全球范圍依舊杯水車薪。

所以說總體策略應該是依托國內市場進軍海外,發揮優勢、壓縮成本,以博出新的商業化路徑。

“當下紅點的投資策略,除非找到增量市場,否則不會進入賽道。因為存量市場的替代是必然的,尤其是“十四五”之內,未來3-5年內必然會發生。從早期投資人角度來看,我們觀察的還是數據領域、技術需求如何再往下演進,這樣才能再超前一步。”紅點中國合伙人劉嵐,從資本層面對光錐智能反復強調了增量市場對于未來可能超越的重要性。

存量市場:如何走過深水區?

即便存量市場的國產替代是大勢所趨,但在進行過程中,依然充滿挑戰。

建信(北京)投資 高級投資經理朱明陽對光錐智能表示:我們把信創分為兩種,以黨政軍為代表的政務性信創和八大行業(醫療衛生事業、電子政務、稅務、電力、電信、保險、教育、證券)為代表的行業性信創。前期,國家也嘗試了幾期試點,以電子工程系統的國產替代為主,接下來,政府對外的服務窗口也要全面替換。行業信創主要是指八大行業,每一個市場每一個技術路線,對應的需求都不同。但市場比較割裂,對第三方獨立廠商來說,找準自己定位更重要。

這也就是“去O“的第三個階段,堪稱數據庫的商業深水區。光錐智能了解到,即便是BATH等大型云廠商,距離替代也十分遙遠。

“企業沒有動力和理由‘去O’,而政府客戶則十分謹慎。”偶數科技CEO常雷對我們說到。

有多謹慎呢?

常雷告訴我們:“銀行客戶通常采用雙系統并行的方式,進行穩定性測試,這個周期是很長的,短則幾個月,長則半年,各方面的服務標準都更高更精細。比如停機不能超過半小時,對初創廠商來說很有挑戰。”

替換困難的原因之一在于像金融、交通、能源等核心類業務,以前都被傳統數據庫綁定,“替換”是一個成本高、周期長且費時費力的事情。即便甲方愿意付出成本,但對替換的效果依然存疑。

這就是原因之二:到底國產數據庫能否“過關”?

從技術角度來看,金融行業的國產替代問題并不大。比如沒有哪家銀行的瞬時并發量能夠超過阿里雙十一的交易額?而支撐雙十一背后的數據庫Oceanbase早就是國產自研了。

但從生態角度來看,要實現替代,不僅要改變甲方觀念,更重要的是生態建設的完善度。正如前文所說,Oracle之所以能夠席卷國內,原因在于其上下游配備都十分完整,這是國內廠商需要努力的。

遷移后的穩定性又是另一個考驗,潛在的問題主要在一些無法預見的適配問題,而由于適配導致系統故障會被追究責任。

朱明陽稱:“建信更看重的是產品是否自主可控、源代碼是不是自有、資質是否齊全、生態是否打通、尤其是對于商業版本,服務支撐體系是否健全。當然,最重要的一個因素是有沒有代表性案例。”

總體來說,雖然國內數據庫行業發展水平與美國確實仍有3-5年甚至更長的差距。但由于政策利好、信創風口和資本投入,讓增速在近幾年發生了快速的提升。

值得肯定的是,數據庫行業的“卷”是能夠進行行業優勝略汰的正向進化,無論是廠商還是資本,都在保持更高的關注度,在大變局下,抓住追趕甚至超越的機會。