文|莊帥

3月8日晚間,永輝超市特別披露了1至2月的經營情況:2022年前兩個月,其營業總收入204億元左右,同比增長3%左右,其中同店增長約1.6%;實現經營性凈利潤7.6億元左右。

永輝超市月報公布的數據反映了近年來永輝超市的變革取得相應的成效,也給傳統商超行業注入了一線希望。

本文從永輝超市在戰略目標、組織調整、業態實踐、品類規劃四方面進行深入分析,共同探討傳統商超在面臨生鮮電商新模式競爭的“兩難”境地時,該如何做出選擇?

“永輝科技”or“科技永輝”

在「莊帥零售電商頻道」對傳統零售業數字化轉型的長期研究來看,傳統企業與科技公司(互聯網企業)有一個最大的不同:技術是用來滿足需求還是創造需求?

科技圈曾流行過這么一個段子:

老外和中國人吃飯的時候,好奇地問中國人:“你們的手機是不是都有消毒功能?”

中國人在驚訝老外怎么會這么問:“哈哈,我們中國人的手機和你們是一樣的,沒有消毒功能!”

“那你們干嘛吃飯前都要拍照啊?”

中國人一聽恍然大悟,解答了老外的困惑:“因為我們拍照是為了上傳朋友圈(微博、小紅書),讓沒能來一起吃飯的朋友也能看到我們吃的美食,然后進行互動交流。”

這個段子體現了科技公司的思維和經營模式:希望通過成熟的新技術應用來創造“需求”和改變用戶的“行為”。

在沒有微信朋友圈(微博、小紅書)這些移動互聯網產品和智能手機的時候,用戶并沒有吃飯拍照并上傳到網上的行為。

喬布斯曾經說過,自己從不做用戶調研,要用創新產品來創造用戶需求。

當成熟的新技術成本足夠低(app開發成本、4G資費、智能手機價格)的時候,科技公司將借助低成本的技術開發出新的產品,從而創造出新的用戶需求和行為。

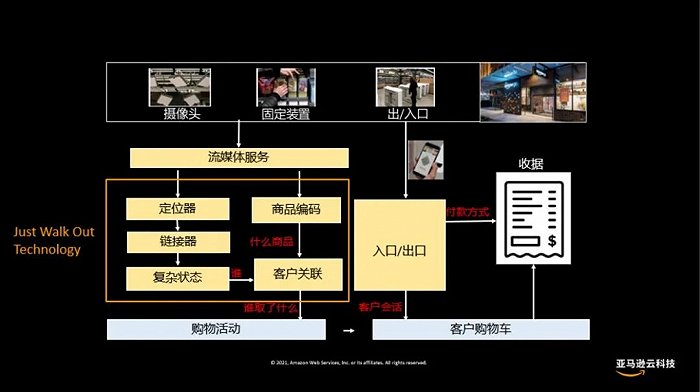

亞馬遜的無人商店Amazon GO同樣是基于“科技創造需求和改變行為”的思維出現的。在Amazon GO的推動下,中國零售業在2015年~2018年間掀起了“新零售”變革。

以盒馬鮮生為代表的“新零售”企業正是希望通過技術解決傳統零售業遇到的許多問題,同時改變用戶的消費行為:自助收銀、線上下單店內取/送貨、電子價簽、自動跟隨購物車等;創造用戶新的消費需求:在零售店內就餐、到店后下載app轉至線上購買等。

只不過零售業的運營管理相較于純科技和互聯網公司來說更重,擁有線下場景的零售業更為復雜和多樣,技術改變用戶行為和創造用戶需求的過程比預料中的更長,成本也更高。

所以現在幾乎所有傳統商超都設置了自助收銀,卻仍然要設置一到兩名運營人員協助。

對于線下實體店來說,過高的租金成本、人力成本和損耗成本,讓每個店都極其重視每一個到店的用戶,滿足他們的需求遠高于改變他們的行為和創造需求,如果改變行為會導致用戶流失的話,就得不償失了。

盒馬鮮生階段性實踐導致的成本過高和銷售的增速不如預期的結果也證實了「莊帥零售電商頻道」的這個結論。

據媒體報道,2019年底,盒馬鮮生便從獨立板塊降至事業群子業務板塊。核心原因是其盈利能力和GMV增速不達預期,在2019年年中阿里巴巴績效考核中只拿了3.25分,即阿里績效評估中最低得分。

從本質上來說,新零售依然是零售,無論是用大數據提升銷售效率、門店數字化、精準營銷,還是提高經營效率,最終都需要實現盈利或者持續保持高速的銷售規模增長。

而對于成立時間已經超過20年的永輝超市來說:是用成熟的新技術滿足用戶不斷變化的需求,還是創造需求?

2021年9月,剛就任永輝超市CEO的李松峰拿著一份內部信,提出了永輝超市下一個十年的戰略目標,即“打造一個以生鮮為基礎,以客戶為中心的全渠道數字化零售平臺。”

從這個戰略目標來看,永輝超市做出了新的戰略選擇:用成熟的新技術滿足用戶不斷變化的需求。

為什么會做這樣的選擇?這是由永輝超市在零售業的商業模式、業務結構和組織所決定的,其次也是永輝超市作為上市公司,資本市場決定的。

完成階段性戰略目標or適應競爭隨時改變

零售電商行業的經營特點先是決定了“技術是用來滿足用戶不斷變化需求”,其次是無法輕易改變階段性的戰略目標,哪怕執行過程遭遇到激烈的競爭!

對于零售企業來說,戰略目標一般有兩個關鍵指標:開店數量和銷售額;對于電商平臺來說則變為:用戶規模和銷售額。

據永輝超市官網顯示,截至2021年一季度,全國已開業門店數1068家,覆蓋全國29個省份、585個市(區、縣),籌建中門店數量148家。

另據中國連鎖經營協會在2021年11月發布的《中國超市百強榜單》數據顯示,永輝超市超市以1045.3億元的成績排在第二名,增長率高達12.2%!

而排在第一名的則是賣給阿里的高鑫零售(旗下商超品牌為大潤發和歐尚),銷售規模總計為1059.8億元,同比增長僅為0.1%。

從永輝超市在執行階段性戰略目標的時間節點來看,當開店到幾百家、銷售額達到幾百億的時候,除了前面提到的“新零售”模式的盒馬鮮生之外,在生鮮電商領域陸續出現三個主流的銷售過百億甚至千億的新商業模式,分別是前置倉、到家平臺和社區團購。

那么,對于永輝超市來說,面對這些新競爭對手的步步緊逼,是放棄階段性目標停止開店全面轉型大力投入新模式,還是像高鑫零售一樣干脆賣給電商平臺?

面對這個“兩難”選擇,永輝超市一方面仍然堅定原有的階段性戰略目標,繼續開店和提升線下實體店的運營能力尋求增長:在2015年進行第三次組織架構調整,實行“合伙人+賽馬機制”的組織架構變革。

另一方面,永輝超市在同年接受京東43.1億元的入股持有其10%股權,結合京東的物流與倉儲優勢開展“永輝到家”的新業務,創立永輝云創開始以技術主導的新零售模式探索,先后孵化出永輝生活(含APP)、超級物種兩大新零售業態。

遺憾的是,2018年12月,永輝超市張氏兄弟長達8年的“一致行動關系”正式解除。

以超級物種為主要業務的永輝云創因虧損嚴重被剝離出上市公司板塊,張軒寧公開言明永輝超市要轉型成基礎設施平臺服務型公司。

永輝超市超市董事長張軒松曾在股東交流大會中表示:

“對于超級物種,我和張軒寧有分歧。他偏重餐飲,我認為重心應該做‘到家’。”

2021年,時任永輝超市CTO、副總裁的李松峰(現任永輝超市CEO)再次在公開場合承認“超級物種”是永輝超市走過的彎路:

“超級物種是新零售時代下的探索,只是目前看來并不適合“后疫情時代”的用戶需求,現在永輝超市的目標是全面數字化,所以跟不上的業務就會被壓縮,這是永輝超市走過的彎路。”

在「莊帥零售電商頻道」看來,雖然超級物種被驗證并不適合永輝超市,但推進超級物種的過程為永輝超市提供了大量的技術儲備,如自助收銀、無人配送、線上運營和終端管理技術等,而這些技術對永輝超市未來的發展是有幫助的。

整個超市的數字化轉型或升級的核心是軟硬件技術的結合,作為龍頭商超的永輝超市有機會汲取永輝云創的經驗來做好超市的數字化升級。

2019年初,永輝超市還提出將探索“mini店”,對標社區生鮮店,當年新開“mini店”573家。隨著永輝超市開始進行戰略調整,關閉了部分“mini店”,2020年底僅剩156家。

截至2021年第三季度,永輝超市超市全國新開20家門店、新簽約12家超市、新改35家倉儲店;關店20家。

年輕新用戶or年長老用戶

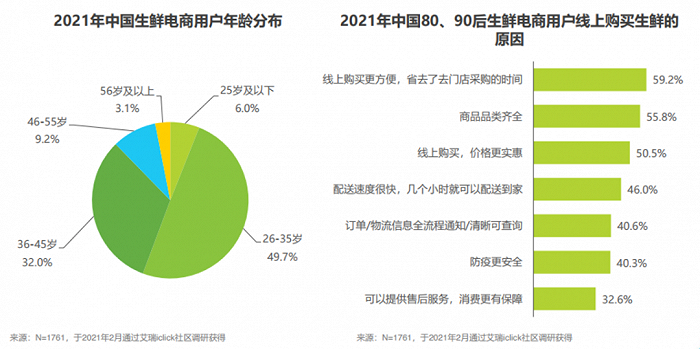

據「莊帥零售電商頻道」長期的行業觀察,線下商超主要客戶為年長用戶群體居多,線上電商平臺則多為年輕用戶。

另據艾瑞調研數據顯示,35歲及以下的生鮮電商用戶占比達55.7%,80、90后成為生鮮電商的主要消費群體。

面對這個“兩難”選擇,以“生鮮”品類為主的永輝超市一方面繼續開店鞏固年長用戶到店消費,另一方面通過加大線上“永輝到家”平臺的投入和改造更多的倉儲會員店進一步獲取年輕用戶的支持。

從永輝超市財報來看,其線上銷售占比不斷提升,雖然導致虧損不斷加大,但用戶規模也獲得了快速增長。

永輝超市的線上交易額從2017年的7.3億元增加至2020年的104.5億元,累計增長率約13.3倍。同期的注冊用戶(會員數)從289萬增長至4933萬。

2021年上半年,永輝超市線上銷售額達68.1億元,同比增長49.3%,占主營業務收入比例達14.1%,虧損8.4億元,會員規模達到7220萬。

2021年中報數據顯示,永輝超市福建倉儲會員店7月開業,直接帶動福建地區整體銷售同店比增長12.1%,日均客流同店比增長19.3%。

截至2021年10月25日,永輝超市已開業倉儲店數量為55家,其中新開門店20家,另外35家門店是改造而來。

單一品類or全品類

隨著“生鮮”品類被到家、前置倉和社區團購三大生鮮電商新模式所突破,傳統商超面臨線上真正的競爭。

三大生鮮電商新模式對永輝超市的沖擊如何?可透過財報數據進一步分析:

永輝超市的主要品類包括生鮮及加工、食品用品(含服裝)兩大板塊,2020年兩大產品的營業收入分別為414.81億元、453.04億元,同比增長率分別為11.74%、9.30%,合計867.85億元,占總營業收入的比例超過93%。(生鮮及加工占主營業務收入45%)

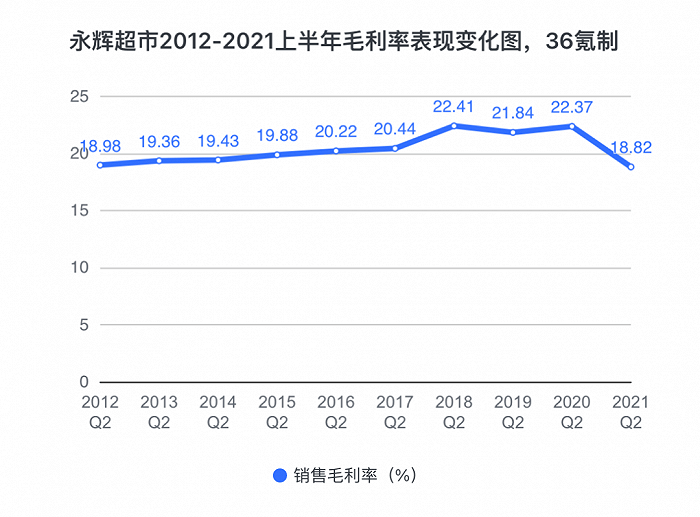

2021年第二季度,永輝超市的毛利率為18.82%,同比下降3.55%,而生鮮及加工、食品用品的毛利率分別為10.27%、15.68%,同比分別下降4.69%、3.54%。

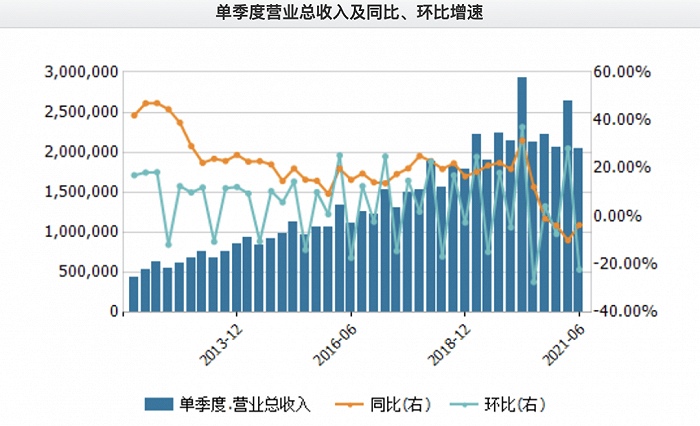

根據財報,2020年Q3永輝單季度營收為221.54億元,同比下滑0.95%,這也是過去十年間,永輝超市單季度營收出現同比下滑的開始,在這之后的2020Q4、2021Q1、2021Q2三個單季度,總營收分別同比下滑3.77%、9.99%、3.61%。

永輝超市除了防疫的影響之外,受生鮮電商新模式的沖擊在加劇!成立20年來一直強調生鮮優勢的永輝超市在品類經營方面也處于“兩難”的境地。

不過永輝超市現階段新的戰略目標已經做出了選擇,即“打造一個以生鮮為基礎,以客戶為中心的全渠道數字化零售平臺”。

永輝超市的負債及現金流

經過四個方面的“兩難”選擇和多輪探索,永輝超市在眾多新老對手中得以繼續保持優勢獲得增長,卻也付出了相應的代價,除了時間的消耗、組織的調整和變革,還包括大量資金的投入!

永輝超市的資產負債率近幾年不斷攀升,從2017年的37.91%漲至2020年的63.69%。同期的流動比率從1.65下降至0.95%。

2021年前三季度,永輝超市的資產負債率為82.18%,同比增長39.50%;截至2021年前三季度,永輝超市的利息費用為12.50億元,較2020年的3.14億元增加逾9億元(部分受新租賃準則的影響),增長率298.09%。

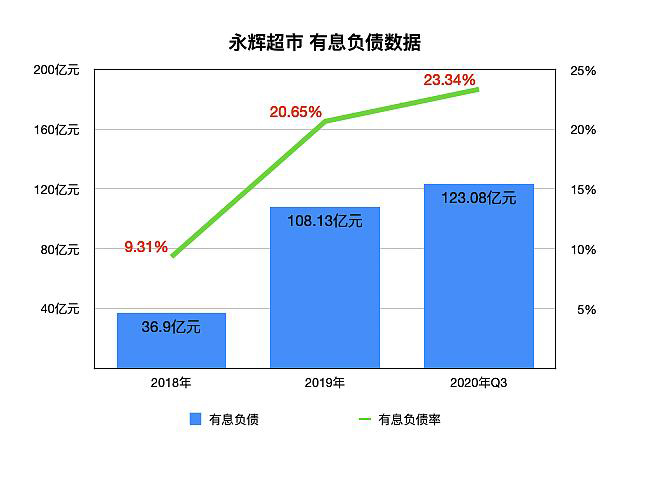

在現金流方面,2019年第四季度,永輝超市的經營活動現金流量凈額為-18.67億元,投資活動現金流量凈額-12.98億元,永輝超市不得不增加借款41億元來補充流動性。

以至于2019年末,永輝超市報表中短期借款高達108.13億元,較上年同期增長193.05%;到了2020年第三季度,短期借款達到了123.08億元!

而到了2021年第三季報時,永輝超市的流動比率為0.82%,賬面貨幣資金余額為125.68億元,對應的一年內到期流動負債146.61億元,出現了20多億的資金缺口,償債壓力加大。

永輝超市是否能夠通過三大被驗證的成熟業態:大賣場、倉儲會員店和到家業務,打造成為一個以生鮮為基礎的全渠道數字化零售平臺仍需觀察。

對于現階段的永輝超市來說,已經在各種“兩難”中做出了正確的決策,得以面對多種模式的生鮮電商及多種新業態的競爭!