文|聚美麗 Echo

今年第一季度,化妝品行業最為亮眼的融資無疑出現在新型美妝集合店行業。今年年初,HARMAY話梅和WOW COLOUR相繼傳出融資消息,融資金額均為億元級(美元)。

雖然2021年年末KK集團披露的招股書引得眾多媒體下場質疑,并預測新型美妝集合店只不過是曇花一現。但今年這兩起億級水平的融資卻證明了新型美妝集合店的“花期”遠比一些媒體想象中長,至少在資本端是如此。

其實,作為2019年下半年興起的線下零售新物種,新型美妝集合店憑借多品類、多品牌化妝品以及場景化購物體驗吸引無數年輕人前往“探店打卡”。與此同時,新型美妝集合店也成為了資本的“新寵”,融資不斷。

后浪來襲,美妝集合店行業競爭越發激烈

新型美妝集合店的興起伴隨著傳統美妝集合店的沒落。近年來,日本美妝集成店Isetan Beauty、英國著名美妝集合店品牌Space NK、莎莎等傳統美妝集合店接連傳來閉店的消息。無獨有偶,屈臣氏和絲芙蘭這兩家傳統美妝集合店巨頭在中國的日子也并不好過。據網易數讀報道,近三年,絲芙蘭的商品交易總額復合年增長率僅有 1.8% ,而屈臣氏直接負增長。

圖源:網易數讀

與之形成鮮明對比的是,近年來國內新型美妝集合店如雨后春筍般涌現出來。憑借吸睛的門店設計、自由的購物體驗以及多元化的品牌選擇,以THE COLOURIST調色師、WOW COLOUR、HARMAY話梅等為代表的的新型美妝集合店逐漸成長起來,并初步具備了蠶食屈臣氏、絲芙蘭等傳統美妝集合店市場份額的能力。

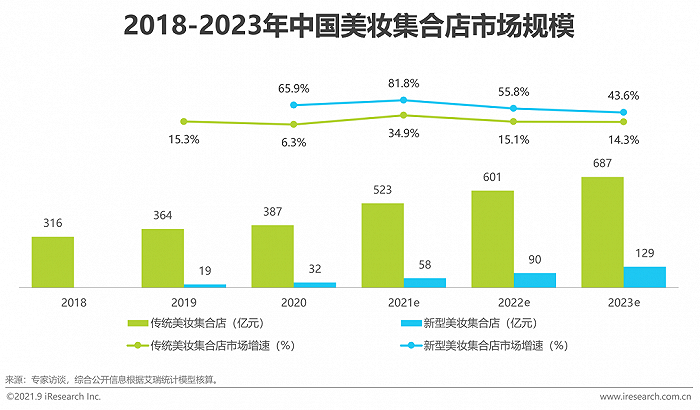

艾瑞咨詢相關數據顯示,2020年中國美妝集合店行業市場規模為419億元,其中新型美妝集合店占比達到7.6%。隨著新型美妝集合店行業由萌芽期向穩定發展期過渡,其市場份額占比有望于2023年提升至15.8%,市場規模預期將達到130億元。

艾瑞咨詢

整體而言,傳統美妝集合店行業的發展已經進入成熟階段,市場集中度較高。而新型美妝集合店行業還處于高速發展時期,選手們往往采取差異化策略切入市場,發展潛力有待充分釋放。那么,新型美妝集合店究竟是憑借什么成為中國美妝集合店行業的一股有力“后浪”的呢?

新型美妝集合店面面觀

目前,新型美妝集合店們因為背景、定位的不同以及差異化的運營呈現出“百花齊放”的狀態。因此,聚美麗將有選擇性地介紹其中一些有代表性的新型美妝集合店。

話梅:成于小樣,但不想被困于小樣

回顧新型美妝集合店的躥紅,不得不提及的引流工具是大牌化妝品小樣。艾瑞咨詢相關報告顯示,49.5%的消費者會為了購買小樣前往新型美妝集合店消費。

據了解,話梅憑借開創性地在門店售賣化妝品小樣,在一眾傳統美妝集合店中“殺出重圍”。然而,話梅的“小樣”生意卻做得沒那么順利。

近日,話梅關聯公司上海話梅樂享企業發展有限公司(下稱話梅樂享公司)因生產經營標簽不符合規定的化妝品,被黃浦區市場監督管理局罰沒88.7萬余元。經查,這一批標簽不合格化妝品全都是大牌小樣,涉及品牌包括嬌韻詩、黛珂、迪奧等。

為了不被小樣所困,話梅也在謀求其他出路,如孵化自有品牌Harmay Concept、代運營和代理海外小眾品牌以及投資、收購國內外美妝品牌。據悉,話梅目前投資了PMPM和畢生之研這兩個國內新銳護膚品牌,收購了美國專業彩妝品牌Kevyn Aucoin。

話梅聯合創始人兼首席運營官鐘太鵬曾表示,選貨策略是其區別于競爭者的核心優勢之一。目前話梅線下門店中有50%的SKU為海外小眾美妝品牌。

THE COLORIST調色師:“網紅”美妝集合店也焦慮

THE COLORIST調色師從2019年開店至今,已經憑借調色板、口紅墻、美妝蛋墻等高辨識度的特色場景,吸引了眾多消費者前往打卡、探店,為其帶來了不少流量和討論度。但這種裝修設計的模仿門檻很低,很快便被其他美妝集合店模仿甚至直接照搬。

除了“吸睛”的門店設計,調色師也依靠其母公司KK集團在資金、技術以及供應鏈等方面的“撐腰”得以迅速擴張。值得一提的是,在巔峰時期,調色師在全國的門店高達300多家,覆蓋城市100多個。

根據KK集團的招股書,2020年調色師實現收入4.4億元,同比增長近21倍;2021年上半年實現收入4.61億元。

然而,隨著新型美妝集合店的集體爆發以及同質化競爭的加劇,調色師也不可避免地陷入了焦慮之中。因而,調色師不僅引進了眾多國際大牌美妝產品,還新增了香薰、美容儀器和男士美妝產品等多個品類。

B+油罐:大數據+AI加持的線下零售

去年年底,獲得AI巨頭商湯科技戰略融資的B+油罐再次成為新型美妝集合店行業的焦點。

據了解,B+油罐的關聯公司螢若科技是一家專注線下數據價值挖掘、構建智慧零售生態體系,以及創新營銷的數字化企業。B+油罐的創立也是螢若科技的業務范圍從B端拓展到C端的一次嘗試。

因此,數字化也成為了B+油罐的一個差異化優勢。“我們參照了電商的數據邏輯,從認知到感興趣到有動作最后購買、售后,整個消費鏈路上的消費行為和消費心理都會被我們捕捉到”,創始人Lisa曾對媒體表示。

此外,B+油罐不僅提供BA免打擾全程自助式服務,還為消費者提供獨特的購物體驗。據了解,在B+油罐,所有產品的加購和支付都可以在手機上完成,最后在取貨口自助取貨。在購物過程中,消費者可以通過店里的近百個互動屏幕了解產品信息以及AR技術虛擬試妝。在護膚區,消費者則可以使用店里陳列的儀器測試肌膚類型,獲得肌膚報告,并以此為依據來選擇護膚品。

而此前AI巨頭商湯科技的投資也將“進一步賦能助力(B+油罐)智慧零售和數字化零售的發展”。

BC極選:定位高端小眾,野心不止于賣貨

不同于其他定位中低端的新型美妝集合店,隸屬于高端美妝品牌集團USHOPAL 的新設美妝集合店品牌Bonnie&Clyde (下文稱BC極選)定位高端小眾,主要與國際高端美妝品牌合作。

BC極選CEO劉韋呈曾在采訪中道出了BC極選的選品邏輯:品牌必須具有5-10年的歷史、不接受貼標品牌以及創始人價值共識。

值得注意的是,入駐BC極選的品牌多為USHOPAL集團獨家代理或投資入股的高端美妝品牌。截至目前,USHOPAL已經投資、收購了多個海外品牌,比如法國香水品牌Juliette Has A Gun佩槍朱麗葉、英國護膚品牌ARgENTUM歐臻廷、日本男士護膚品牌BULK HOMME本客等。

“在戰略層面,BC極選并不將自身定義為一個渠道商,而是以‘甲方思維’引領小眾新奢品牌在中國市場的發展節奏,并以這些品牌的‘中國品牌方身份’進行運作,還對部分品牌進行全球股權收購”,Ushopal新奢美妝品牌管理集團品牌負責人杜曉舟曾對媒體表示。她還透露,BC極選將加快拓店節奏,今年預計新開6家門店。

各個線下新銳零售品牌各有特色,但仍然存在一些共同點:

1、人:BA或將KOS化

無BA或輕BA模式的運用并不意味著新型美妝集合店不提供線下渠道獨有的2C服務。伴隨著社交媒體上KOL成長起來的新一代零售品牌們,正在為門店培養KOS。

例如,BC極選為門店配備了專業護膚和彩妝背景的“BC極選師”,為顧客提供1對1服務;NOISY Beauty對BA的考核是培訓水平,而非銷售業績;WOW COLOUR品牌負責人迮琳也曾在采訪中表示,“接下來我們會將店內的BA培養成KOS群體”。

2、貨:靠大牌小樣引流

新銳美妝集合店也在選品上與傳統集合店有很大的區別。繼話梅之后,接連涌現的新銳美妝零售品牌黑洞、喜燃、調色師、ONLY WRITE、B+油罐等也紛紛效仿,將小樣作為首選的引流方式,以迅速吸引客流。

但是,大牌小樣除了存在貨源不透明、缺乏價格參照體系等問題,也在同質化競爭的新型美妝集合店以及用小樣“變相打折”的大牌面前漸漸失去吸引力。

除此之外,為了更好地承接線上爆款美妝產品,調色師、B+油罐、話梅等新型美妝集合店都自建了智能化選品系統,以監測主流電商平臺的高銷量產品榜單,并結合社交平臺、種草平臺上的產品聲量,生成選品數據庫。基于實時更新的數據庫,按比例和周期對產品進行更新迭代。

另外,一些集合店還專門設置了選品團隊,用以挖掘優質的國內新銳品牌和海外小眾品牌。作為部分品牌獨家供貨渠道,一些集合店也會受到消費者的青睞。

在大數據和買手邏輯的雙重加持下,新銳美妝集合店擁有了承接線上爆款產品和挖掘獨特產品的能力。

3、場:場景化設計+“買斷制”合作模式

有辨識度、顏值高的門店裝潢是彰顯品牌個性、傳達品牌價值的利器。話梅和黑洞都堅持“一店一設”,各個門店都進行了本地化設計,兼具時尚感和當地特色。而B+油罐的設計空間則強調科技感,擁有“未來科技+彩虹熒光+迷幻甜美”的視覺風格。

在與品牌的合作模式上,新銳美妝集合店往往采用“買斷式”。與絲芙蘭和屈臣氏等傳統美妝集合店相比,新型美妝集合店并不需要后臺費,因而能獲得品牌方更低的供應價,獲利空間也更加可觀。

通過重構人貨場,新型美妝集合店不僅在短期內得以迅速發展,還在資本的加持下進入了跑馬圈地階段。

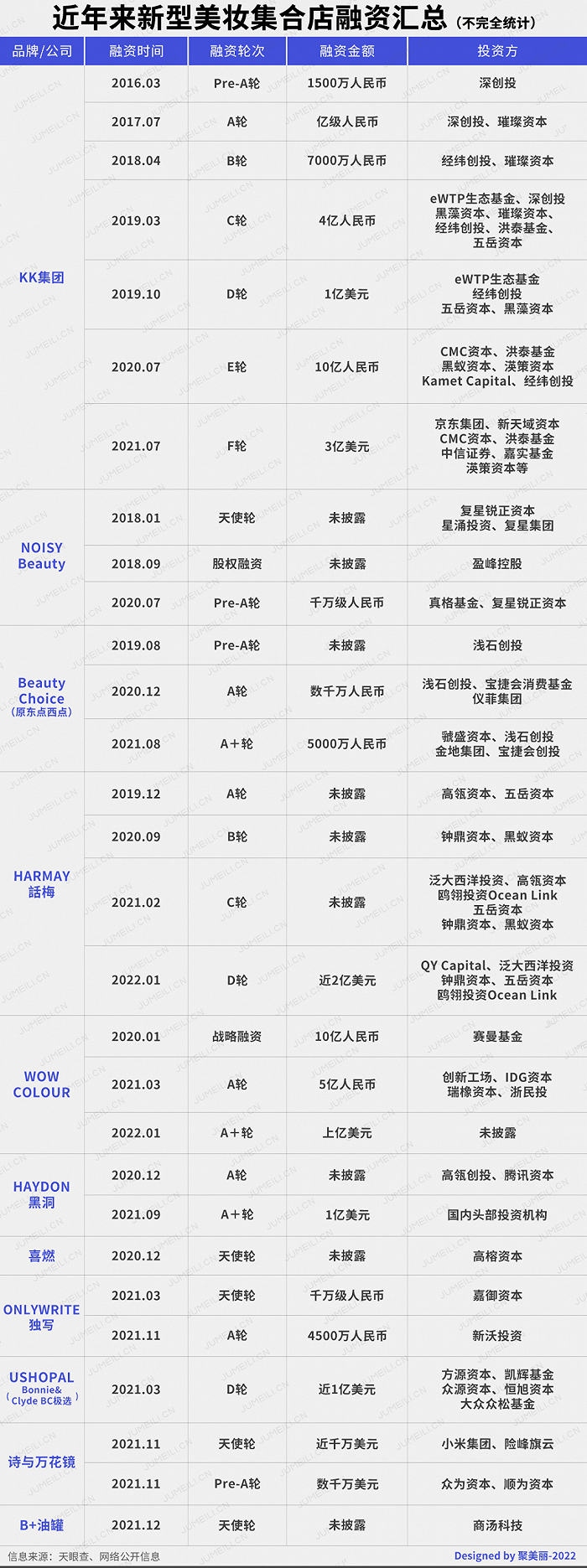

據不完全統計,2021年仍然有近十家集合店完成了融資。包括了ONLY WRITE 獨寫、HAYDON黑洞、詩與萬花鏡、Beauty Choice、東點西點、B+油罐等。

新型美妝集合店的怪相,一邊融資一邊關店

但頻繁獲得融資的同時,新型美妝集合店們卻頻頻被爆出“虧本賺吆喝”、“一邊融資一邊關店”。

去年年末,調色師母公司KK集團在港交所遞交招股書,擬香港主板IPO上市。隨之而來的是,這個“中國第三大潮流零售商”的新銳渠道商的經營狀況得以公開。因而接連有媒體質疑KK集團“巨額虧損”“虧錢上市”,稱其為“燒錢機器”。

此外,KK集團招股說明書顯示,受新冠疫情的影響,僅2021年上半年,THE COLORIST調色師加盟店數量從170家縮至111家,關閉59家;同期KK館加盟店也關閉14家。

無獨有偶,新型美妝集合店似乎集體陷入了“一邊融資一邊關店”的怪相。根據界面新聞報道,從WOW COLOUR官網統計,該品牌目前有記錄的全國門店總數約為135家,較巔峰期的300家縮水一半。

據贏商網報道,在24城5萬㎡以上的購物中心中,2021年WOW COLOUR凈關店數超50家,NOISY Beauty凈關店數則為近10家。

一邊融資,一邊虧損、關店,新型美妝集合店多次被媒體質疑依靠資本輸血、沒有“造血能力”。

實際上,多家媒體的“口誅筆伐”所投射出來的,也是大眾對于這個線下跑出來的零售新物種的懷疑甚至是看衰。這也與去年輿論端看衰新銳美妝品牌的觀點有極高的相似性,聚美麗曾進行深度報道(詳情)。

從大環境上來看,國內的化妝品市場還并未擺脫新冠疫情的“后遺癥”,反復爆發的疫情讓線下零售實體反復陷入階段性客流壓力。

在某種程度上,新型美妝集合店現階段所暴露出的問題,也是零售業長期存在的。正如琢石資本王勇所言:“新型美妝集合店發展時間遠低于傳統的零售企業,零售業主業的優化可能是首先要完成的任務。”

作為新生事物,新型美妝集合店對國內零售形態的探索無疑是值得肯定的。毋庸置疑,新型美妝集合店的未來充滿無限可能,但目前它們的首要任務卻是“活下去并且活得好”,而不是僅靠資本燒錢來擴大規模、搶占市場。

王勇在接受聚美麗采訪時曾表示,“我們新的美妝集合店品牌,重點還是零售的基本功是否扎實,單店測算表是否真正能夠盈利,用戶的運營是否足夠高效(甚至超過電商)都是要解決的問題。(渠道品牌)人群的復用性、忠誠度、生態性還是不能同電商平臺對比,自有品牌是未來盈利的關鍵所在,但自有品牌在美妝領域靠什么脫穎而出,同時實現品牌化,還是有很多坎要邁過去,國際上少有成功案例,也許在中國因強大的需求能夠創造奇跡。”

接下來,新型美妝集合店行業究竟會如何發展?聚美麗將持續關注并進行報道。