文|壹番財經 木宇

人們常常會有無限接近未來的錯覺。

而錯覺的互相加持,會讓一切顯得更加咫尺可近,比如虛擬人的風口。

Z世代的二次元風潮、疫情加速的數字化趨勢、元宇宙的春秋大夢、網紅IP的人設塌房以及MCN內斗,都讓虛擬人成為當下最熱門的風口之一。

當看似所有的風都吹向一個口子時,究竟是大勢所趨還是南柯一夢?

經濟和商業最復雜的地方便是在于人性的博弈,它不像物理可以用幾個簡潔優美的公式就可以定義和預測。虛擬人這個充滿科幻感的概念,依然不可避免落入了最常見的宿命,如同區塊鏈、元宇宙和NTF一般,成為最大的投機窗口,所有人一擁而上、彼此站臺,在看不清的未來里指手畫腳,用舊技術描繪新未來,用舊故事割新韭菜。

01 Z世代追夢,資本造風

市場所有性感的故事,都源于新人群的新需求,虛擬人也不例外。

虛擬人市場的火熱,與Z時代人群主導的二次元文化有直接關系。

媒咨詢數據顯示,2019年中國的二次元用戶規模約為3.32億人,預計2021年將突破4億人。而且,這屆年輕人是正在通過消費來支持自己的喜好,調查顯示,有37.2%的受訪網民每月為虛擬人花費金額在200元及以下,24.8%的受訪用戶表示愿意花更多的錢支持虛擬人物。

當洛天依站上春晚和冬奧的舞臺上時,就意味著二次元早已不再是什么亞文化,而正在成為主流文化的一部分,這一切都是已經崛起的Z世代用腳投票的結果。

如同開頭所言,風的疊加會形成加速度。

去年下半年第一網紅李子柒和背后MCN機構的商業糾紛鬧得人盡皆知,讓資本們再一次深刻感受了真人偶像的不可控,此時柳夜熙恰逢其時的橫空出世,這一下一上的兩大事件,直接將虛擬人的討論推上了風口浪尖。

創業者和資本們永遠聞風而動,其動作之快讓你分不清是投資還是投機。

2021年全年,虛擬數字人相關投資有16筆,融資金額從數百萬元人民幣到數千萬美元不等,其中不乏紅杉資本、GGV紀源資本、峰瑞資本等知名投資機構。2022年,熱錢繼續涌入,開年第一個月,虛擬人領域近百起融資累計已超4億元。

市場上,迅速涌現一大波為自身貼上“虛擬人”“數字人”標簽的公司,他們來自影視、游戲、網紅經紀等眾多領域,但凡有點擦邊,都恨不得將“虛擬人”貼在自己臉上。即便不相關的企業,也不妨礙推出虛擬人作為自己的形象代言人,生怕上車晚了趕不上趟。

市場上最熱鬧的,永遠是離消費者最近的,換句話來說,是離流量最近的。

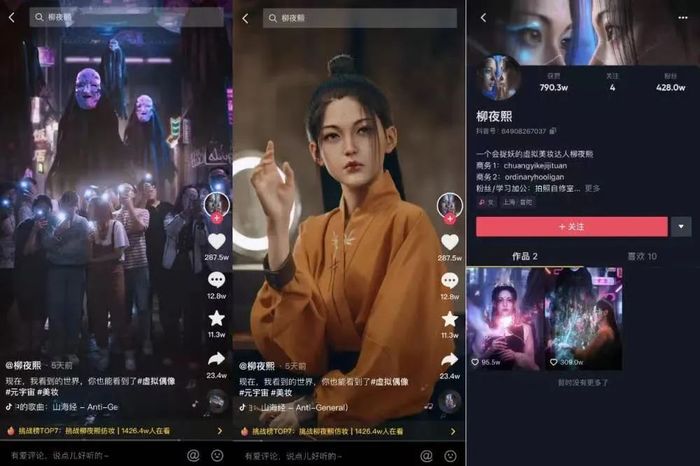

曾經“一夜爆紅”的柳夜熙

如果將虛擬人產業分為上游基礎層、中游平臺層和下游應用層,虛擬人只是處于下游應用層,虛擬人的火熱并不意味著產業實現了升級。

以頭部虛擬偶像柳夜熙為例,雖然制作成本高昂,但在技術層面,也不過是電影工業在短視頻領域的降維打擊,屬于常見的真人驅動+動作捕捉+特效處理。

根據中國傳媒大學&頭號偶像發布的《2021中國虛擬數字人影響力指數報告》,在“影響力”評估上,虛擬偶像遙遙領先。但虛擬偶像說破天也仍然是在網紅經濟的范疇,換了張皮的網紅還是網紅,造人設、做營銷、賣廣告、帶貨,創造的也僅僅是更激烈的內卷而已,還是完全沒有靈魂的純工具人。

無論是柳夜熙、洛天依還A-soul,消費者能接觸到的虛擬人也主要集中在偶像領域,它們不過是過去業態的邊界擴張而已,并沒有什么值得激動的。

02 元宇宙要不要背鍋?

歸根到底,虛擬人的大餅,離不開元宇宙的大夢。

在虛擬人的營銷關鍵詞中,元宇宙永遠不會缺席,但元宇宙是一個龐大的生態,虛擬人只是這個生態最前端的觸角。

至少目前,絕大部分虛擬人都只是觸到了前端的流量,而沒有觸到后端的技術底層。

在傳播學里打轉的虛擬人,在技術革命的降維打擊面前,就如同無根之木。

虛擬人的最高形態應該是AI驅動或者數字孿生,前者可以讓你和NPC真正做朋友甚至談戀愛,比如《銀翼殺手2049》中主角有個貼心的全息投影虛擬人女友,后者可以讓你在虛擬世界真正擁有一個“分身”,就像《失控玩家》中描述的那樣。

而這兩種形態都有賴于元宇宙框架的搭建,建立在同樣的技術架構之上。所以,虛擬人的虛火,和元宇宙的虛火同根同源。

用元宇宙的邏輯來理解虛擬人,也是再恰當不過。

而技術底層和消費者之間往往隔著千山萬水,對渴望在虛擬世界再活一次的消費者而言,它們看不見也摸不著。

對企業而言,有能力介入底層技術的更是少之又少,市面上大部分虛擬人玩家甚至連皮毛都摸不到,但它們卻占據了極大比例,據天眼查數據顯示,中國現有“虛擬人”、“數字人”相關企業超過28 萬家,2016-2020 年,5 年新增注冊企業增速復合增長率近 60%。

本質上,虛擬人市場的矛盾依然是——市場營銷的科幻未來和技術底層的落后現實,用「魔法科技」AI負責人杜子航的話來說,就是“是日益增長的高質量虛擬內容的需求,與落后的虛擬內容生產力之間的矛盾”。

在這個矛盾下,相比to C的虛擬人運營方,to B的虛擬人基建企業,反倒更具備長遠的投資價值。

這依然是個古老的商業故事,挖金礦的大多數在熱鬧后凄然離場,而“賣鏟人”最終賺的盆滿缽滿,例如英偉達這樣坐擁算力“壟斷”優勢的巨頭,無論吹的是云計算、元宇宙還是虛擬人的風,都繞不過它的技術支撐。

被“忽悠”瘸了的投資人自然也能看到。

擁有自主研發CG和AI能力的虛擬人制作工具開發商深鍶科技,在去年獲得了三輪融資;自研了三維AI虛擬人能力平臺的魔琺科技,早在2019年6月就完成了數億元A輪融資。縱觀從去年下半年到今年年初的虛擬人融資項目,大部分依然是技術產業鏈上游的公司。

魔琺科技融資歷程

涉足虛擬偶像的企業眾多,但真正拿到融資的卻極少。

從商業模式的角度考量,這也是因為在C端的IP打造和流量運營上,馬太效應極為明顯,在柳夜熙面前,一眾虛擬偶像都黯然失色,更關鍵的是,為什么投資人要花更多錢來玩一個老游戲?

投資前端并非完全沒有價值,最科學合理的自然是,整個虛擬人產業生態上下游的均衡權重投資,但市場永遠都是不理性的。

無論怎么投,投資人都相信是在“投資未來”,但商業判斷和商業結果是“應然”和“實然”的區別,前者是線性分析,而后者是立體波動。

在遍地皆是紅海的互聯網領域,虛擬人或者元宇宙就像一根救命稻草,在看似無路可走的情況下,最本能的選擇就是上船再說,這是由恐懼和狂熱共同驅動的結果,但它們大概率的產物是泡沫而不是奇跡。

03 幻滅和未來哪個先到?

所謂虛火,即商業預期和產業現實之間的夾角,夾角越大,虛火越旺。

據《2021年虛擬數字人深度產業報告》預測,2030年我國虛擬數字人整體市場規模將達到2700億元。這其中還特意提到了身份型虛擬數字人,就是前文所提到的數字孿生,作為元宇宙的重要一環,它的產值約1750億。另外類似于AI助手的服務型虛擬數字人的產值則為950億元。

看起來,相較元宇宙數萬億美元的曠世大餅,虛擬人的未來產業規模似乎并不那么性感,畢竟在媒體報道中,很多新賽道都是動輒千億的市場規模。當然,也可能是我們的想象力不足以想象未來的盛宴,畢竟所有對未來的預測都是基于現狀的推演。

《2021年虛擬數字人深度產業報告》

至少從現在來看,虛擬人產業發展還有以下兩個明顯瓶頸——

首先,虛擬人商業價值較為模糊。

在虛擬偶像這塊,如同前文所言,商業模式本質并無創新,在變現方式上甚至更為局限,比如效率最高的直播帶貨就無法進行,更尷尬的是,運營虛擬偶像IP的成本比真人IP還要更高,因為目前主要還是以真人驅動為主,真人動作捕捉演員的培養,前期的技術設備投入,都卷上了天際。

而令人期待的數字孿生的虛擬人,雖然已經在游戲和社交場景中落地,但其作用依然僅限于“皮膚”,沒有智能穿戴的傳感,沒有強大AI算力的支撐,那種虛擬世界的真實體驗永遠無法實現。

前段時間爆火的社交app《啫喱》,用戶通過AI捏臉來創造自己在3D世界的分身,雖然一度下載量超過了微信,但隨著審美疲勞和無本質創新,很快便被玩膩了的用戶拋棄,其商業前景也難以看好。

社交app《啫喱》

另外,虛擬人技術實現過于復雜。

虛擬人的制作涉及到計算機圖形學、圖形渲染、動作捕捉、深度學習、語音合成等多種底層技術,雖然存在于非物理世界,但在應用層面上,又受物理場景局限明顯,不僅需要軟硬件一體的共同支撐,還要有對應的平臺構建。

并且,越擬人越逼真,技術上限越高,更麻煩的是,要在用戶體驗上增進一小步,就得在技術上增加幾何級的成本,而這一小步,在商業價值上并不會帶來幾何級的提升。

虛擬人的真正爆發一定是伴隨元宇宙的成熟,這更是一個遙遠的未來。

大部分創業都死在黎明前的未來,黎明越遠,死傷越重,不免讓人想起曾經的AI浪潮,野心家們當初所描繪的盛世至今也未能真正實現,唯有一地的尸骨清晰可見,造成了社會資源的巨大浪費,即便是AI四小龍也在艱難求生。

虛擬人的虛火,會走向曾經AI虛火的命運嗎?