文|壹娛觀察 大娛樂家

上市一年之后到底業績如何,知乎終于給出了答案。

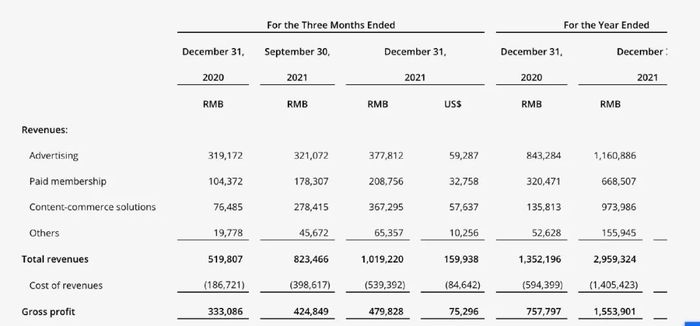

3月14日,知乎發布2021年第四季度及全年未經審計財務業績報告,2021年,其總營收為29.59億元,同比增長118.9%;非美國通用會計準則下,調整后的凈虧損為7.47億元,而上一年這個數字是3.38億元。

過去的一年中,知乎鉚足全力在商業化的道路上狂奔,毫無疑問,這極大地提振了它的營收;但另一方面,其為提升品牌知名度導致運營成本及費用的增加,體現在財報上則是虧損的進一步擴大。

從市場反應來看,知乎的財報并未獲得投資人的肯定。在財報公布盤前,知乎股價跌幅為5.7%,美東時間3月14日,知乎收盤價為1.53美元/股,報跌27.49%,總市值8.59億美元。

知乎股價

而在虧損持續擴大之外,知乎業務重心的日漸模糊似乎更讓人擔憂,尤其是官方主導之下的付費小說業務,幾乎變相坐實了“知乎,與你分享剛編的故事”這一玩笑之語。

然而網文生意顯然并不是那么好做,即便是投入大量資源的字節,其番茄小說如今也只是不溫不火的狀態,更何況網文領域還有閱文這一巨無霸的存在,對于現在的知乎來說,其急切的商業化選擇似乎也開始進入了一種慌不擇路的境地。

變現花樣百出,讓商業化有了賬面效果

如今的知乎營收主要分為以下幾個板塊:廣告、付費會員、商業內容解決方案和其他業務(主要包括在線教育、電商等)。

和其他社區類內容平臺一樣,廣告曾經在知乎營收結構中占據相當大的比重,2019年是86%,2020年有所下降,但仍有62.4%。一條腿走路的風險太大,尤其是廣告更容易受到宏觀經濟環境的影響和來自短視頻平臺的沖擊,在此背景下,知乎開始嘗試更多元的變現方式。

其中發展最為迅猛的是商業內容解決方案這一項。2020年,知乎開始針對商家和品牌提供以內容為基礎的線上營銷解決方案,即“知+”。某種程度上來看,這更像是一種經過內容包裝的廣告。企業的營銷需求以商業內容形式呈現,嵌入內容社區,作為熱門問答被推至前列,從而完成精準營銷。

“知+”案例

與傳統廣告相比,其追求的是自然與平衡,知乎招股書顯示,商業內容解決方案的轉化效果不錯,整體點擊率是傳統廣告的2倍。

具體到2021年,知乎廣告營收為11.61億元,在總營收中占比已不足四成。此消彼長,其付費會員營收為6.69億元,同比增長108.6%,商業內容解決方案營收為9.74億元,是上一年的七倍還多。

CEO周源在財報電話會議上稱,2022年第一季度知乎總營收預計同比增幅超過50%,而2022年整年預計營收增幅在60%至65%。這當然與其正在發力布局的各項業務息息相關,在周源的計劃里,商業內容解決方案業務有望成為知乎最大的營收來源,占比可達到三分之一以上。

唯一值得肯定的是,在過去的第四季度,知乎錄得營收10.19億,同比增長96%,其中非廣告業務營收同比激增220%;年度營收同比增長119%。這在目前中概股整體頹勢的大環境下,是一針不錯的強心劑。

知乎2021年Q4財報

與此同時,在凈利潤方面,知乎錄得虧損12.99億,幅度同比2020年5.18億擴大250%左右,這甚至超過了營收的漲幅,這似乎也是導致知乎在美股遭受冷遇的重要原因。

出現虧損擴大的原因,很大部分在于知乎近年來大刀闊斧地迭代產品形態,如引入視頻元素、更改信息流布局等等,這些探索很大程度上是需要支付一定成本的。

這部分營收增長的平緩則代表其在從圖文向視頻化改造的過程并不順利,很大程度上還是因為所謂的泛知識加中視頻賽道已經過于擁擠,知乎在這方面完全沒有任何競爭力可言。

最后,知乎的付費會員業務收入為6.69億元,同比增長108.6%(拉動月均付費會員數達610萬,同增102%),付費會員業務收入對整體營收貢獻占比達到20.5%。付費會員收入增長同樣迅猛,但付費滲透率僅5.9%。

知乎電商業務

過去談到知乎的付費會員或是會員收入,外界肯定下意識會將其歸類于知識付費的范疇,但如今拉動知乎付費會員業務的核心卻早已有了天翻地覆的變化——靠鹽選欄目的付費網文小說。

這種變化或許是比所謂的社區水化、圖文強行轉視頻更讓始料未及,過去網友調侃知乎編故事的用戶太多,而如今知乎官方卻真的將這些故事變成了一種營收手段,只能令人尷尬一笑,但更重要的是這種竭澤而漁的商業化變現真的可持續嗎?

干貨變私貨,付費網文之路道阻且難

如今打開知乎App,經常會收到一些標題類似“能不能給我講一段很甜很甜的愛情故事?”、“你聽過最恐怖的故事是什么?”或“迄今為止,你讀過最好的推理小說是哪部(篇)?”等等的問題推送。點進去的回答通常是一篇明顯的情感向、恐怖向或推理向的網文小說。

如果你真的被這些內容吸引一直讀下去,文字就會漸漸變淺,然后一行加粗大字就會跳出:“最低0.3元/天開通會員,查看完整內容。”

熟悉知乎的用戶,可能已經感受到,這些年知乎對虛構故事類內容的態度在慢慢轉變。

事實上,故事類內容早已在知乎生根,不少人可能都對知乎上著名的高贊故事《諸神之戰》(2015年發表)和《人匠》(2016年發表)印象深刻,2015年由用戶創建的“故事販賣機”專欄也曾是許多人打發時間的出口,流量可觀。

但幾年前界面新聞曾報道過,“故事販賣機”專欄的創建者曾希望知乎提高對這一專欄的重視,但最后的溝通卻并不成功,直接導致了一次知乎大V的公開出走行動。

當時只是因為“故事和知乎基因的天然抵觸”,就讓知乎寧愿放棄部分大V,也不想去過多地扶持此類內容的商業化。

然而知乎對故事類內容的態度,卻又隨著其對于商業化的迫切需求快速發生了180度的變化。

就像早期的B站和快手一樣,社區培育優先的知乎一度非常佛系。表現就是在成立的最初幾年,在商業化的道路上走得十分謹慎,同時也不會去對平臺上的大V做區別對待,知乎CEO周源還曾堅持認為“流量很大不見得是什么好事,我覺得社區一定要有自己的節奏”。

然而隨著上市所面臨的營收壓力陡然上升,廣告之外,付費會員成了寄托知乎這一希望的下一個嘗試,也正是會員的推出,讓知乎找到了充分發揮故事創作者價值的方法。

也正是從鹽選會員推出的2019年開始,知乎開始真正釋放出擁抱故事創作者們的信號。

這一年,第一季知乎故事大賽的舉辦,并且一直到現在,知乎也在延續著這一故事寫作大賽的“傳統”——“馬拉松長篇征文大賽”如今正處在報名創作階段。

此外在知乎App的“會員”tag內,“小說”分類也被擺在了非常明顯的位置。

知乎在如今中文互聯網中的定位,就目前來看確實沒有明顯的競爭對手。相比微博、小紅書、B站等消息傳播、消費種草與泛娛樂為主的社區,知乎過去很長一段時間內主要的護城河是滿足了用戶比較嚴肅、比較實際的知識獲取需求,可以簡稱為“干貨需求”。

然而當原本的知識類干貨逐漸轉變成了兇殺、出軌和軟色情等等過去網文領域經常出現的內容時,盡管能在短時間內吸引不少用戶付費以提升商業化水平,但整體而言,當這種“不花錢就只能看一半”的操作逐漸成為知乎的“財富密碼”時,其積累多年所沉淀下的知識社區氛圍幾乎已經被自己親手扼殺。

更重要的是,網絡小說這一市場早已是一片紅海,閱文在經歷了被番茄小說等免費平臺的突襲之后,經過一年多的調整如今也重新穩住了陣腳,免費與付費業務都保持著可觀的增長,超過兩億的在線業務月活也依然說明其在網文行業的龍頭地位。更何況在這一領域,還有個燒錢不嫌事大的字節跳動虎視眈眈,面對這兩家巨頭,知乎并沒有太多競爭力可言。

番茄小說宣傳圖

再者,如今的網文業務早已超越了單純的內容付費,其更多扮演著IP商業化源頭的角色,這也是為什么會出現網文免費與付費之爭,不論是閱文還是字節以及同樣擁有小說業務的愛奇藝,最終的目的已經不是單純想靠小說本身掙錢,更多還是為各種影視化儲備IP資源。

以知乎目前的體量和業務結構來說,大力推廣付費會員讀小說都更像是為了短期內財報好看的無奈之舉,很難做到長遠的IP規劃,更不用說進入更加復雜的影視化工業流程。

并且以付費網文為首的各種商業化也更像是一把雙刃劍,知識付費、直播、視頻化,知乎開始樣樣嘗試,這樣的做法可以看作其在不斷探索自身發展道路,但在過程中,知乎也似乎丟掉了自身最大的獨特性。

去年十二月有一位曾經的知乎大V王漢洋通過一篇名為《我是愛知乎的,但我們不能假裝一切都沒有發生》的文章公開向知乎喊話:“知乎的核心競爭力是中文互聯網公域討論的核心地帶,今天它還在乎這點嗎?如果知乎還在乎,那如何做好對社區環境的維護、做好文字與視頻的區隔?”

《我是愛知乎的,但我們不能假裝一切都沒有發生》部分內容

他同時也提到了隨著知乎的商業化與出圈,越來越多曾經的知乎知名答主紛紛離開,很難說這些問題都是知乎開始通過付費網文換取營收增長所帶來的,但顯然,曾經那些以分享知識為傲的內容創作者,無論如何也難以讓自己的創作與網文小說產生正面關聯。

知乎可以為用戶和商業資本講述兩個故事,前者強調情懷和創造,后者以看似不斷創新,擁抱新風口的姿態來實現圓滿。但作為內容平臺,用戶用腳投票的結果一定會直接影響到最終商業資本對這家公司核心價值的判斷。

“內容付費的前提是優質內容”,盡管對于優質一詞的判定標準不盡相同,但如今知乎魚龍混雜的內容模式顯然越發不適合高質量內容的產出。

千變萬化的變現模式可能會讓營收數字變得更好看,然而百變也更多意味著定位模糊及失衡,失去了自我再想找回來只會更難。