文|節(jié)點(diǎn)財(cái)經(jīng) 零度

春風(fēng)十里沒能滋潤(rùn)到丸美股份,反倒是把股價(jià)跌到了谷底。在大跌小漲的22個(gè)月里,市值縮水近75%。冬天已經(jīng)過去,丸美股份的春天還有多遠(yuǎn)?

丸美股份在2020年5月以前,絕對(duì)是資本市場(chǎng)的寵兒,不到一年的時(shí)間,股價(jià)比之上市收盤價(jià)翻了3倍,而同期滬深300指數(shù)總體來說基本沒動(dòng)。在2020年4月底,丸美股份還以券商給予買入評(píng)級(jí)中的目標(biāo)價(jià)格預(yù)期最高漲幅排名第一(+116.91%),東北證券給到了預(yù)期最高目標(biāo)價(jià)157,如今看開,讓人唏噓不已。最高價(jià)91.8已經(jīng)成為丸美股份的股價(jià)豐碑。

22個(gè)月的“雪崩”,若說是大盤不好,大盤在此時(shí)間區(qū)間并沒有太大變化;若說是因?yàn)樾袠I(yè)不景氣,化妝品行業(yè)在區(qū)間開始到2021年6月還經(jīng)歷了一大波上漲。丸美股份何以“獨(dú)善其身”?究其原因主要是三點(diǎn),前期過分透支估值、股東持續(xù)減持套現(xiàn)、盈利能力持續(xù)下降。

連股東都擔(dān)心丸美的未來市場(chǎng)表現(xiàn),那丸美的資本之路還‘可’嗎?今天,我們就來盤一盤,丸美股份近期下跌的原因并從其商業(yè)布局看“市值蘇醒”的可能。

01 較晚入局直播新渠道成本費(fèi)用上升業(yè)績(jī)承壓

丸美股份在去年秋天交出了首張?zhí)潛p成績(jī)單。2021Q3營(yíng)業(yè)收入2.64億元,同比-23.19%;歸母凈利潤(rùn)-0.47億元,同比-167.51%;歸母扣非凈利潤(rùn)-0.48億元,同比-187.46%;截至三季度末,經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~同比-231.39%;加權(quán)平均ROE4.71,同比減少7.49%。

搞清楚丸美股份的這份題是如何答的,決定了等待的是危機(jī)還是困境反轉(zhuǎn)。

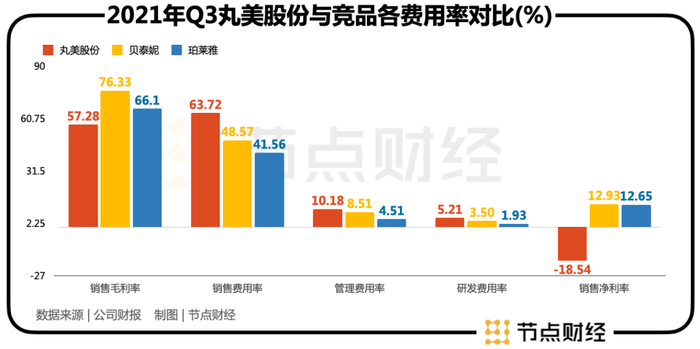

從第三季度的報(bào)告出發(fā),對(duì)丸美利潤(rùn)負(fù)有主要責(zé)任之一的便是費(fèi)用。截至Q3,丸美股份的銷售費(fèi)用率以及管理費(fèi)用率均達(dá)到了前所未有的高度,銷售費(fèi)用率高達(dá)42.5%,費(fèi)用緣何而來呢?

這與丸美營(yíng)銷渠道改革、業(yè)務(wù)戰(zhàn)略變化分不開,丸美在過往大力發(fā)展線下渠道的基礎(chǔ)上,終于逐漸意識(shí)到線上渠道前所未有的重要性,業(yè)務(wù)重心開始從線下向線上轉(zhuǎn)移,開始將其天貓旗艦店的第三方代運(yùn)營(yíng)模式調(diào)整味自建團(tuán)隊(duì)自行運(yùn)作的模式。在探索抖音、快手等直播渠道所付出的關(guān)于規(guī)則、方法論及驗(yàn)證成本和紅人與流量成本帶來了銷售費(fèi)用的大幅上升。與此同時(shí),由于業(yè)務(wù)運(yùn)轉(zhuǎn)方式的轉(zhuǎn)換,所需的團(tuán)隊(duì)擴(kuò)張、人工成本、推進(jìn)成本等帶來了管理費(fèi)用的上升。

從這一角度來看,雖然增收不增利,但情況也沒有那么遭。公司的的虧損是由于業(yè)務(wù)戰(zhàn)略重塑、渠道擴(kuò)張?jiān)斐傻摹T谙M(fèi)品市場(chǎng),品牌創(chuàng)立初期,一個(gè)普遍認(rèn)知就是燒錢砸市場(chǎng)。對(duì)于競(jìng)爭(zhēng)激烈的美妝市場(chǎng),能夠搶占市場(chǎng)先機(jī),搶先進(jìn)行心智占領(lǐng)往往比盈利更重要。

丸美雖說不是一個(gè)新品牌,并已具廣泛市場(chǎng)基礎(chǔ)。新興直播渠道抖音、快手就是丸美的新戰(zhàn)場(chǎng),所面對(duì)的客戶群體差異、用戶習(xí)慣差異等對(duì)從0-1切入的丸美來說都是新的挑戰(zhàn)。所以,在打開市場(chǎng)、吸引人氣的角度講,導(dǎo)致平均單價(jià)下跌、營(yíng)業(yè)成本增加的優(yōu)惠及大幅配贈(zèng)也是必由之路。畢竟,幾乎每個(gè)牌子在直播間都是這么走過來的。

但問題在于,別的品牌也“又買又送”怎么沒賠錢?貝泰妮Q3單季歸母凈利潤(rùn)同比增長(zhǎng)64.29%、珀萊雅同比增長(zhǎng)30.09%。對(duì)比一下丸美同珀萊雅、貝泰妮的關(guān)鍵數(shù)據(jù),可見丸美股份在Q3的費(fèi)用“全線開花”,三個(gè)費(fèi)用率都一騎絕塵。當(dāng)然,這也是丸美股份沒有更早更重的進(jìn)入相應(yīng)市場(chǎng)的代價(jià)。

再者,銷售毛利率上,丸美股份也有很大的劣勢(shì),低于珀萊雅近十個(gè)點(diǎn),貝泰妮近二十個(gè)點(diǎn),這是由于幾個(gè)品牌在處于線上營(yíng)銷的階段不同,還在探索階段的丸美必將付出更多的代價(jià)。

燒錢但會(huì)持續(xù)多久?線上轉(zhuǎn)型何時(shí)可以顯現(xiàn)成效尤為重要。從當(dāng)下的情況看,第四季度也并不樂觀。有重磅雙十一在守,丸美截至去年三季末的存貨為1.55億元,環(huán)比減少13.4%;而珀萊雅、貝泰妮存貨環(huán)比分別增長(zhǎng)34.3%、62.9%。可見丸美對(duì)于第四季度的信心并不那么充裕。

雖然新戰(zhàn)略是順勢(shì)而為,但業(yè)績(jī)亮點(diǎn)還任重而道遠(yuǎn)。故而未來股價(jià)大體還會(huì)暫時(shí)持續(xù)低迷,會(huì)持續(xù)多久呢?這要看丸美的“廣度”和“深度”。

02 產(chǎn)品線擴(kuò)充,對(duì)業(yè)績(jī)成長(zhǎng)奏效嗎?

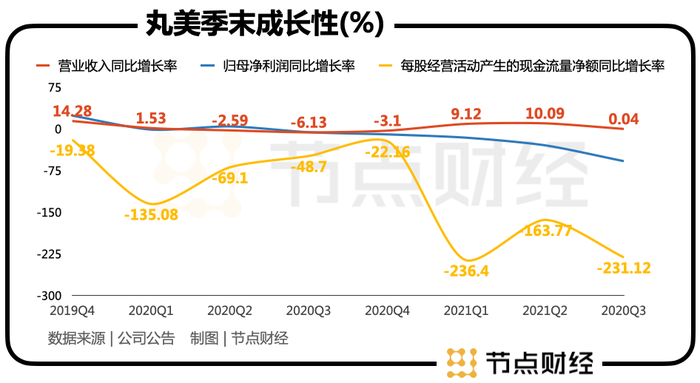

雖然丸美的業(yè)績(jī)是從2021Q3才虧損的,但丸美的股價(jià)可不是從2021 Q3才跌的。丸美長(zhǎng)期經(jīng)營(yíng)狀況的下降并非是適才發(fā)生的,虧損也早現(xiàn)端倪。

如圖可見,丸美近8個(gè)季度季末的經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額持續(xù)惡化;營(yíng)收增長(zhǎng)率緩慢;凈利潤(rùn)連續(xù)五個(gè)季度季末值下降。

資本市場(chǎng)可能偶爾迷糊,但終歸是清醒的,當(dāng)新股紅利被吃盡,基本面惡化帶來的惡果便在股價(jià)走勢(shì)上暴露無遺。那么丸美的市值若想蘇醒,必然離不開基本面拐點(diǎn)的到來。這要看丸美股份的營(yíng)銷新戰(zhàn)略及產(chǎn)品矩陣的布局。

首先造成今日的局面的,是其渠道布局帶來的損失。

而丸美一直傾向于全渠道營(yíng)銷模式,線上線下雙輪驅(qū)動(dòng),雖然進(jìn)入線上渠道不算太晚,但對(duì)線上渠道用力不足使其喪失了先機(jī)。

過去營(yíng)銷渠道與品牌選擇的錯(cuò)位,可能也讓丸美失去了一部分陣地。線上戰(zhàn)略以中低端品牌為主,線下戰(zhàn)略以中高端品牌為主。雖然理論上看重點(diǎn)明確,分工有序,但這或恰是沒有跟上時(shí)代潮流的體現(xiàn)。電商面對(duì)的早已不僅是中低端群體,中高端群體更是普遍存在業(yè)余時(shí)間少的問題。很多國(guó)際大品牌也目光轉(zhuǎn)向線上,而丸美過往營(yíng)銷很可能存在錯(cuò)位,失掉一部分潛在客戶。

不僅如此,過去的品牌戰(zhàn)略與目標(biāo)人群或也存在錯(cuò)位可能。一方面,丸美將主要品牌定位于中高端人群,但市場(chǎng)對(duì)丸美的印象可能很難維持在中高端定位,這可能也是國(guó)貨一路走來的歷史硬傷。另一方面,丸美在電視劇、綜藝?yán)飶V泛植入廣告,請(qǐng)流量明星站臺(tái),可見丸美想通過帶貨吸引年輕消費(fèi)者。而丸美深入人心的廣告語“彈彈彈彈走魚尾紋”,給消費(fèi)者直觀感受可能是其客戶群體或是面向大齡女青年以上。

故而除粉絲經(jīng)濟(jì)外,年輕消費(fèi)者青睞于中低端的可能選擇售價(jià)更低的,而青睞于中高端的則購(gòu)買國(guó)際大牌的可能更大,所以丸美在品牌定位、目標(biāo)人群、銷售策略三角形中是存在互相矛盾的。

但在承擔(dān)錯(cuò)失市場(chǎng)的后果中,丸美也意識(shí)到了部分問題,就2021Q3大幅增加了線上渠道的鋪設(shè)便可以看出丸美改革渠道策略的決心。

丸美也逐步打開了產(chǎn)品廣度,眼護(hù)產(chǎn)品除了“彈走魚尾紋”,也針對(duì)“熊貓眼、泡泡眼、熬夜臉”等問題,推出了主打線上的“小紅筆”,“15分鐘閃電淡紋”蝴蝶繃帶眼膜也令人期待;踩著家用美容儀的風(fēng)潮,丸美也推出了美容儀+“小紅蝎”精華液的導(dǎo)入組合。眼護(hù)以外,“小金針”的推出也搭上了次拋精華的快車。

品牌方面,除定位中高端的“丸美”外,丸美也進(jìn)行了差異化的品牌拓展,擁有大眾功能性護(hù)膚品“春紀(jì)”、輕奢韓系彩妝品牌定位“戀火”。但截至2021Q2,差異化定位效果尚不明顯,“丸美”營(yíng)收占比高達(dá)95.48%,其他品牌收效甚微。

此外丸美在2021上半年成立了第三期產(chǎn)業(yè)基金,新增投資了專業(yè)嬰童護(hù)膚品牌“戴可思”、高端美容儀品牌“JOVS”、美瞳品牌“可啦啦”,擴(kuò)大了丸美股份的產(chǎn)業(yè)生態(tài)輻射圈。

這兩年,丸美沒有停止對(duì)于廣度的探索,試圖通過黑科技護(hù)膚理念,有效觸達(dá)年輕消費(fèi)群體,助力品牌年輕化。但如今想要在諸多品牌已經(jīng)占領(lǐng)的陣地上去扭轉(zhuǎn)前期戰(zhàn)略失利,必然需要更多的付出,轉(zhuǎn)型的陣痛期也是其理應(yīng)承擔(dān)的后果。丸美未來的動(dòng)作走向以及陣痛期過后的業(yè)績(jī)落地與否則是我們需要關(guān)注的重點(diǎn)。

03 核心競(jìng)爭(zhēng)力仍在,長(zhǎng)期要看運(yùn)營(yíng)效率

流量時(shí)代正在逐步消退、直播監(jiān)管趨嚴(yán)帶來的熱度下降,丸美錯(cuò)過的流量紅利或許沒有機(jī)會(huì)賺回。不要再錯(cuò)過下一個(gè)風(fēng)口才是關(guān)鍵。

風(fēng)口永遠(yuǎn)有,下一個(gè)風(fēng)口在哪也是門“玄學(xué)”,但真正支撐品牌的可持續(xù)發(fā)展的還是核心競(jìng)爭(zhēng)力。戰(zhàn)略迭代能力、品牌護(hù)城河、產(chǎn)品實(shí)力、研發(fā)能力才是企業(yè)利于不敗之地的內(nèi)核。地基打的深,品牌之樓才蓋得高。

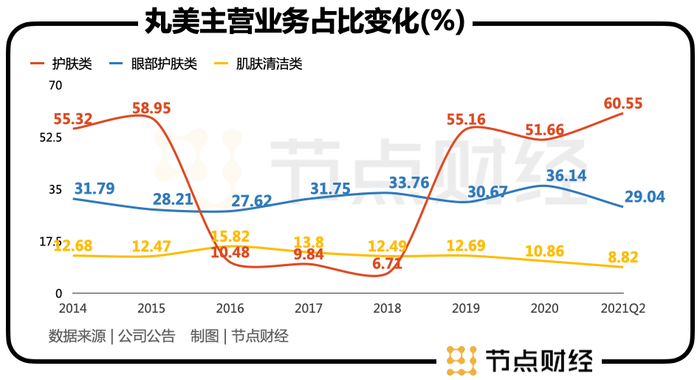

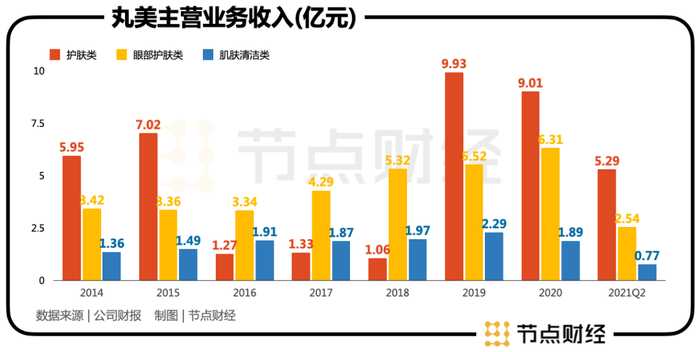

從丸美主營(yíng)業(yè)務(wù)比重變化走勢(shì)看,眼護(hù)類始終占有30%左右的比重,肌膚清潔類占比10%左右,護(hù)膚類波動(dòng)較大,但為現(xiàn)階段主營(yíng)收入貢獻(xiàn)最為突出的業(yè)務(wù)。

眼護(hù)雖然是丸美的主打產(chǎn)品線,卻不是貢獻(xiàn)最大的,但這恰恰是丸美的品牌戰(zhàn)略——大單品戰(zhàn)略,以點(diǎn)帶面,通過“眼部護(hù)理大師”來進(jìn)行品牌心智建設(shè),以眼護(hù)為原點(diǎn),向其他產(chǎn)品輻射。從近五年收入來看,眼護(hù)產(chǎn)品確系起到了“定海神針”的作用,營(yíng)收穩(wěn)步增長(zhǎng)。

丸美的品牌定位在中高端,但作為國(guó)貨品牌,多年來很難與國(guó)際大牌抗衡。諸如雅詩蘭黛、蘭蔻等品牌有著多年的市場(chǎng)積累、早已在世界范圍內(nèi)深入人心,消費(fèi)者對(duì)其功效的信賴度非國(guó)貨可比。

所以丸美的中高端線路難度重重,但并非沒有機(jī)會(huì)。隨著文化自信帶來的國(guó)潮崛起,很多領(lǐng)域國(guó)貨都站起來了,而且不再以廉價(jià)的形式站起來,而是與諸多西方品牌一決高下,比如李寧和耐克之爭(zhēng),華為和蘋果之爭(zhēng)等。

化妝品領(lǐng)域同樣存在這種機(jī)會(huì),首先是西方品牌的“自甘墮落”,一面出現(xiàn)了諸多質(zhì)量問題、價(jià)格歧視問題等消耗消費(fèi)者信心的侵權(quán)行為,另一面一些營(yíng)銷也拉低了品牌的高端形象;其次國(guó)內(nèi)品牌經(jīng)過多年的品牌建設(shè),產(chǎn)品研制,質(zhì)量把控,在很大程度上扭轉(zhuǎn)了消費(fèi)者對(duì)國(guó)貨的固有印象,開始接受差異化國(guó)貨的差異化定價(jià)。故而只要丸美提供更好的產(chǎn)品,那么國(guó)人就會(huì)為丸美的中高端形象買賬。

從研發(fā)費(fèi)用占比可知,丸美對(duì)研發(fā)的重視度急劇提升,對(duì)產(chǎn)品研發(fā)有諸多布局。設(shè)置了“健康產(chǎn)品實(shí)驗(yàn)室”以及“生化分子生物學(xué)實(shí)驗(yàn)平臺(tái)”;與國(guó)際知名原料商戰(zhàn)略合作,引入國(guó)際前沿研究方向和科技應(yīng)用;在國(guó)內(nèi)也與高校、科研院所展開產(chǎn)學(xué)技術(shù)共創(chuàng)。截至2021Q2,丸美股份累計(jì)已獲專利127項(xiàng)。

品牌力、產(chǎn)品力、研發(fā)力決定了丸美股份的地基,而時(shí)代洪流則助力了丸美的高度。

丸美現(xiàn)階段的市值覺醒難度雖然還很大,但隨著戰(zhàn)略的推進(jìn),“完美”的未來仍然可期。