文 | 北京海證

近日由招銀國際資產管理與AAC Management Holding Ltd.共同發起的SPAC公司Aquila Acquisition已獲港交所批準在主板上市,預計在3月22日掛牌。由此,香港不僅將誕生第一家利用全新SPAC上市機制掛牌的公司,也為更多中概股赴港上市提供了新的渠道。

01、爆炸式增長的SPAC

SPAC(Special Purpose Acquisition Company)又稱“特殊目的收購公司”、“后門上市工具”或“空白支票公司”。它在上世紀90年代就已出現在美國,但一直沒能成為主流上市融資渠道,直到2019年左右才異軍突起,成為引爆華爾街的上市方式。

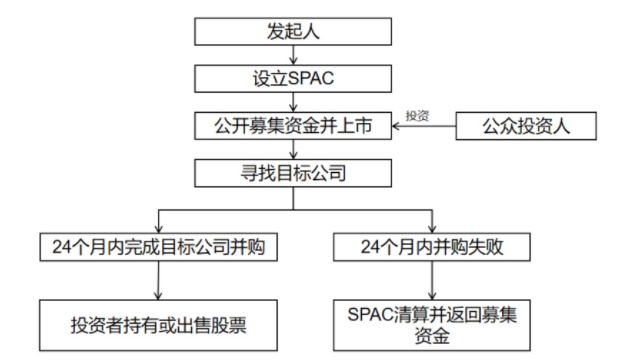

簡單來說,SPAC是一個殼公司,設立它的目的在于上市后通過增發股票從投資機構和散戶投資者那里募集資金,去收購一家具估值增長潛力但離上市要求還有一定距離的私營企業(通常為中小型創業公司),即SPAC并購交易,從而使該私營企業迅速實現上市,而SPAC的發起人及投資人也將得到一部分股權作為回報,既可以賣出股權落袋為安,也可以繼續持有待股價上漲獲得更高的投資回報。

圖:SPAC的運作機制

SPAC上市與傳統的“借殼上市”有很大的區別。SPAC本身為空殼公司,并沒有實際業務,是一種先行造殼和資金募集的工具,之后由SPAC對私有公司進行并購,“讓渡”手上的資金及上市身份給目標企業,最終使并購對象成為上市公司 。而傳統的“借殼上市”中的殼公司,通常是一些有實際業務、但因經營不善而有意退市的公司,接手者可能要先處理原有的債務等問題。

在市場看來,SPAC是傳統IPO之外的一個選擇,其優點比較明顯。

首先是SPAC上市速度更快。一般而言,傳統IPO流程冗長,時間長達到1年甚至幾年,而SPAC可在3個月到6個月時間完成,有的一個月內即可向美國證券交易委員會(SEC)提交上市申請,通過審批后15日內完成上市。像此次港股首宗SPAC公司Aquila ,是今年1月17日向港交所提交上市申請的,僅2個月就實現了掛牌,這是傳統IPO根本做不到的。

其次,對那些尋求通過上市融資實現快速增長并減少上市過程不確定性的早期公司而言,通過SPAC上市的確定性大,募資流程簡單,融資效率高,股東退出也更為方便。對發起人而言,SPAC前期投資較低而潛在回報率高,有時發起人的回報高達投入資金的9-10倍。

再次,企業通過SPAC上市的估值是基于SPAC公司與擬上市企業之間進行談判,并通過簽署合并協議進行約定,所以擬上市企業的估值在交易早期就可以確定,這有利于收購那些業務模式較為復雜、技術較為尖端、尚在發展期而業績沒有完全釋放的企業。

另外,SPAC屬于“空殼公司”,先募資再做并購,SPAC項目中發起人扮演著十分重要的角色。很多SPAC公司都是由知名投資大佬、頂級投行、富豪家族或優質中介機構發起的(像中國香港李嘉誠家族、賭王何鴻燊家族等頂級華人富豪家族已在美國發起設立了多家SPAC公司),他們在尋找投資目標、推動所投公司快速成長方面優勢明顯,可大大增強投資者的信心,讓SPAC模式更受市場認可。

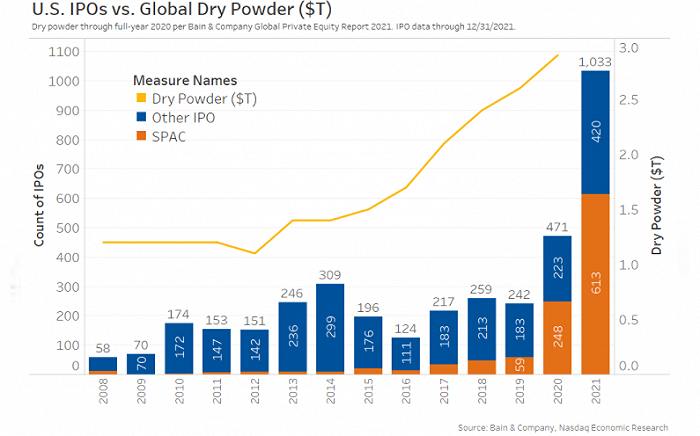

在這些有利因素的帶動下,過去兩年SPAC在美國華爾街十分火爆,2020年和2021年,分別有248家和613家SPAC在美上市,募資金額接近2500億美金。通過SPAC上市的知名公司,包括民用商業載人航天服務公司維珍銀河、幻想體育博彩平臺DraftKings,以及頗受歡迎的電動汽車初創企業Nikola和Lordstown Motors。

圖:2021年是美國市場SPAC創紀錄的一年

需要提醒的是,SPAC模式也有其劣勢,比如監管過于寬松,更容易為信息資料的隱瞞和造假提供機會;投資回報表現參差,視乎發起人和管理團隊的能力素養;目標公司魚龍混雜,不少公司質量不高且法律合規上存在灰色地帶,通過SPAC上市不久即退市的情況并非個例。

02、港交所SPAC規則比美股更嚴格

在美國市場火爆后,SPAC模式也吸引了亞洲資本市場的目標。2009年,韓國和馬來西亞為恢復因美國次貸危機遭受嚴重打擊的本國IPO市場,在亞洲率先引進了SPAC上市機制,2021年9月,新加坡證券交易所成為亞洲第三個引入SPAC機制的證券市場。

中國香港為了維護其亞洲首要融資市場的地位,進一步提升香港在國際資本市場的吸引力和競爭力,爭取更多大中華與東南亞公司來港上市,也在2021年12月宣布設立SPAC上市機制,公布了SPAC上市規則正式文件,并從2022年1月1日生效。

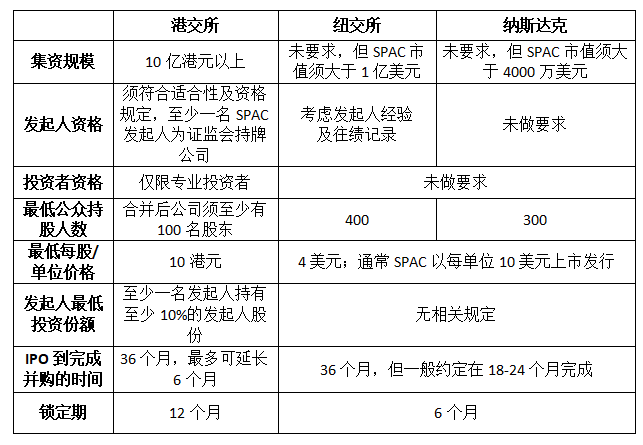

與美國SPAC相比,中國香港的SPAC上市制度更加嚴格。比如港交所規定赴港SPAC上市籌資規模至少為10億港元(約合1.3億美元),而納斯達克的最低市值要求為5000萬美元,紐交所為1億美元。

其次,香港規定只有專業投資者才能認購和買賣SPAC證券(包括SPAC股份及SPAC認股權證),還須將SPAC股份及SPAC權證各自分發予至少75名專業投資者,且只有在SPAC完成并購交易后,散戶投資者才可參與。美國則沒有這類限制,不對SPAC投資者身份設限,容許所有投資者買賣這些證券。這主要是因為美國市場以機構投資者為主,其監管體系亦有相關的機制(如集體訴訟)保障投資者,而港股散戶投資者仍占相當比例,因此采取更為直接的保護手段。

第三,港交所對SPAC發起人的資格設立了特定要求,規定至少一名SPAC發起人為持牌機構,且須持有至少10%發起人股份。

表:港版與美版SPAC上市制度的主要差別

不過,為避免制度過于繁瑣,提高本港SPAC制度的靈活性和吸引力,提高上市效率,港交所在正式文件中對上市規則做了微調,放松了一些規定,包括降低機構投資者人數要求,取消投票與贖回一致的要求等。

03、SPAC迎合中概股二次上市需要

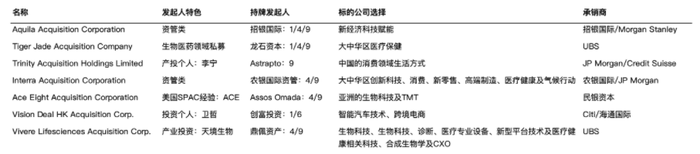

港股市場正式引進SPAC上市制度后,很快引發了一波SPAC熱潮。截至3月14日,除AAC以外,還有包括TigerJade、Trinity、Interra在內的9家SPAC公司向港交所遞交了上市申請書,數量遠超市場預期。

這9家SPAC公司均聚焦新經濟行業,涉及綠色能源、生命科學、先進科技與制造行業、醫療健康、全球性消費等領域,而且發起人實力雄厚,個個都來頭不小。比如Trinity的發起人有“體操王子”李寧、萊恩資本以及Astrapto;Interra的發起人有春華資本、農銀國際資管;Vision Deal HK的發起人,則包括阿里巴巴前CEO、嘉御基金創辦人衛哲。

表:部分擬在港交所上市的SPAC公司

普華永道曾預計2022年會有10至15家SPAC公司赴港上市,集資額200-300億元。但從目前申請的速度看,今年在香港上市的SPAC公司數量會大大超過預期。

全球各大交易所之間的競爭,本質上是對上市企業的競爭。中國香港作為國際金融中心,擁有足夠的深度和廣度,又背靠內地龐大的市場和企業資源,且和內地監管機構的溝通更為順暢,其SPAC市場相比新加坡、韓國有天然優勢。在中央大力扶持香港的國際金融中心地位以及中概股加快回流的大背景下,SPAC有可能成為香港新股上市的一個主流,并為中概股赴港二次上市提供選項。可以肯定的是,未來港交所會吸引更多創新型、成長型公司,帶來顯著增量的同時進一步提升香港金融中心的競爭力。

另外在很多業內人士看來,新經濟初創企業近些年在中國內地迅速崛起,港股的SPAC機制為這些企業提供了新的上市選擇,它們將不用再漂洋過海跑到美國進行SPAC上市,并取得更高估值。而香港SPAC講究專業性的優勢,也有望讓它成為大中華區最主要的SPAC市場。