文|零態LT 顧念秋

編輯|胡展嘉

如果說90后王寧在2014年從180斤減到128斤是不費吹灰之力,那么過去七年其創建的健身品牌——Keep七輪融資燒光40億人民幣也易如反掌。

2014年,減重成功的王寧萌發了做健身小程序的念頭,于是Keep誕生了。105天,Keep用戶量破100萬;921天,Keep用戶量破億。從誕生到成名,Keep可謂“一夜爆紅”。

但2022年,當王寧帶著月活4000萬的Keep站在港交所遞交招股書時,質疑聲撲面而來。意氣昂揚的“線上健身第一股”,卻繞不開年虧損六億人民幣和八年沒有跑通的盈利魔咒。“出生即巔峰,Keep打爛一手好牌。”業內人士稱。

流量是Keep的王牌,但虧損也是不得不提的“軟肋”。可以肯定的是,依靠增長空間狹隘的會員訂閱,和產品份額有限的配套健身產品的售賣,并非維持Keep的長久續命丹。

另一方面,二級市場前輩Peloton的沒落更是讓征戰IPO的Keep喜憂參半。2020年Peloton一路高歌,最輝煌時估值超500億美元。如今,隨著疫情常態化,Peloton股價也大跳水,現在估值不足100億美元。 這會成為Keep未來的故事嗎?“流量為王“的時代已經過去,上市能幫Keep逆轉局勢嗎?

01 家喻戶曉,仍吃不飽

“讓100%的人都能像10%的健身達人一樣高質量地健身”,這是王寧創立Keep的初衷。

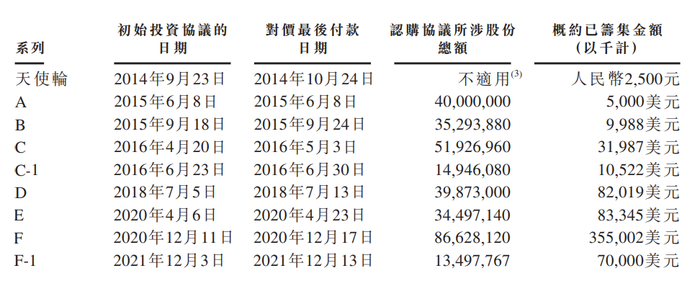

2014年~2019年,是Keep的探索期。這五年也成為Keep在資本不斷拋頭露面的時期。歷史上的融資也多發生于這五年,融資金額達到了億級。投資機構中不乏軟銀愿景基金、高瓴資本、騰訊產業投資、高盛等明星機構。

用戶積累和資本垂青“兩開花”,Keep開始探索線上健身的健身新模式。

2018年3月,Keep第一場戰略和產品發布會,給外界構建了Keep商業模式的雛形。王寧把Keep的使命描繪為打造一個科技互聯的運動新生態,并推出了面向家庭場景的KeepKit和面向城市的線下健身空間Keepland。

前者著眼于線上,并與自營產品相聯動。Keep自有品牌產品包囊括了智能健身設備、健身裝備、服飾和食品等商品,同時售賣各類線上運動的會員服務。為了讓線上健身更“完備”,在2019年,Keep甚至涉足輕食領域。后者則是將觸角深入線下,以實現線上線下聯動。從2017年開始,Keep在北京和上海開設了十幾家線下運動空間Keepland,希望在傳統健身房業務“分一杯羹”。

從營收來看,Keep的這些探索收效甚微。

例如電商和訂閱成為Keep盈利的重要組成部分,但電商的市場規模和邊界卻也一眼能望盡。傳統健身房為Keep帶來了一些新用戶,伴隨著的是巨大的投入和不到10%的營收占比。

“疫情黑天鵝的到來,讓健身行業從線下向線上進行了遷移。”一位聚焦健身賽道的投資人這樣評價Keep疫情之后的表現,在用戶量上,Keep也再度實現了爆發增長,月活一度達到4000萬。同時,經營虧損大幅收窄,2019年的經營虧損為3.73億元,2020年為1.28億元。

好景不長,當健身賽道逐漸回歸正軌,傳統健身重新展現活力時,Keep在留住新增長用戶和吸引潛在用戶上的動作頗有“強弩之末”的意味。

Keep代言人易烊千璽(圖:Keep官微)

一個數據是,2019年和2020年銷售及營銷開支一直在3億元左右,2021年前三季度卻達到8.18億元,這也間接導致了Keep2021年三季度虧損達到了25億元。就投放效果來看,Keep的錢沒有獲得滿意的效果。2021年往后,Keep的新用戶量并沒有出現爆發式增長,且在線上健身賽道也沒有新的成績。

要知道,2020年,Keep曾獲得20億美元的估值。站在2022年看,這個估值恐怕只是“時價”。Keep現在的估值是漲是跌,尚未定論。“Keep最大的問題在于,沒有給出一個能夠賺錢的商業模式。”這位投資人對于Keep的未來發展表示懷疑。

從招股書來看,Keep的商業模式仍然依賴電商和會員制。前者的規模已經到達瓶頸,且越來越多智能設備瞄準居家健身領域,這部分的錢只會“越來越難掙”。后者則是始終無法形成穩定且長久的現金流,看來“自律”的用戶的錢并不好掙。

對于當下的Keep而言,IPO是“救命稻草”。

02 IPO賦能卻不能救命

IPO對Keep而言可謂雪中送炭。

距離上一次融資已經一年有余,再加上Keep在用戶營銷上力度加大,資金流對于Keep是一個很現實的問題。成功上市后,新的資金涌入,Keep的現金流才能被“盤活”。

然而回顧Keep的招股書,IPO救得了Keep一時,也終究是“給緊張資金流一個緩期”。IPO可以賦能,卻不能救命。

2020年成為Keep的轉折點,也為Keep營收帶來了爆發式增長,從2019年的6.63億元增長66.9%,2020年達到11.07億元。2021年前三季度收入也進一步增長至11.59億元。

但這不代表Keep擺脫了虧損困境。從招股書數據看,Keep虧損有不斷擴大的趨勢。2019年虧損3.66億元,2020年稍有改善,虧損1.06億元。2021年前三季度,Keep的虧損達到6.96億元。

“由于對長期盈利能力的信心加強,我們于截至2021年9月30日止九個月策略性地增加了我們在流量獲取和品牌推廣方面的支出,以進一步獲取、激活及挽留用戶。”Keep對于2021年的虧損增大給予這樣的解釋。

正如投資人所言,虧損不是評價一個企業的唯一指標,商業模式也同樣重要。

線上健身的軀殼下,真正驅動Keep的其實是電商和訂閱服務。自有品牌產品在2020年營收6.36億,占比為57.5%,可謂“半壁江山”。會員訂閱及線上付費內容為3.38億,占比為30.5%。

Keep會員運動中(圖:Keep官微)

從模式上來看,這兩部分的營收方式已經定型,且難以獲得更大的增長。健身產品目前都采用代工模式,因此這一板塊的成本始終居高不下,占產品總成本的35%及以上。另一方面,健身產品市場有限,Keep也很難再取得飛躍式的突破。

賣貨支撐不起Keep,但內容服務可以嗎?

Keep的初衷就是用戶在平臺上獲得更多健身有關的信息,這對應了Keep的訂閱服務板塊。目前,Keep的會員費是25元/月,包年會員則是與其他品牌聯動的158元或248元的會員禮包,總體來說Keep會員定價不高。

近年來Keep的一個動作是與健身行業的KOL聯合開課,從實驗效果來看,小班課的體量有限,毛利潤遠不如健身房私教課。很難說小班課會給Keep帶來更多的價值。

因此,Keep開始轉戰IPO,Keep對IPO的樂觀,來源于對線上健身市場的樂觀。

灼識咨詢報告提及,中國的線上健身市場于2021年達到人民幣3701億元,預計2026年將增至人民幣8958億元,復合年增長率為19.3%。報告特地強調了中國健身市場的未來增長將體現在線上健身市場。2021年,中國線上健身市場占中國整體健身市場的47.0%,這個數字到2026年將達到60.6%。

這就是位居線上健身龍頭的Keep拿著差強人意的招股書仍能自信IPO的根本原因。換句話說,就算資本不愿意為Keep平庸的成績買單,也愿意為線上健身的市場潛力買單。

但如若順利IPO,Keep能是最后的贏家嗎?

03 Keep如何Keep?

Keep有著入市的勇氣,卻不一定有全身而退的能力。

Peloton蒸發400億美元市值就是最好的警鐘。與Keep類似,Peloton也是在二級市場“出道就巔峰”,市值超500億美元。同時,Peloton的營收結構也與Keep類似,主要靠會員付費和智能硬件驅動。

從長遠來看,這種結構并無法成為線上健身應用程序商業模式的支柱。電商給Keep帶來的增長確實可觀,但這種增長本身屬于零售模式,類似于在健身房推出自己的蛋白粉。但Keep招股書透露的信息,這種附加的零售模式成為了營收的主要組成部分。

零售無法推動Keep,會員付費也同樣。

Keep地鐵廣告

Keep本就是一個“功能平臺”——支持用戶線上健身的免費平臺。因此,免費用戶早已成為Keep主力軍,想要改變用戶消費習慣將其轉化為付費用戶,并非易事。另外,Keep的會員制無法給用戶帶來更多增值,這也是付費用戶無法留存的核心原因之一。即便登頂線上健身的“頭號玩家”,Keep在營收方面的競爭者也是此起彼伏。

以健身產品為例,迪卡儂、Fiture都是這個賽道強有力的競爭者,而互聯網公司小米、華為也在智能穿戴上頻頻發力。

那Keep真的無路可走了嗎?非也。

Keep手里握著的,是中國線上健身市場的4000萬用戶,也是最有可能成為健身付費的消費者。換句話說,Keep的太多場景具有潛在價值。但從流量到變現,Keep的許多嘗試都過于“離題”。想要實現正循環,必須從用戶的使用場景入手,去發掘新的商業價值。

但從招股書的資金投入來看,一家八歲的線上健身公司,仍付出較多的投入在用戶增長上,這樣的故事在二級市場未免讓人生疑。

IPO是一個新故事,但對于Keep而言,或許是因為年少成名,或許是因為固有的行業困境。但時過境遷,現在即將走上IPO紅毯的Keep,不能再為虧損窟窿找理由了,也不能以行業的“樂觀”前景來為一家老牌企業的前途背書。Keep想要Keep,跑通商業模式,實現流量現金正循環,才是正道。