文|每日財報 楚風

在原材料價格上漲的壓力下,中來股份計劃投資約140億元投資硅料產業,以此打通光伏行業的上中下游產業,但背后存在諸多不確定性。

自從國務院金融委釋放積極經濟政策信號后,A股市場連續兩日強勢反彈。3月16日至17日,上證指數上漲4.88%,創業板指漲幅6.43%,兩市大面積飄紅,北向資金和主力資金凈買額增長顯著。此間,中來股份(300393.SZ)逆勢下挫,兩日股價下跌11.54%。

3月16日,中來股份宣布與太原市政府共同在山西省古交市投資組建項目公司,投資年產20萬噸工業硅及10萬噸高純多晶硅項目,項目總投資約140億元。次日,深交所火速下發關注函,要求中來股份說明首次進入硅料生產領域即進行大額投資的商業合理性。

《每日財報》注意到,中來股份作為光伏背板的龍頭企業,近期擴張動作頻頻。除了上述斥巨資加碼硅料產業外,中來股份還計劃定增25億元擴大高效單晶電池產能。該定增事項經歷一波三折,至今仍未落實。

在激進擴張背后,中來股份賬面資金不足,負債率高企,現金流難以支持巨額投資。同時,2021年中來股份業績由盈轉虧,創上市以來首次虧損。其毛利率逐年下滑,盈利能力明顯下滑。

擬140億豪賭硅料產業,深交所火速發函關注

3月16日,中來股份發布公告稱,公司與太原政府、古交政府簽署了《戰略合作與投資協議》,擬與太原市政府共同在山西省古交市投資組建項目公司,投資年產20萬噸工業硅及10萬噸高純多晶硅項目,項目總投資約140億元。

該項目擬分兩期建設,第一期擬投建年產20萬噸工業硅(預計投資額約32億元)、年產1萬噸高純多晶硅項目(預計投資額約11億元),爭取在2024年竣工,第二期擬投建年產9萬噸多晶硅項目。總投資期限預計5年。

其中,中來股份或指定控股子公司持有項目公司51%股權,太原市人民政府設立的基金持有項目公司49%股權。

中來股份提示風險表示,本項目總投資約140億元,約占2020年度經審計公司總資產的144%,雖然太原政府將組建產業基金參與本次投資,且資金將根據項目建設進度分批投入,但公司仍面臨著較大的資金壓力。

3月17日,深交所向中來股份下發問詢函,要求具體說明各階段所需資金的金額及來源,涉及融資計劃的應當分析說明其可行性;分析說明公司首次進入硅料生產領域即進行大額投資的商業合理性;結合硅料生產提純業務市場競爭及產業鏈供需情況,充分分析相關投資風險、生產制造風險、產能消化風險等。

《每日財報》注意到,硅料項目總投資金額達到140 億元,而中來股份賬面資金并不充分。截至2021年三季末,其貨幣資金為26.18億元,現金及現金等價物為10.87億元。同期,其總負債為74.43億元,資產負債率達到62.09%,其中短期借款為11.72億元,長期負債6.345億元。中來股份表示,公司將通過銀行融資、股權融資等多種渠道努力解決資金問題。

擴張動作頻頻,募投電池項目暫未果

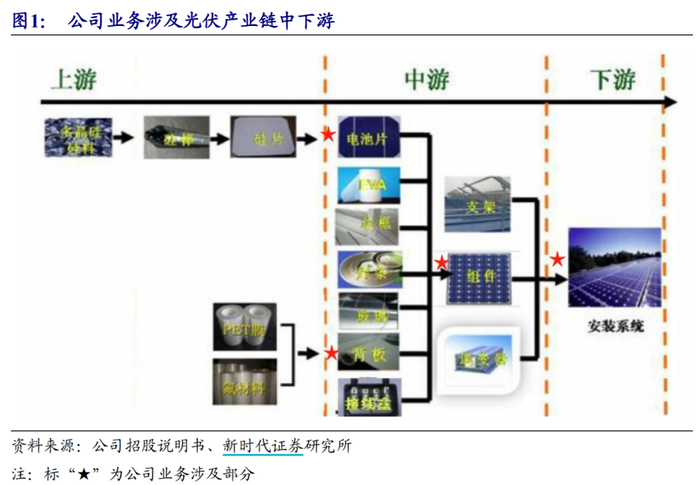

中來股份以光伏背板業務起家,是全球領先的光伏背板制造商,后切入N 型高效電池、組件業務,發展成為全球最大的N型雙面電池制造商。中來股份還進軍光伏下游產業,開展光伏應用系統業務。2021年中期,其光伏背膜、光伏應用系統和電池及組件分別占總收入比重的33.98%、33.98%和31.03%。

由此,中來股份在一定程度上打通了光伏中下游產業,但是上游產業還未涉足。其擬斥資約140億元投資硅料產業,看中的就是光伏上游的材料。工業硅、多晶硅是高效電池業務的重要原材料,2021年以來,硅料價格波動較大。公告顯示,多晶硅價格由 2021年3月的11.08萬元/噸上漲至最高27.22萬元/噸,目前價格維持在24.66萬元/噸左右。

2021年上半年,就高效電池業務產能擴展事項,中來股份啟動了“年產1.5GW N型單晶雙面TOPCon太陽能電池項目”的建設,于2021年6月計劃定增25億元募投“年產16GW高效單晶電池智能工廠項目”。為擴展海外市場,中來股份還計劃在印度尼西亞設立子公司以實施印尼項目一期“年產500MWN型雙面高效組件項目”。

《每日財報》注意到,中來股份定增事宜暫時還未有結果。該定增項目在2021年8月份獲深交所受理,但因參股公司股權轉讓未獲得有關部門批準,按照相關規定,中來股份在2021年12月向深交所申請中止定增申請。在中止期間,中來股份向深交所報送恢復審核申請,并于今年3月4日恢復審核。

業績由盈轉虧,毛利率大幅下降

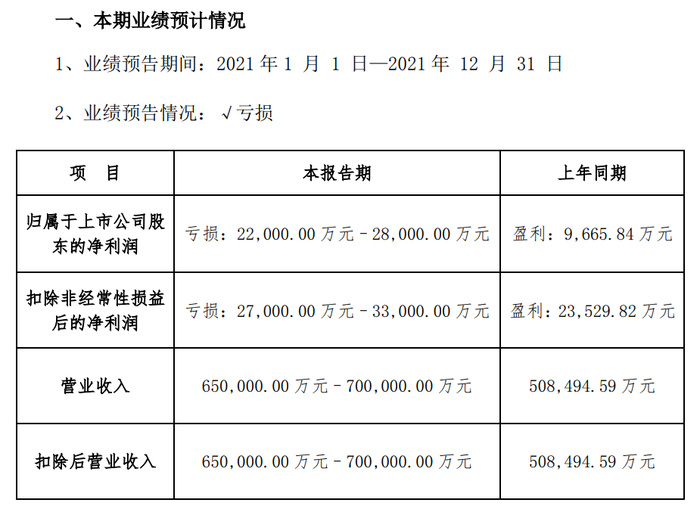

中來股份披露2021年業績預告顯示,其預計實現營收為65億至70億元,去年同期為50.85億元;預計歸屬凈利潤為虧損2.20億至2.80億元,去年同期為盈利9665.84 萬元;預計扣非凈利潤為虧損2.70億至3.30億元,去年同期為盈利2.35億元。

《每日財報》由此計算,中來股份預計營收同比增長27.83%至37.66%,預計凈利潤同比下降327.61%至389.68%,預計扣非凈利潤下降214.74%至240.25%。

這是中來股份自2014年上市以來,首次遭遇業績虧損。對此,其解釋稱,業績虧損主要是因為電池和組件業務主要原材料大幅漲價、海運費暴漲;對現有的生產設備進行技術更新并計提了資產減值準備;與聯營企業上海源燁之間的順流交易部分收益由于尚未在當期實現需遞延,需遞延的未實現利潤的抵消對投資收益影響較大。

此間,中來股份計提資產減值項目是原生產158.75mm尺寸高效電池及組件的產線設備。中來股份表示,隨著大尺寸硅片技術趨勢的進一步加快,158.75mm產品的銷售占比逐季減少,去年第四季度大幅度降低至0.56%,預計2022年市占率將進一步縮小,公司對此計提資產減值準備金額約3.3億元。

近些年來,中來股份毛利率下降極為顯著。在剛上市的2014年,中來股份毛利率達到41.20%,至2017年降至23.67%,至2020降至18.10%。2021年三季末,其毛利率繼續大幅下降,最終數值為10.71%。

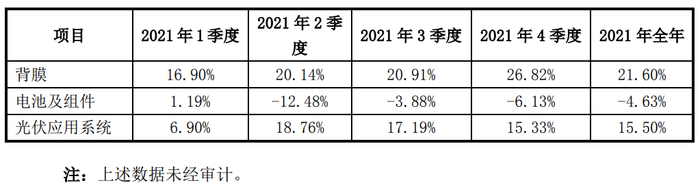

《每日財報》發現,2021年,中來股份毛利率大幅下降,主要問題正是出在高效電池業務上。今年2月28日,中來股份回復深交所問詢時披露,去年電池及組件毛利率為-4.63%。也就是說,其高效電池生產的越多虧損反而越大。

對此,中來股份解釋稱,主要系上游原材料采購價格大幅上漲所致。一方面,硅料產能不足使硅片采購價格階段性快速大幅上漲;另一方面,其繼續實施差異化競爭的發展戰略,加大海外市場的銷售力度,出口海運費上漲至成本提高。

小結

硅料是高效電池重要的原材料。中來股份斥巨資約140億元豪賭硅料產業,是因為原材料價格持續上漲,大幅壓縮產品利潤空間。2021年,其電池及組件毛利率降至負數,對業績負面影響明顯。中來股份也希望借此打通光伏產業鏈,并擴張高效電池的產能。

不過,中來股份面臨負債高企、賬面資金不足、業績表現不佳等困境,首次涉足硅料產業,背后面臨諸多不確定性。同時,其定增募投電池項目仍在審核中,什么時候能投產也不確定。

最后,140億元(占股51%)并非小數目,已遠超中來股份總資產,翻看歷年凈利潤,何時回本也是個問題。因此,二級市場對其并不樂觀,3月17日,股價重挫8.96%。