文|電商在線 王亞琪

編輯|斯問

3年營收28億,頭部藝人一年分到手3個億,這可能是揭開明星真實收入最近的一次。

3月8日,內娛追星女孩都繞不開的一家公司,樂華娛樂,正式向港交所遞交上市申請。從韓庚、王一博、孟美岐、吳宣儀、程瀟、范丞丞到朱正廷……即使你不追星,多少也應該聽說過上面名字的其中之一。制造偶像、運營偶像,正是樂華公司的主營業務。

偶像明星自帶流量和話題度,這讓樂華此次IPO頗受關注。

如果從數據上看,樂華交出的成績可圈可點:2019年-2021年,樂華的營業收入分別為6.31億元、9.22億元、12.90億元,同期凈利潤1.19億元、2.92億元、3.35億元,三年毛利率均保持在40%以上,作為一家員工規模不足200人的輕資產公司,吸金能力驚人。但如果從商業模式上看,九成收入依賴藝人管理業務,和已上市的華誼兄弟、歡瑞世紀等老牌娛樂公司比,基本不涉及影視娛樂及IP開發等產業鏈上下游,收入過于依賴藝人。

樂華12周年 旗下藝人合影

業務結構單一,藝人合約期將滿、收入二八效應明顯,再加上選秀綜藝停擺、娛樂圈塌房不斷,想要贏得資本的青睞,樂華手里似乎并沒有多少底牌。有想象空間的新業務反而是其2020年底推出的虛擬偶像團體A-SOUL——截至發稿前,該組合成員向晚、貝拉、珈樂、嘉然、乃琳在B站上粉絲總數超過410萬,其團體成員曾拿到肯德基、keep、歐萊雅等多個品牌代言,出道一年多就成為國內虛擬偶像圈的“頂流”組合。

只不過,在樂華的業務構成中,虛擬偶像的業務收入占比目前還不足3%,依然還需要王一博等一眾真人偶像“養家”。2024年即將合約期滿的王一博會甘心一直供養“師妹”嗎?樂華又是否能乘著元宇宙的東風,以虛擬偶像在資本市場講出一個足以說服投資人的新故事?

“藝人流量周期”管理

樂華的核心業務分成藝人管理、音樂IP制作及運營和泛娛樂業務三大板塊。

其中藝人管理是其支柱性業務,2019-2021年,來自藝人管理的收入占總營收的84%、87.7%、91%。所謂的藝人管理收入,即樂華通過安排簽約藝人參與商業活動以及出演電影、劇集及綜藝節目為客戶提供服務,并從中拿到一定比例的分成收入。目前,樂華旗下有58位簽約藝人及80名訓練生,這其中部分藝人為其“創收”、部分藝人還在“成本”投入環節。

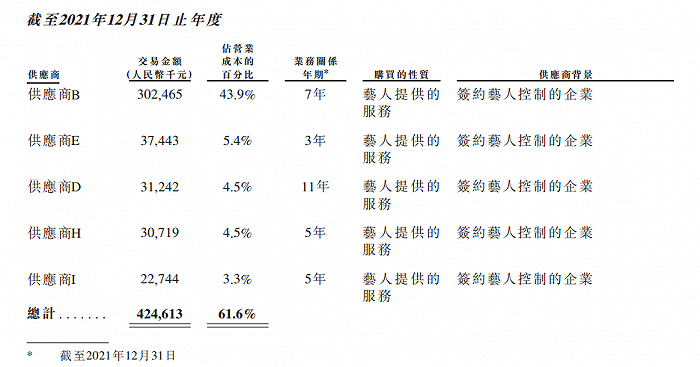

有媒體稱樂華娛樂是“王一博概念股”,這更多是從數據層面看到的信息:2021年,樂華的營業成本從2020年的4.29億增長60.5%至6.89億。對此,樂華的解釋是因為分給藝人的分成更多了(藝人分成于樂華而言是成本,藝人同時也是樂華的內容服務供應商),分成支出從2020年的3.19億增長至2021年的5.29億——這其中,根據合作年限及招股書信息推斷,供應商B基本可以確定為王一博,而供應商B的交易金額在過去三年從3000萬翻到3個億。換句話說,供應商B是樂華最吸金的藝人、同時也是付出成本最高的藝人。

但要說支撐起樂華的只是王一博嗎?并不見得。本質上,樂華商業模式的關鍵很像是電商領域涉及的產品生命周期管理,只不過對象是藝人,更像是一種流量周期管理。2010年,樂華通過股份綁定了彼時剛剛回國的超人氣組合Super Junior中國成員韓庚,后者的加入,隨即讓樂華創始人杜華決定引進韓國的“流水線”造星模式,即訓練生模式。如今樂華知名的王一博、孟美岐、范丞丞、吳宣儀等人都是該模式下培育出來的偶像。

訓練生模式的特點在于,其培育藝人有周期性,前期投入成本高、后期又容易受制于培育出來的藝人。這些問題樂華如今都遭遇了——在招股書列出的18位微博粉絲數超200萬的藝人中,有9位的合約都將在2023-2024年到期。踩在現下這個時間點上市,更像是踩在了一個交界點;第一批造星的藝人影響力有了,但新一批偶像還沒有被“孵化”出來。從這個層面看,樂華公司運轉的核心是其培育藝人的機制,而非藝人本身。

如果將視角放到世界范圍,經紀公司解決這類問題的方式一般有兩種:

1、用業務布局來豐富營收結構。比如CAA旗下不僅有湯姆·克魯斯、湯姆·漢克斯等演員,還有斯皮爾伯格、卡梅隆等導演,以及優秀的制片人、編劇、小說家等。任何一個電影公司或電視集團想投資一部電影或電視項目,從劇本到后期制作,CAA能提供全套一線人選的班底;

2、用規模來抵消單個藝人獨大的可能性。比如SM娛樂,旗下就有多個知名組合東方神起、Super Junior、少女時代、EXO等......如今來看,樂華選擇的無疑是更易實現的后者,即依靠老人輸送流量給新人、不斷“推新”來抓住藝人流量變現的黃金時期。

毛利率77%的“師妹”

盡管頭部藝人并非公司的運轉核心,但在新舊交接的過渡期,頭部藝人顯然是必須抓在手里的資源。在去年的中國經紀人峰會上,樂華的創始人杜華就曾直白地表達過態度:”經紀公司需要組建產業聯盟,只要藝人和經紀公司解約,就全行業封殺,所有公司不再錄用”——這顯然是站在其公司立場,出于其公司采用的訓練生模式來考慮問題。

如果按照前文分析,樂華的發展思路,應該是吸收更多的新人。

從招股書來看,它也的確這么做了。近三年,樂華收到58000份申請,新簽約練習生19人、28人和50人,練習生整體錄取率每年不高于0.3%。用規模來降低頭部藝人過重的風險,當然是個不錯的思路,但培養“人”卻是一份重運營的工作,其成本也非常高昂——樂華目前訓練生80名,其訓練生培訓開支被包裹在“其他”項里,盡管占總成本不足3%,但每年支出也在千萬級規模,2021年“其他”項支出1759萬,每名訓練生的開支應該不低于百萬。

相較而言,虛擬偶像對于樂華而言實在是個再合適不過的選擇。

過去三年,樂華的泛娛樂業務收入分別為2647萬元、2108萬元、3787萬元,占同期總收入的4.2%、2.3%、2.9%。其虛擬偶像就被包括在泛娛樂業務中。其中,2020年-2021年,該業務板塊收入增幅明顯,結合其公司業務發展事件,基本可以確定是其2020年底推出的虛擬偶像團體A-SOUL為其帶來了業務營收的增速。一組容易被忽略的數據是:該業務的毛利率一路從47.6%、56.5%提升到77.7%,而與此同時,其泛娛樂業務的成本卻在不斷降低,從2019年支出3908萬,2020年支出917萬,到2021年僅支出845萬。

有意思的是,2021年,恰恰是A-SOUL爆火的一年。A-SOUL于2020年11月出道,由“貝拉”、“嘉然”、“乃琳”、“珈樂”和“向晚”5位虛擬偶像組成:貝拉是隊長和舞蹈擔當,嘉然是團隊中的吃貨,乃琳是五位中最具學識的成員,珈樂是主唱,向晚為團隊中的游戲玩家。招股書披露,A-SOUL 的首支單曲《Quiet》,截至2021年12月31日在抖音的播放次數超過2億;A-SOUL的首個MV《超級敏感》,截至2021年12月31日在B站的點擊超過480萬。

和真人偶像相比,虛擬偶像的優勢幾乎都可以用“穩定”來概括——1、A-SOUL出道之際,杜華就為其助陣,稱“A-SOUL永不塌房”。虛擬偶像的人設由經紀公司運營,基本不會有私生活上的負面新聞;2、對比日益增長的明星宣傳費用,虛擬偶像的前期開發成本可測算,后期步入正軌后其運營成本反而不高,盈利空間更大;3、虛擬偶像的影響力全網輻射,其參與活動和參演項目不受個人體力限制;4、公司掌控力更強,不需與藝人分成。

一邊繼續吸收訓練生、“孵化”培育周期更長的真人偶像,一邊開啟新的增長曲線,打磨虛擬偶像,這是樂華的策略。目前來看,樂華積累的運營團隊、商務資源、宣傳能力都是可以給到后者復用的,打造和運營人設也是樂華的擅長之處。如果按照這樣的布局,樂華的業務結構也會逐漸豐滿,但問題在于,目前只火了一個A-SOUL的樂華,能否復制成功?從其之后推出的虛擬男團“量子少年”表現平淡來看,這個問題還得打上一個問號。

虛擬偶像會取代王一博嗎?

量子少年有熟悉的配方:四位團體成員楚楓、慕宇、澤一、祥太各有人設,楚楓偏斯文敗類風,慕宇偏霸道總裁風,澤一偏溫柔王子風,祥太偏陽光少年風,都是時下市面上最流行的人設。但顯然量子少年的出道并不如A-SOUL順利——去年年底,量子少年在B站進行直播,身材比例怪異被網友調侃,而另一方面,虛擬男團也早有試水者,互動形式豐富多樣,粉絲們可選擇余地多、對其的要求也更高。

彩虹社與B站合作的項目成員阿薩AZA、羅伊roi,兩人通過直播營業圈粉,又以“ROZA”組合形式活動,推出原創歌曲;貓耳FM在2020、2021年推出的LASER、MANTA兩大男團,以廣播劇形式放出“團綜”強化人設,同時打造原創歌曲,偶爾也以直播的形式與粉絲互動;更不用提以各種乙女向手游承載的虛擬偶像角色,也會一同來搶奪粉絲的注意力。

去年以來,從樂華孵化的A-SOUL,到AYAYI、LING等虛擬人物開始在淘寶、抖音等各平臺“營業”,花西子、卡姿蘭等品牌也紛紛下場做自己的品牌虛擬人物。

資本炒火了“元宇宙”,也讓虛擬人有了更多想象空間——如果按照適用場景來區分,虛擬人目前可以被分為演藝型虛擬人及服務型虛擬人,后者廣泛用于電商直播間代班、虛擬模特等領域;前者則需要虛擬人有獨特的性格設計、亮眼的模型外殼、擬人的行為舉止,設計和運營成本更高。這也就意味著,過硬的技術支撐和貼合的“中之人”(以動作捕捉和面部捕捉技術為基礎的職業“虛擬主播”,其幕后的演員被稱為“中之人”)必不可少。

但滿足這兩個條件顯然并不容易。查詢公開資料可以發現,A-SOUL就是一個合作項目,樂華娛樂負責訓練中之人和運營 IP,字節跳動旗下的朝夕光年則負責建模與設備支持。

此外,企查查數據顯示,A-SOUL的美術著作權歸屬于杭州看潮信息咨詢有限公司,而這家公司是由字節跳動全資子公司北京游逸科技有限公司實控。如果從這個層面看,這更像是字節旗下的虛擬偶像團體,找了樂華來“代運營”,這其中有太多不確定性。很難說樂華找到的這條第二曲線,為其加深了護城河——畢竟,技術層面隨時可能卡住樂華的脖子。

雖然說,盡管虛擬偶像有諸多優勢,但也并非沒有問題。

上個月底,初代虛擬主播“絆愛”舉行線上演唱會“Hello World 2022”后宣布進入“無限期休眠”,超過1000位國內外虛擬主播參與了線上演唱會,這場線上演唱會最終獲得36.26萬元營收以及B站1065萬的人氣值。絆愛的休眠有多方面原因,一個標志性事件便是2019年經歷過的“人設崩塌時刻”。其背后廠商Activ8為避免依賴單個中之人,啟動了“四個絆愛”分身企劃。在絆愛初代中之人春日望的基礎上又尋找了3位絆愛的分身,結果遭到粉絲排斥。

虛擬偶像才剛剛起步,想要取代“王一博”等真人偶像,還有很長的路要走。

相比起真人偶像已經有被驗證過的培養模式,虛擬偶像的設計和運營還需要不斷摸索。但無論是真人偶像還是虛擬偶像,本質還是由人運營、為人服務。粉絲的愛不會憑空誕生,而是由偶像傳遞的能量帶來情感上的共鳴,從這個角度看,真人偶像和虛擬偶像之間的界限其實也并沒有那么清晰。

樂華是工業化量產偶像嗎?從商業模式上看這個問題,答案或許過于冷冰冰,在每一個粉絲眼里,在特定時期喜歡上的偶像,應該都是獨一無二的。而這也是偶像經紀公司最為核心的驅動力:對偶像和粉絲抱有尊重,才會有永不衰敗的人設。