文|IT時報記者 潘少穎

編輯|挨踢妹

你的身邊有人喜提“14天隔離大禮包”了嗎?如果沒有,說明你的朋友還不夠多。

隔離,有時是無奈的,這是為了防控新冠肺炎疫情采取的臨時管控舉措。不過,不少保險公司推出的“新冠隔離險”卻火了,在不少微信群里,大家都在詢問“隔離險買了嗎”。

從字面意思理解,所謂隔離險就是指如果因為新冠導致被隔離后保險公司會對你進行理賠,降低自己的損失。

“只要9.9元”“隔離躺賺”“隔離1天能領200元,一杯奶茶錢保障一年!”這些廣告乍一看很誘人,但是真的有那么簡單嗎?

一問:什么是“隔離險”?

早在2021年,“隔離險”就出現了,而且平均月費并不高,“隔離險”之所以火起來,簡單來說就是保費較低、理賠回報誘人,甚至有網友笑稱它為“隔離福利”。

2020年2月,銀保監會提出,為了防止侵害消費者權益,銀保監會禁止保險公司開發新冠肺炎單一責任保險產品。

因此,市面上的“隔離險”大多是意外險、疾病險的擴展,大部分隔離的保障都是作為附加險的方式存在,附加險的存在要以主險存在為前提,不能脫離主險。不同的保險公司“隔離險”對應的主險不一樣,有的主險是交通意外險,有的可能是疫苗意外險等。現在,包含“隔離險”的主險大多是保險期限一年及以下的意外險,附加有隔離津貼保障,投保人若在保障期內因為新冠肺炎疫情而被隔離,可在隔離期內享受津貼補助。

二問:在哪里可以買“隔離險”?

購買“隔離險”的渠道有很多,在互聯網保險銷售平臺、保險公司官方線上銷售以及平臺飛機票火車票等OTA平臺上都可以買到。

比如在支付寶中搜索“隔離險”,在產品頁面上就能找到“新冠隔離津貼意外險”,包括太平財險的新冠肺炎﹒隔離津貼版、眾安保險的眾安愛無憂防疫保障。

而在一些OTA平臺上,購買機票、火車票等,也可以一并購買隔離險。在選擇好飛機票或火車票之后,可以選擇加購各種保險。記者在飛豬平臺上看到的“疫情隔離津貼險”是40元,“疫情隔離津貼險”是包含在“航意航延組合險”中的,如果同一航班或車次出現確診病例,導致被保險人強制集中隔離,可以獲得隔離補貼2500元/天。

此前有消費者投訴,購買飛機票火車票時,需要強制疊加隔離險,現在,這個問題已有所好轉,如果不想購買保險,可以選擇不加購任何保險產品。

如果購買游樂場門票,也有附加隔離險的選項。

三問:買的時候要注意什么?

無論買什么保險,一個不變的原則就是保險條例要看清楚,買隔離險更應注意各種坑。最近,關于隔離險的投訴較多,主要聚焦于對于“隔離”的定義,有的“隔離險”理賠條件較高,需要上傳各種證明,此外還有退保手續費高等。

因此,在購買時一定要留意哪些情況是不能理賠的,說白了,并不是你說自己在隔離就能得到理賠。

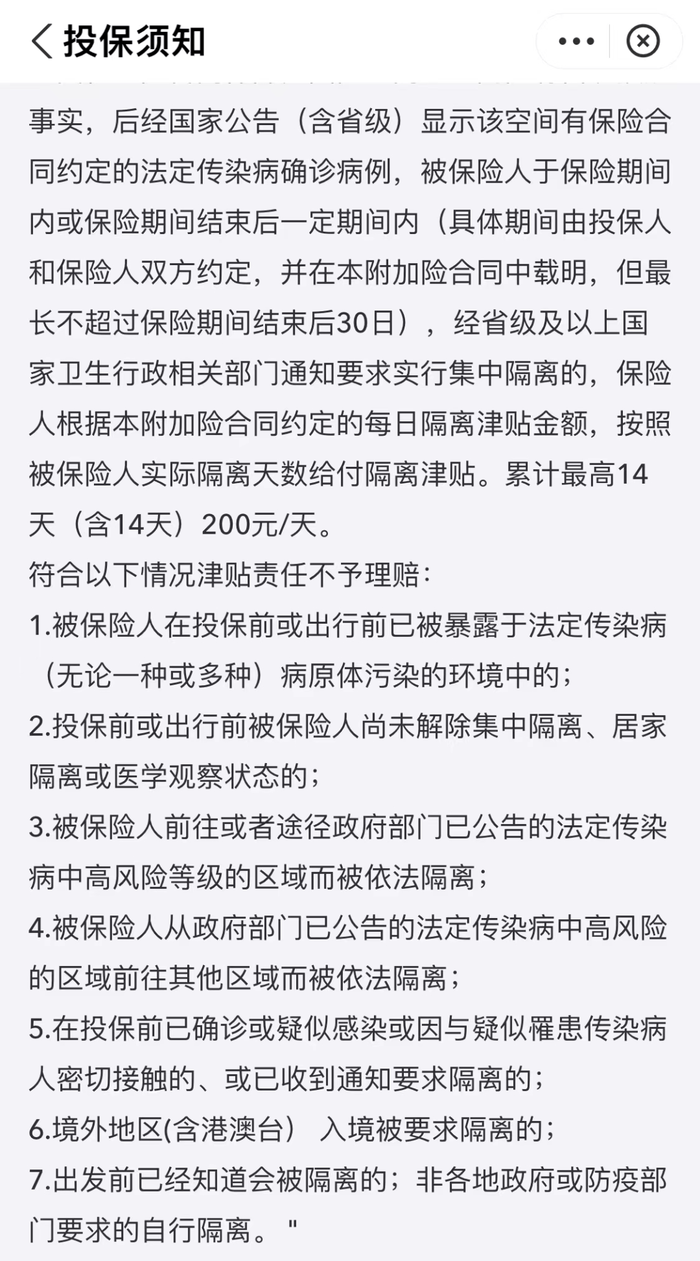

以螞蟻保和太平財險共同推出了“新冠肺炎﹒隔離津貼版”為例,新冠集中隔離津貼是200元/天,累計最高14天(含14天),也就是最高可以獲得2800元隔離津貼。在其不予理賠的情況中,主要包括出發前已經知道會被隔離的、非各地政府或防疫部門要求的自行隔離、被保險人前往或者途徑政府部門已經公告的法定傳染病中高風險的區域而被依法隔離等。

綜合來看,自行隔離的不會被理賠,必須有官方的隔離通知;已經知道會被隔離的也不算,這屬于故意;像被保險人前往或者途徑政府部門已經公告的法定傳染病中高風險的區域而被依法隔離等,舉個例子,從A地到B地出差,要回A地時,A地已經被宣布為中高風險地區,此時如果再回A地,就得不到賠付。

還有一些附加在交通意外險上的隔離津貼,必須要乘坐合同約定的交通工具,并且因為與確診者密接需要自費強制集中隔離,才能給予津貼的理賠,全域管控、健康監測等情形不在隔離津貼理賠范圍之內。

總而言之,保險條款中的理賠條件嚴格,并非“隔離就躺賺”,應當格外留意,不要隨意點擊“同意條款”。

四問:已經買好隔離險后,還要注意什么?

如果碰到了隔離的情況,一定要保存好隔離通知、隔離費用支付等憑證,及時通知保險公司。

Tips

網紅“隔離險”應降溫

目前,最新的情況是,有的“隔離險”產品即將停售,有保險公司人士稱,保險公司選擇暫時停售調整,可能擔心該類產品賠付率增高會導致賠本,要將費率和理賠責任繼續優化。

盈利情況不佳、賠付率較高,或是“隔離險”產品下架的原因之一,但也不排除監管收緊的原因。當隔離險深陷爭議漩渦時,銀保監會發布了《關于規范“隔離”津貼保險業務經營有關問題的緊急通知》,包括合理設定責任免除和理賠條件、不得欺騙隱瞞或者誘導消費者不得無理拒賠等。

一時間,隔離險瞬間降溫。

而現在有出現了另一波“蹭熱度”,“隔離險要下架,抓住最后機會上岸”等廣告語不斷吸睛,欲重新刷出一波熱度。在這樣的攻勢下,消費者更應謹慎,避免陷入購買陷阱以及后期理賠環節出現扯皮。

排版/季嘉穎

圖片/支付寶

來源/《IT時報》公眾號vittimes