文 | 黑鷹光伏 江南 劉洋

截至2021年12月底,全國累計納入2021年國家財政補貼規模戶用光伏項目裝機容量為2159.62萬千瓦,達到歷史新高,戶用占全年分布式新增裝機的39%以上。“雙碳”目標和整縣推進等國家意志,結合市場本身的發展潛力,戶用分布式正迎來前所未有的爆發期,其無疑已成為推動光伏發電行業的重要一極,成為我國如期實現碳達峰、碳中和目標和落實鄉村振興戰略的重要力量。本文分四大部分:

一,戶用爆發

二,山東樣本

三,2017記憶與531沖擊

四,未來發展空間

戶用爆發

2021年,國內光伏發展的一大特點,是分布式新增裝機首次超過了集中式;分布式光伏新增約2900萬千瓦,約占全部新增光伏發電裝機的55%,歷史上首次突破50%;而在新增分布式光伏中,戶用光伏新增裝機21.596GW,同比增長113%,在當年新增裝機占比達到39%,無疑成為光伏領域最大的“黑馬”。

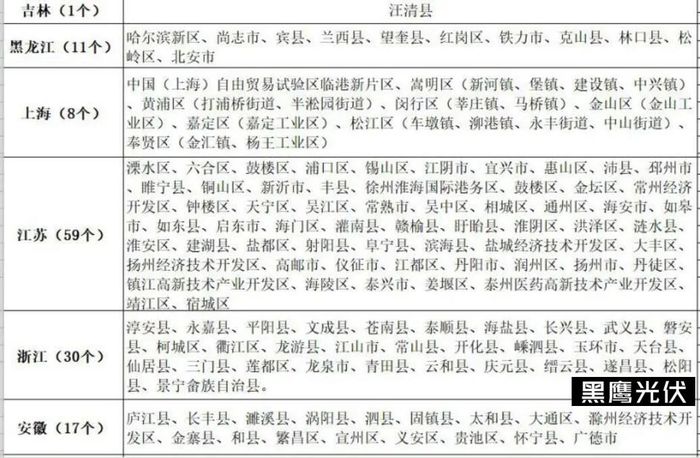

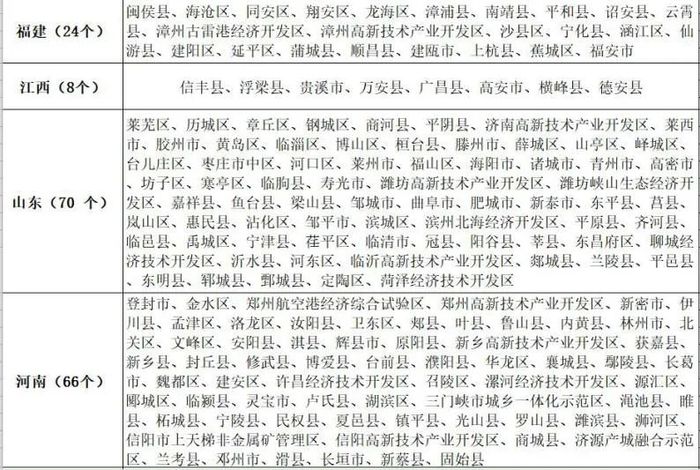

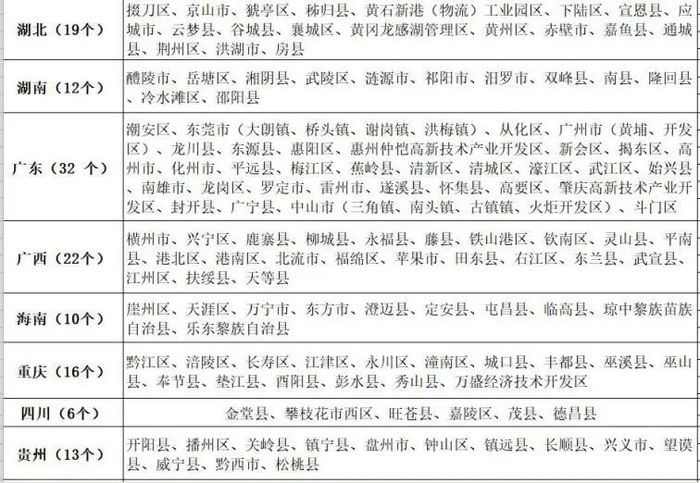

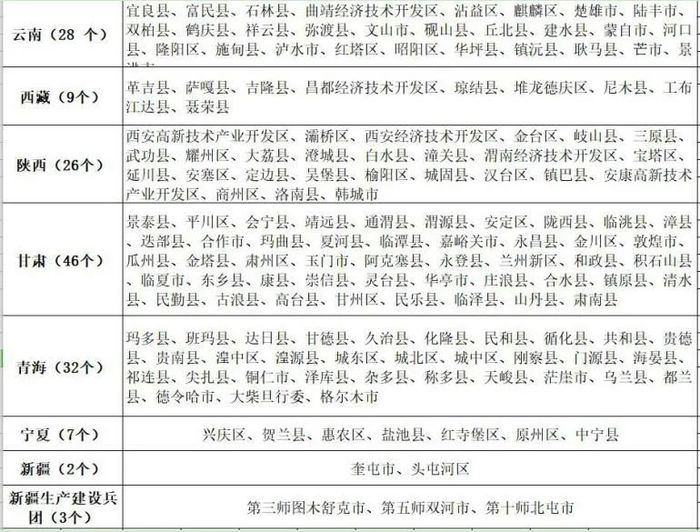

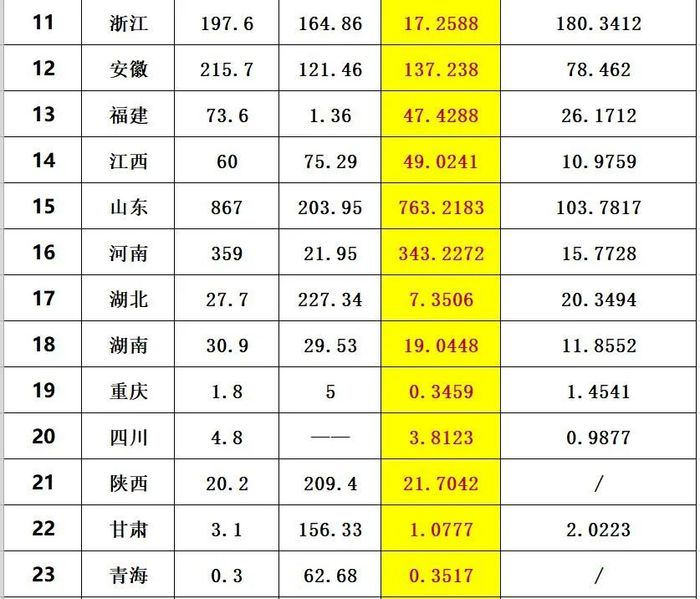

從各省數據來看,在總共約22GW的新增戶用光伏裝機中,山東、河北、河南三省的新增規模合計就達到了16.4GW。而山東一省的裝機量就達到了7.63GW,占了新增總量的1/3。具體參考此部分表格:

(此表素材來源:智匯光伏)

山東樣本

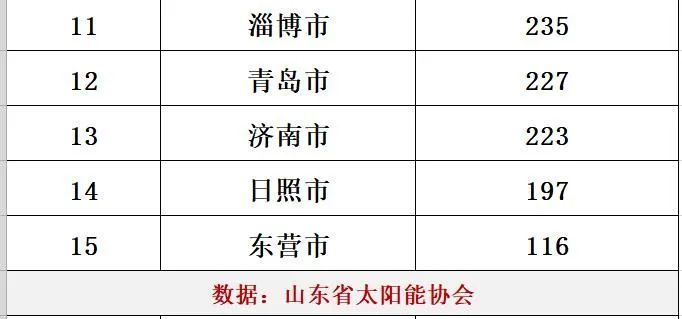

2022年1月,國網山東電力公司公布了2021年全省戶用光伏裝機最新數據:2021年,山東戶用光伏裝機全年新增763萬千瓦,裝機總容量達1593萬千瓦,同比增長91.9%,均居全國第一。

山東戶用及分布式為何獲得巨大發展?主要有八大支撐:第一,天賦資源,太陽能豐富,且經濟發達;第二,山東一線分布式安裝商群體加速成熟,面對火熱市場進取和發展意志比較強;第三,屋頂資源豐富,可安裝的平房屋頂多且屋頂較大。第四,金融支持給力,融資渠道豐富;第五,政策支持非常給力,光伏補貼發放及時;第六,電網服務持續優化;第七,普羅大眾對光伏認知度和接受程度越來越高。第八,山東一線分布式安裝商群體加速成熟,面對火熱市場進取和發展意志比較強。

2017記憶與“531”沖擊

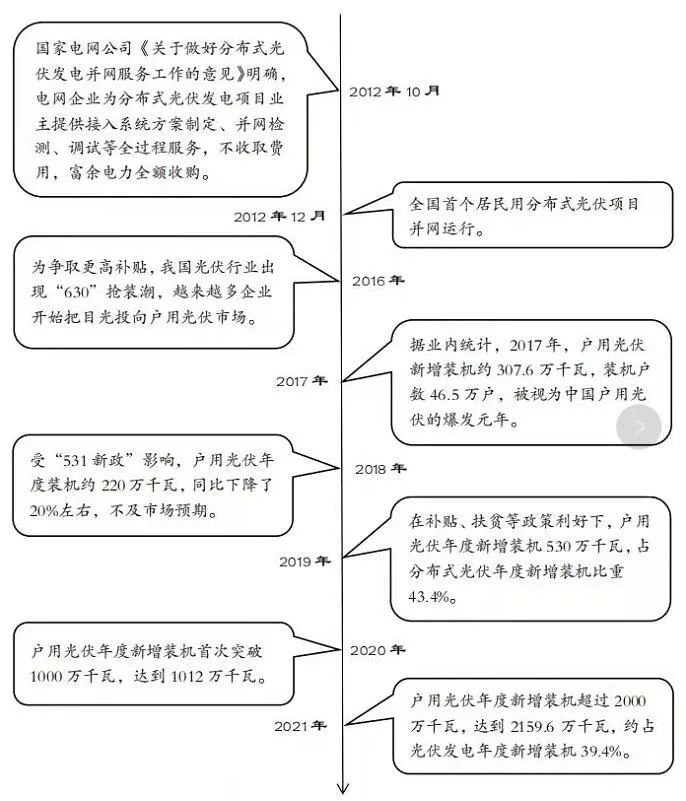

我國戶用光伏行業起步較晚,2013年才正式邁上發展之路。當年,國家發展改革委宣布“對分布式光伏發電實行按照全電量補貼的政策,電價補貼標準為每千瓦時0.42元”,一些最早的分布式光伏項目才開始享受國家補貼。

2015-2016年,隨著光伏系統成本(主要是組件成本)持續下滑,戶用光伏市場開始發力,一些光伏龍頭企業也開始針對這一市場進行戰略布局。

到了2017年,中國戶用光伏進入第一波高潮,到2017年底,全國累計并網戶用光伏項目約50萬戶,比2016年底的15萬戶增長2倍有余。

2017年也由此成為戶用光伏發展歷程上頗為特殊的一年,如下表,不少企業都成立了單獨的業務部門來發展戶用,各種戶用/家用品牌也蜂擁而出;無論是光伏龍頭企業的參與力度,還是全國各地經銷商數量,都無愧于“戶用光伏元年”的稱號。

進入2018年,上半年,盡管分布式光伏補貼標準降至每千瓦時0.37元,但所有從業者依然摩拳擦掌,信心十足,有企業負責人公開提出了“全國新增100萬戶”的市場預期,也有經銷商拿出上千萬資金積極囤貨。然而“531新政”一聲棒喝,給分布式光伏市場帶來了沉重的打擊,特別是戶用光伏,由于用電價格低、自用比例低,無法實現平價上網,許多經銷商和用戶損失慘重。也就在“531”戶,不少戶用光伏的從業者退出了這一市場。

直到2019年5月28日國家能源局出臺新的積極政策后,戶用市場才逐漸恢復元氣,此后的2020、2021年,多重變數疊加下,戶用市場日漸繁榮。

戶用分布式的潛力

戶用分布式的市場空間正在加速打開,未來仍有巨大的發展潛力。

一方面,我國戶用光伏的市場滲透率相對較低,伴隨整縣推進屋頂分布式光伏開發試點工作的推進,有望在全國開啟一個萬億級新增市場。另一方面,截至今年1月底,我國已有二十余地發布了地區性分布式光伏新增項目鼓勵政策,加上持續下行的行業建設成本、豐富的農村地區屋頂資源,均將為行業后續發展持續注入動力。

據光伏們的分析,目前近80%的戶用光伏電站仍然集中于山東、河南、河北三個省份,我國地域遼闊,仍有相當巨大的市場空間有待開發。并且戶用光伏以及農村光伏電站與國家“十四五”提出的鄉村振興戰略契合度較高,分布式光伏的發展將有力的推動雙碳目標的實現以及鄉村振興戰略的實施。

那么,未來“整縣推進”到底會打開多大的市場空間?截止到2021年底,中國大陸共計1301個縣,117個自治縣;另有977個市轄區、394個縣級市、49個旗、3個自治旗、1個特區、1個林區,合計2843個縣級區劃。

有觀察者算了一筆賬:按100縣毛估,每縣0.5GW毛估,合50GW。組件需要750億元,電站總造價1700億元。國家層面已確定676縣市,試點成功后,全面推廣,如果1000縣,甚至更多,大約10倍不止,整縣推進“萬億市場”完全不夸張。

根據智匯光伏創始人王淑娟老師的數據,第六次人口普查數據,全國有4.18億家庭,其中2.733億為戶用光伏的潛在客戶,按照20%覆蓋率,20KW/套的安裝規模考慮,理論潛力為5400套,1000GW。而從過往的安裝存量來看,國內不同地區戶用單套規模分布差異較大,如下表,類似數據有利于企業未來的市場與產品布局: