文|鏡像娛樂

國內偶像產業進入寒冬之際,樂華娛樂新一輪上市計劃開啟,這看來多少有點不可思議,但對樂華來說,此時不上市,更待何時?

2018年乘上偶像產業爆發的快車后,樂華娛樂就曾謀求上市,只是最終未能如愿。如今,偶像產業余溫尚存,再不上市或許真的就晚了。此外,2024年王一博、程瀟等一眾藝人與樂華的合約都將到期,這次若能成功上市,樂華在續約上也將擁有更多籌碼。

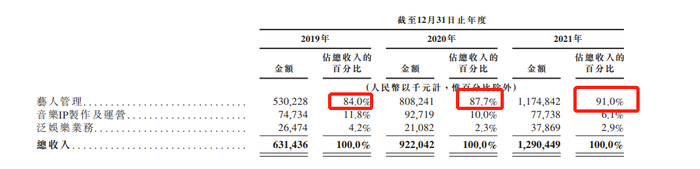

咨詢公司弗若斯特沙利文的數據顯示,以2020年藝人管理收入計算,樂華娛樂是中國最大的藝人管理公司及中國認知度最高的娛樂品牌之一,市場份額約為1.5%。當年,樂華娛樂的藝人管理收入達到8.08億,一年過后,這一數字變為了11.75億,增幅達到42.3%。

從賬面數據來看,樂華娛樂前景似乎一片光明,但結合國內娛樂市場大環境和公司招股書來看,樂華娛樂實則深陷“三重危機”:選秀節目被叫停后,未來樂華的愛豆將去往何處,成為一個棘手的問題;若2024年旗下藝人大規模流失,樂華娛樂要如何整理河山,再造頂流;虛擬偶像產業仍未進入爆發期,何時能成為樂華娛樂的支柱營收之一,仍難預料。

愛豆無歸處

在“偶像元年”的神話和耽改劇的風口下,樂華娛樂一度扶搖萬里。

旗下藝人王一博從《陳情令》出圈,孟美岐、吳宣儀、范丞丞等從偶像選秀節目脫穎而出后,樂華娛樂的盈利能力大幅提升。2016年樂華娛樂的年收入尚在4.7億元,而2019年至2021年,樂華娛樂的年收入分別為6.31億元、9.22億元、12.9億元,同期年凈利潤分別為1.193億元、2.919億元及3.353億元。

投入低、產出高的偶像產業,讓樂華娛樂的主營業務在過去三年里實現了穩定發展。2019年至2021年,樂華娛樂藝人管理業務(包含藝人代言、參與商業活動、參演影視作品等帶來的收入)產生的收入分別為5.3億元、8.08億元及11.74億元,在總營收中的占比分別為84%、87%及91%,這項業務的毛利率更是高達50%左右。

機遇面前,能者先得。樂華能在“偶像元年”乘上風口,與它相對成熟的造星模式息息相關。從練習生選拔到體系化培養,從練習生評估簽約到對簽約藝人進行職業規劃,從出道后的包裝到渠道運營,樂華娛樂已形成一套完整的愛豆生產流程。但是,這門乘著風口起勢的生意,如今也因風口的跌落面臨著挑戰。

2021年,狂飆突進、野蠻發展的偶像產業迎來全方位監管,一眾選秀節目被叫停,針對投票打榜、刷量控評、應援集資等一系列魔幻飯圈行為的政策也相繼落地,之后,偶像產業與粉絲經濟被迫降溫,國內的愛豆們大有一夜回到解放前之勢。

這也對樂華的發展帶來了一定沖擊。數字專輯不可復購后,2021年樂華音樂IP制作及運營在三大業務中的占比從2019年的11.8%下滑到了6.1%,全年王一博的《無感》和《我的世界守則》兩首數字單曲是樂華音樂作品中銷量最高的,分別達到1700萬張和1500萬張,但其余藝人的單曲作品銷量多數僅有百萬,而2019年前后,范丞丞一部單曲一周銷量便能達到百萬。

偶像產業遭逢劇變后,樂華快速變現的通道被堵上了一半,未來,樂華面臨著一個棘手的難題:偶像選秀這一渠道消失后,樂華的愛豆在國內失去了流量轉化的核心舞臺。即便樂華的愛豆生產流程已經趨于成熟,即便公司每年只會在上萬個報名的練習生中選擇幾十人進行培養,未來這幾十人憑何出圈,又輸向何方,都成問題。

這個困境在2021年已有體現。去年,除了韓庚、王一博等頭部藝,樂華的腰尾部藝人除了發歌,基本都只能活躍在一些中小成本影視劇中,甚至有個別藝人只能去參演微短劇。2021年,偶像市場余溫尚存,樂華的愛豆還可以在少數打歌節目中露臉,后續打歌節目減產甚至消失后,這些愛豆的舞臺將變得更少。

未來,公司旗下的愛豆要走向何方,是像此前一樣重回韓國市場,還是繼續在國內等待一個生機,這是樂華需要回答的問題。韓國市場長期處于飽和狀態中,程瀟這種靠個人實力在海外打拼出一片天地的藝人基本可遇不可求,而在國內,偶像產業短期內恐怕難以再度崛起,無論選擇何方,對樂華而言都非坦途。

長久以來,外界都將韓國和日本偶像產業的發展視作標桿,但事實上,日本和韓國的偶像產業放眼全球都是特殊產物,它們的存在有特定的社會背景和歷史根源。未來,國內偶像產業大概率很難復刻日韓模式,而是極可能像“偶像元年”出現前的市場一般,和美國娛樂圈一般,沒有專職愛豆的存在,只有歌手與演員之分。

如果按此趨勢發展,未來樂華的立身之本,或許都將被動搖。

王一博難量產

樂華的第二重危機,在于藝人的不可控帶來的風險。

當下,藝人管理是樂華娛樂的主要收入來源,在總營收中占比超九成,且占比逐年上升,此般營收結構出現在任何一家公司的財報中,都只會得到一個評價:過于單一,不具備穩定性與抗風險能力。

招股書中,樂華也給出了對應的解決方法,即未來會與簽約藝人簽訂獨家藝人管理合同,形成及保持穩定長期的業務關系,大部分長期合同期限為5至15年。但問題在于,截至目前樂華簽約的58名藝人和80名練習生中,王一博、孟美岐、吳宣儀、程瀟、黃明昊等一線藝人的合約都將在2024年到期。

兩年后,如果一線藝人大規模流失,無疑會給樂華帶來致命一擊。

如此來看,偶像產業進入寒冬期后,樂華娛樂仍執意上市,可能也與2024年旗下藝人的合約大規模到期有關。如果不上市,屆時樂華留人時的籌碼有限,但退一步來講,即便樂華成功上市,也未必能留下一眾頭部藝人。

未來,若“愛豆”一詞在國內成為偽命題,藝人們的出路無非是歌手或演員兩大選項,或是多棲發展,樂華娛樂在愛豆打造上確實處于國內領先,但如果要論影視與音樂方面的實力,那樂華在國內娛樂公司中屬實排不到前列。

雖然樂華成立之初是以音樂業務為主,也曾一度發力影視內容制作,主控了韓庚出演的《大話西游3》等作品,但隨著韓庚熱度走低,以及“偶像元年”的到來,樂華娛樂的內容生產熱情便逐漸消退了,而在音樂維度,樂華的內容生產也偏向“偶像派”。對有長線野心的藝人來說,綜合實力較為薄弱的樂華,并不是最好的選擇。

如今,流量偶像正在逐漸被大眾拋棄,很多偶像開始積極向實力派轉型,王一博同樣如此。2021年王一博發布了十首單曲,參演了《風起洛陽》《理想照耀中國》兩部作品,登上了《這就是街舞4》《我和我的時代2》兩部綜藝,作品數量雖少,但都稱得上精品。從未來王一博待播的《無名》《冰雨火》《長空之王》《維和防暴隊》等作品,也不難看出其轉型的訴求。

未來,樂華未必是王一博的上乘之選,王一博若走,很有可能重創樂華。

《2021年度報告書》中,樂華在排序上將公司“一哥”之位給了韓庚,但客觀來說,樂華當下真正的“一哥”是王一博。2019年年底至2021年陸續拿下聯想、海倫凱勒、太平鳥、香奈兒等近40個代言的王一博,才是現階段扛著樂華前行的“大腿”,他的代言數量,幾乎相當于朱正廷、范丞丞、黃明昊、畢雯珺四人代言數量的總和。

當然,王一博與樂華續約也并非沒有可能,但續約后,王一博又能繼續扛著樂華前行多久?娛樂市場的風向吹到西又吹到東,或許,未來會有新的頂流沖淡王一博的熱度,又或許,未來王一博未能成功轉型,影響力逐漸下滑,這些都是可能事件。到時候,誰又能頂替王一博,成為樂華的“新大腿”?

目前,這個問題似乎并沒有答案。近兩三年,從選秀節目走出的朱正廷、范丞丞、黃明昊、畢雯珺等都未能實現真正意義上的出圈,本來事業風生水起的孟美岐在“456事件”之后聲譽一落千丈,主演的電影《我心飛揚》上映至今票房僅600萬,對十分依賴藝人聲譽的樂華來說,它難的不僅是要打造新的頂流,還要防止藝人塌房帶來的風險。

造星本來就是帶有偶然性和運氣成分的,過去,樂華曾借助耽改劇和偶像選秀節目成功造星,失去這兩大風口后,未來樂華要如何復刻王一博,又多久能復刻下一個王一博?

A-SOUL的未來還沒來

下一個盈利點和希望在哪里,樂華給出的答案是虛擬偶像。但這個略微超前的產業,同時也為樂華帶來了“第三重危機”。

2020年11月,樂華推出由五名成員組成的流行虛擬藝人組合A-SOUL,此后又通過參股公司推出虛擬藝人男團組合量子少年。2022年B站公布的百大UP主中,A-SOUL女團多名成員入選,此外,A-SOUL女團的日常直播基本位列于B站直播區TOP榜。從微博數據來看,當下A-SOUL成員嘉然已有162萬粉絲,其余成員粉絲數量也在百萬左右。

在當下的虛擬偶像賽道中,能擠入頭部梯隊,同時積累一定數量粉絲群體的虛擬偶像,便能在流量和內容上擁有相對穩定的變現能力。A-SOUL自 2020年出道以來,至今已與Keep、肯德基、歐萊雅男士、餓了么、小龍坎等品牌實現了合作,由此也可以看出其商業化變現之路走得頗為順遂,且商業前景可期。

有樂華娛樂和字節跳動系在背后支撐,A-SOUL在虛擬偶像賽道脫穎而出是必然的,A-SOUL推出一年多便有不錯成績,也強化了樂華在這一賽道的信心。招股書中,樂華指出由于虛擬藝人聲譽風險更小、管理成本更低及應用場景更廣泛,公司計劃增加對虛擬藝人業務的投資,同時挖掘具有投資潛力的虛擬藝人公司,擴大公司在虛擬藝人市場的版圖。

元宇宙概念如火如荼的當下,布局虛擬偶像也有了新的戰略價值。如今,元宇宙的定義和概念都較為模糊,不過,簡而言之,它就是比現階段的互聯網世界更高級、更逼真的虛擬世界,從元宇宙具有的虛擬仿生、高沉浸度社交等特征來看,未來虛擬偶像必然會與元宇宙產生親密交集。

樂華娛樂招股書提到,未來將打造一個以樂華為主題的多功能娛樂中心,游客可在該娛樂中心參加演藝培訓、線下娛樂活動,并通過增強現實技術和虛擬現實技術在元宇宙空間與樂華的簽約藝人或虛擬藝人互動。可見在元宇宙的風口下,樂華也在努力通過虛擬偶像拿到元宇宙的門票。

虛擬偶像被樂華劃歸在泛娛樂業務中,從賬面數據來看,樂華的虛擬偶像業務稱得上未來可期。2019年至2021年,樂華泛娛樂業務的收入分別為2647萬、2108萬、3786萬,從2021年營收大規模增長來看,A-SOUL帶來的價值已初顯成效。此外,2021年樂華泛娛樂業務毛利率達到77.7%,甚至遠超藝人管理的毛利率。

不過,2019年至2021年,泛娛樂業務在樂華的總營收中占比分別為4.2%、2.3%、2.9%,目前尚未形成規模化。假設未來一兩年樂華的偶像業務仍未找到出路,且2024年之際樂華藝人大規模解約,那屆時仍未成長壯大的泛娛樂業務,依然遠水救不了近火。

從整個產業環境來講,中國虛擬偶像賽道仍未走出二次元群體,處于亞文化圈層,國內首個中文虛擬歌手洛天依當下一定程度上也在被破圈所困,A-SOUL更是如此,或許,這個賽道還需要更多的入局者帶動,才能迎來真正的爆發。而另一方面,元宇宙也尚未落地,它將為虛擬偶像產業帶來多少增益,目前也是難以預測的。

從虛擬偶像業務本身來講,當下國內單支虛擬偶像單曲的制作,包括編曲、建模、形象設計、舞臺方案定制等,成本高達200萬元,隨著技術的革新,未來虛擬偶像的養成成本或許還將提升。如今,樂華在生產及運營成本極高的虛擬偶像賽道大刀闊斧發力,未來,如果A-SOUL及更多布局無法獲得預期傳播效果,那樂華也有可能面臨新的風險。