文 | 芯東西 高歌

編輯 | Panken

芯東西3月15日報道,近日,據半導體分析機構IC Insights預測,2022年半導體行業資本支出將達到1904億美元的歷史新高,比三年前增長了86%。其中臺積電、三星、英特爾預計的資本支出分別將達到420億美元、379億美元和270億美元,三大巨頭占據了超過50%的資金支出。

而在2020年,臺積電資本支出僅為170億美元,三星的半導體支出則是32.9萬億韓元(約合264億美元),雙方資本支出漲幅驚人。

此外,去年2月英特爾宣布“IDM 2.0”戰略,計劃重新成為全球芯片制造第一,其英特爾代工服務(IFS)吸引了亞馬遜、高通等客戶,加入先進制程市場爭奪。

先進制程研發進度上,臺積電、三星雙方都宣稱會在今年實現3nm的量產;英特爾的Intel 4工藝將在今年下半年就緒,還計劃在2024年下半年完成18A工藝。

從臺積電開創晶圓代工模式至今,全球芯片半導體產業在垂直分工合作模式下高速發展,晶圓代工業也歷經幾番風云變幻。

如今,新的戰火正在愈燃愈旺,隨著英特爾再度拾起代工大業,晶圓代工江湖或將被三大頂尖芯片制造巨頭重新劃分地盤。

01.英特爾稱霸制程馬拉松前半,經濟學維度摩爾定律已經失效

說起先進制程,就必須提到英特爾創始人之一的戈登·摩爾,他于1965年提出了一個延續至今的“摩爾定律”。摩爾定律為:集成電路上所集成的晶體管密度,每隔18-24個月就翻一番。

為了更直觀地體現集成電路性能的提升,半導體行業以晶體管的線寬(制程)來形容制造工藝的先進程度。如今,無論是晶體管線寬還是柵極長度的縮小難以跟上幾何級縮小,芯片制程所代表的已非芯片內具體的物理特性,而是性能的大致體現。

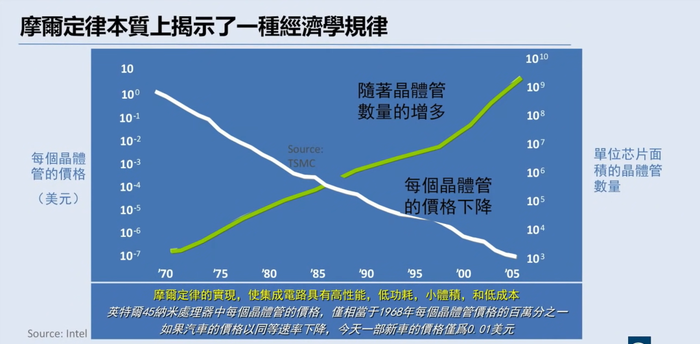

摩爾定律除了是一個技術預言外,還有一個經濟學的維度,它意味著用一美元所能買到的晶體管數量,每隔18個月翻兩番。

▲摩爾定律的經濟規律(圖片來源:中國360度透視講座,黃節PPT)

摩爾定律的經濟學維度是如今各類電子設備越來越便宜的原因,如果汽車工業也遵循摩爾定律,如今1美分就可以買到蘭博基尼跑車。

但對于半導體行業內的玩家來說,摩爾定律的經濟維度背后卻是一場數十年的馬拉松。

為了滿足摩爾定律,半導體廠商必須每18個月提升一倍晶體管密度。對半導體制造來說,這意味著廠商們必須馬不停蹄地完成設計、產線、系統產品的迭代和良率調教,并從現有制程中獲得足夠推進到下一制程的利潤。

芯片制造廠商如果從這一競賽中掉隊,就意味著自身與市場上的頂尖公司出現代差,而無法獲得先進制程帶來的晶體管成本優勢和市場定價權,從而落后于競爭對手。

隨著摩爾定律的門檻越來越高,先進制程的研發、產線的建設支出成本越來越高,經濟維度的摩爾定律已經失效。IBS數據顯示,最先進的3nm工藝開發將耗資40億至50億美元,而興建一條3nm產線的成本約為150億-200億美元。從整個芯片制造行業來看,能夠跟上先進制程發展的公司越來越少,只有寥寥數家能夠跟上這場馬拉松。

作為摩爾定律的開創者,英特爾直到2014年都一直領跑半導體行業。英特爾如今最大的競爭對手,則是一家成立于1987年的中國臺灣公司。這家中國臺灣公司用一種新的商業模式,改變了整個半導體行業的格局。

02.臺積電創建代工模式,三大巨頭聚首芯片制造

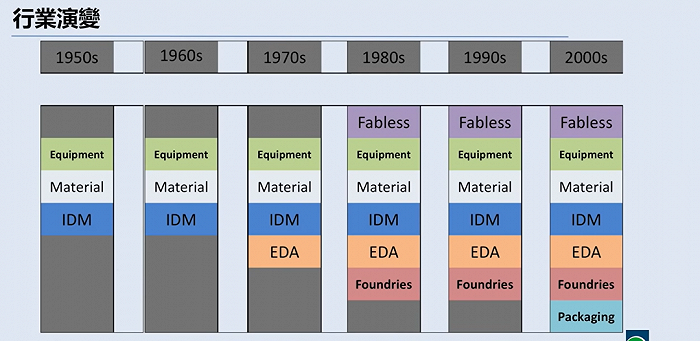

在臺積電之前,絕大多數半導體公司都是所謂的IDM廠商,即自己負責從設計、生產到封裝所有環節,英特爾、AMD、IBM、德州儀器等都是這樣,著名的摩托羅拉也是當時最大的半導體公司之一,甚至福特汽車都有自己的半導體廠。

這樣的經營模式雖然能夠讓公司掌握自身的生產供應,但卻要背負一個半導體工廠,對于創企的生存和發展十分不利。這種情況從60年代開始發生改變,由于美國等地的人力成本提升,半導體產業鏈出現分工,封測等勞動力密集的環節向東南亞地區轉移。

▲半導體產業的逐步分化(圖片來源:中國360度透視講座,黃節PPT)

1987年,張忠謀創建臺積電,開辟晶圓代工模式。張忠謀曾工作于美國模擬芯片巨頭德州儀器(TI),作為德州儀器的第一個華裔員工,他在德州儀器時最高任資深副總裁,是德州儀器的第三號人物。

作為少有的華人高管,張忠謀無論在技術還是商業上都有著獨到之處。在技術上,張忠謀將德州儀器為IBM代工的電晶體良率從2%-3%提升至20%以上,甚至超過了IBM自有的產線。而在商業上,其通過毫不留情的降價策略,成功在當時將英特爾逼出了TTL市場。

根據張忠謀的說法,1984年,他任通用儀器的總裁,一位資深行業人士想要創業成立一家半導體公司,就找到張忠謀希望獲得5000萬美元的投資。3周后,張忠謀再給他打電話,發現他只專注芯片設計,不建半導體工廠,用自己積蓄的500萬美元就成功創業,不再需要投資。

這是張忠謀首次聽說有專門做芯片設計的公司,既然有專門做設計的公司,就可以有專門做晶圓制造的公司。他這個想法最終成就了如今的晶圓制造霸主臺積電。

這種代工模式推出之初并不被看好,英特爾等公司拒絕投資,張忠謀只是通過關系拿到了英特爾的一些訂單勉強生存。

盡管誕生艱難,在半導體全球化的背景下,這種代工模式漸漸體現出了優越性。對于當時占據市場優勢的美國半導體公司,它們可以實現輕資產的運營方式,減少自身資本支出,并獲得專業芯片制造企業的工藝優勢。

對于芯片代工企業來說,其自身的產線不用再跟隨產品的迭代不斷遷移,在一個較為通用的制程中可以持續生產,維持并改進自身的良率,從芯片制造環節獲得更多的利潤。

對于電子產業的下游系統廠商,它們創建時不用再考慮背負一個半導體工廠,可以靈活地選用不同的代工廠商。

此后,聯電轉為純代工廠;AMD的半導體制造業務被中東阿布扎比財團買下,成為了現在的格芯;2005年,已成為存儲芯片霸主的三星也和IBM、特許半導體結盟,進入晶圓代工領域,代工江湖格局初定。

2019年,北京蘭璞資本創始合伙人、前英特爾中國區董事總經理黃節在中國360度透視講座上評價道,這種晶圓代工的模式幫助塑造了如今華為、中興等后來創建的企業,改變了全球電子產業的格局,是一個革命性的變化。

03.三星、臺積電爭奪蘋果訂單,英特爾代工業務首登場

2005年11月,三星在進入晶圓代工市場后,宣布了其第一個主要代工客戶:高通。

2006年3月,前特許半導體的Molnar Hunter加入三星任技術副總裁,他負責三星的代工業務。1個月后,三星宣布在美國德州奧斯汀建設Fab A2,并新增加一條300mm產線。

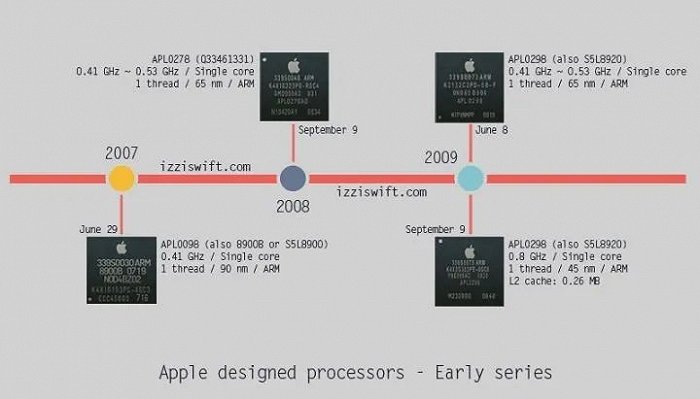

▲蘋果2007年-2009年四款芯片參數(圖片來源:知乎用戶智曉生)

在三星代工部門成立初期,除了高通,蘋果也是三星的主要客戶。2007年,蘋果的第一款智能手機芯片APL0098由三星代工部門基于90nm工藝代工,被用于iPhone 3G以及一代iPod touch上。

之后蘋果APL0278、APL0298和APL2298三款芯片分別基于三星的65nm、65nm和45nm工藝,被用于二代iPod touch、iPhone 3GS、iPhone 3GS及三代iPod touch上。

2008年,蘋果收購了芯片制造商PA Semi,并把IBM的CPU設計經理約翰尼·斯魯吉(Johny Srouji)挖了過來。2年后,蘋果基于三星代號“蜂鳥”3PC110設計出了A系列的第一顆SoC:A4,同樣由三星代工。

在雙方合作的蜜月期,蘋果不僅是三星的代工大客戶,同時還是其內存芯片和顯示屏的大客戶。但作為兩大電子巨頭,雙方的蜜月期并不長久。

2010年,三星推出了第一代Galaxy手機Galaxy S,其外形和iPhone十分類似。而在2008~2011年,三星智能手機全球份額增長了6倍、2011年達到了19.1%成為全球第一,智能手機的開創者蘋果卻以19%的份額居于第二。

自己的供應商抄自己的外形,手機還比自己賣得好?2011年,蘋果把三星告上了法庭,稱三星抄襲了自家產品的外觀、風格等。2012年,美國加州地方法院判決三星侵權成立,在后續的扯皮中這場官司一直打到了2018年。

▲三星Galaxy S手機(左),蘋果iPhone 4(右)

值得注意的是,在這場官司期間,蘋果的A5、A5X、A6、A7芯片還是只能由三星來代工。為了避免對三星供應的依賴,蘋果開始接觸臺積電。

據悉2010年,時任蘋果運營副總裁Jeff Williams赴臺與臺積電前任董事長張忠謀及其夫人共進晚餐,在晚餐中雙方談論了一起合作的可能性。2011年,臺積電2011年底派出近百人的“One Team”奔赴美國蘋果總部,解決了A6芯片的設計問題,并幫助蘋果處理了專利認證問題。

2013年,蘋果向三星和臺積電雙方都下達了用于iPhone 6的A8芯片訂單。最終,臺積電完美實現了蘋果的要求,其產品被Jeff Williams稱為“Perfect(完美)”。而在之后用于iPhone 6s和iPhone 6s Plus的A9芯片中,三星更先進的14nm制程在功耗和能耗中輸給了臺積電。

因此A9之后,每一代蘋果芯片訂單都被臺積電所拿下,蘋果、臺積電聯盟就此成立。

▲蘋果A9芯片在手機中的示意圖

這一場三星、蘋果和臺積電三家廠商的故事由于太過精彩,被外媒形容為“看一部標準三角戀意大利歌劇”。

在三星和臺積電暗中爭奪蘋果這個大客戶時,英特爾也在暗自籌備代工業務。

2010年11月,英特爾公布了其首個芯片代工用戶美國FPGA創企Achronix Semiconductor。根據雙方協議,英特爾將為Achronix Semiconductor生產22nm的FPGA。之后,又一家美國FPGA創企Netronome成為英特爾22nm制程的客戶。

制程工藝上,英特爾繼續發力。

2011年,英特爾量產了全球第一個3D柵極晶體管,將芯片制程推進到32nm,領先于臺積電和三星。黃節透露,彼時,英特爾根據死亡谷理論,認為只有營收破百億美元的公司才能趕上自己的步伐,而臺積電在營收和凈利上都有所不足,三星只能說有能夠追趕英特爾的可能。

2013年,英特爾代工業務迎來重要突破,FPGA芯片巨頭Altera和英特爾達成14nm的代工協議。Altera成立于1984年,當時其年銷售額達40億-50億美元,是臺積電的前五大客戶,Altera和臺積電的合作時間已持續了20年之久。

當時臺積電的舉動也能夠說明Altera的重要性。據臺媒報道,在英特爾與Altera宣布合作時,中國臺灣地區為凌晨5點。英特爾和Altera的合作宣布后不到五分鐘,臺積電就發布了主題為臺積電與Altera合作關系不變的新聞稿。張忠謀也稱:“倘若沒有Altera如此優異的客戶作為伙伴,就無法成就臺積電今日的地位。”

據業內人士透露,這是因為臺積電給予了另一家FPGA巨頭賽靈思同樣的合作地位,使得Altera和臺積電的關系惡化。2015年12月,英特爾以167億美元的高價收購了Altera公司,成為了其公司歷史上的最大交易。

一時間,英特爾在代工業務和芯片制程上風光無限,領跑半導體行業。

好景不長,雖然格芯、聯電等晶圓代工廠商先后宣布暫緩10nm及以下工藝研發,但據傳由于率先采用不成熟的EUV(極紫外)光刻技術,英特爾同樣在10nm節點出現停滯,其產品良率也出現問題,難以實際應用。

2016年10月,三星率先宣布將在批量生產業界首款10nm FinFET工藝的芯片,搶下高通驍龍835訂單,順利量產。2017年,三星將晶圓代工業務部門獨立為一家純晶圓代工企業,并計劃在未來5年內取得芯片代工市場25%的份額。

2018年,英特爾宣布關閉代工業務。業內專家分析稱,在代工業務上,生態是最關鍵的因素,英特爾對于自身時間、資金的投入以及客戶親密關系的建立預估不足,低估了代工業務開展的難度。臺積電和三星之間的競爭,重新成為了代工江湖的主流。

04.三星正陷入良率陷阱,英特爾誓要重奪龍頭地位

為了盡快搶先推出新的制程,新的技術被不斷推出并采用,其中最典型的例子就是EUV(極紫外)光刻機。不過有時,新的技術反而會影響玩家的產品性能和良率。

2019年,為了完成7nm制程,三星積極地采用了新的EUV光刻機,但是良率和進度都落后于臺積電。相比之下,臺積電2018年量產的7nm制程并沒有采用EUV光刻機,而是同樣在2019年推出了采用EUV光刻技術的N7+工藝。

由于先進制程芯片的設計難度提升,其流片所需要投入的成本開始只有少數廠商能夠承擔。因此在蘋果和臺積電密切合作后,智能手機安卓陣營的芯片龍頭高通就成為了臺積電、三星爭奪的焦點。

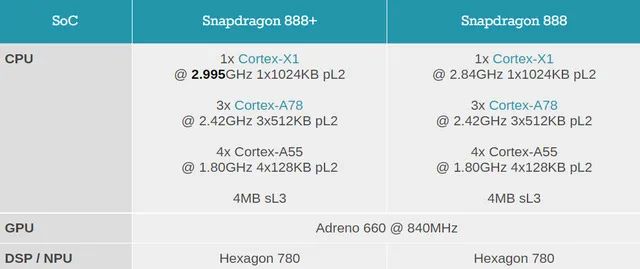

一段時間里,高通的反復橫跳側面證明了臺積電、三星的競爭烈度。具體來說,高通驍龍855選擇了臺積電的7nm工藝,但據稱由于代工價格等因素,之后的驍龍865、875、888和888+、驍龍8等旗艦芯片又采用了三星的7nm、5nm和4nm工藝。

▲高通驍龍888和888+的參數(圖片來源:AnandTech)

據臺媒報道,高通計劃將下一代3nm處理器的訂單交給全球晶圓代工龍頭臺積電,而目前正由三星代工的4nm驍龍8處理器訂單也將轉移到臺積電。近日,韓媒也爆料稱,由于自身的散熱和良率問題,三星正進行內部審查。

重要客戶高通再次轉向臺積電,對于正陷入良率問題的三星來說,可能是一個危險的信號。

同時,由于疫情和地緣政治等因素,全球發生缺芯問題,半導體市場快速擴張,制造端話語權不斷變大,英特爾也重新殺回了代工江湖。

去年2月,英特爾的新任CEO基辛格上任后,宣布“IDM 2.0”戰略,借助缺芯東風,在歐美大肆圈地建廠。

今年1月份,英特爾宣布在美國俄亥俄州投資200億美元建設兩座新的晶圓廠,計劃于2025年投產,且未來的投資金額可能增至1000億美元。之后,英特爾又啟動了10億美元的基金以發展代工廠創新生態系統,并正式推出了IFS(英特爾代工服務)加速器這一生態系統聯盟,為其代工服務建立上游的開放、合作生態。

▲英特爾收購高塔半導體后的代工服務與制程路線圖(圖片來源:英特爾2022年投資者大會)

今年2月,英特爾又宣布以54億美元收購全球第九大晶圓代工廠商高塔半導體(Tower semiconductor),展現了英特爾在代工領域的決心。更有外媒透露,英特爾將開放x86架構授權,以吸引客戶采用其代工服務。

三星、臺積電同樣動作頻頻,分別在先進封裝和人才大力投資。

3月13日,據韓媒報道,三星電子在DS(半導體事業暨裝置解決方案)事業部內新設立了測試與封裝中心(TP) ,加大先進封裝上的投資,和臺積電進行競爭。

臺積電則開始大力招募人才,解決芯片人才荒問題。臺媒披露,臺積電新一輪校招活動已啟動,計劃今年招聘超過8000名新員工。其中,碩士畢業生入職工程師的平均年薪可達200萬新臺幣(約合45萬人民幣)。

臺積電、三星、英特爾三大巨頭即將重新會首代工江湖。

05.結語:三星/英特爾/臺積電加大投資力度,先進制程競爭進入白熱化

隨著英特爾宣布在開放x86架構、構建生態系統聯盟、更新多個業務的產品路線圖等動作,其希望重新獲得芯片制造領域的龍頭地位。而三星的良率問題正在成為阻礙大客戶加入的關鍵,高通、英偉達等重要客戶的訂單網傳要重回臺積電。

在摩爾定律放緩、美歐日韓中多國大力保障自身供應鏈安全的今天,先進制程代工江湖的劃分,決定了誰能夠在未來供應鏈中掌握主動權。同時,先進制程的研發和產線投入正越來越大,在數以百億美元的投入后,三星、英特爾、臺積電等廠商不會放棄占據代工行業龍頭的可能,先進制程競爭正進入白熱化。