文|財經琦觀

智能門鎖賽道,很像微縮版的新能源車。

新能源車有兩大底層邏輯犬牙交錯:“電動化”、“無人駕駛”。

智能門鎖同樣有兩大底層邏輯混著:“指紋解鎖”、“智能家居”。

太多人放大了后一個邏輯的重要性,但忽視了前者帶來的實實在在的市場增量。

具體到新能源汽車賽道,就是對比亞迪以及理想汽車(無人駕駛技術儲備相對較少)的低估。

同樣的,傳統門鎖企業凱迪仕的智能化之路,也因為類似原因被多次詬病。

對此,我們有以下幾個基本認識:

1、智能門鎖,或者單就說指紋鎖的市場增量,是足夠巨大的;

2、凱迪仕不慕虛名,不妄談理想,以一種近似于“短視”精神聚焦于“下沉市場”與“換裝市場”,戰略方向正確;

3、隱憂在于,這一戰略打法過于依賴渠道布局和品牌推廣,對價格戰抵抗力差,對現金流要求較高;

具體來看,凱迪仕的“急”體現在兩個方面:資本運作進程,業務側重選擇。

01 資本陷阱

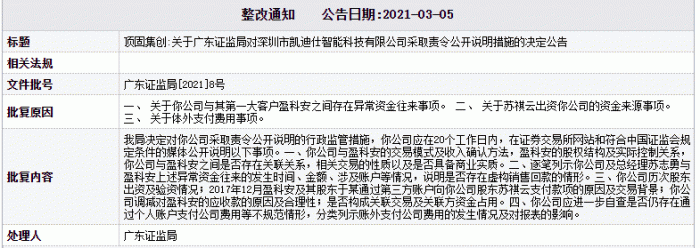

與頂固集創家居的糾纏,恐怕是凱迪仕最后悔的一件事。

2019年初,A股上市公司頂固集創(300749.SZ)發起了對凱迪仕的收購,據此前公告,頂固集創擬收購凱迪仕96.3%股權,交易完成后,頂固集創將累計持有凱迪仕100%股權。據計算,頂固完成此次交易需要12.33億元。

但諸多不規范處引起了有關部門的注意,經深交所及證監會多次問詢、反饋之后,頂固集創對凱迪仕的收購事項最后以叫停告終。

隨后,監管部門仍在事后對這次重大資產重組事項進行了專項檢查,最終上市公司擬收購標的企業凱迪仕存在的諸多問題也浮出水面。

首先是收購溢價率過高,相比于全部股權的估值定價12.8億元,彼時凱迪仕的賬面資金僅有3.26億元,收購溢價高達293%。

其次,營收規模也遭到了質疑。

2018~2019年,凱迪仕的營業收入分別約為6億元、7億元,按年同比增長了81.6%、17.5%。

但監管部門在專項調查中發現,2018年11月,凱迪仕以歸還股東借款的名義,向凱迪仕創始人兼總經理蘇志勇支付了1800萬元。

隨后,蘇志勇將這1800萬元通過第三方個人賬戶又轉入了其第一大客戶盈科安,再由盈科安以支付貸款的名義回流至凱迪仕。

2019年7月,頂固實控人林新達向蘇志勇提供了5000萬元借款,并劃轉至蘇志勇指定的第三方個人賬戶。相關個人收款后隨即將其中的1000萬元通過于志忠(盈科安持股人,曾任凱迪仕行政總監)等賬戶轉入盈科安,用于支付凱迪仕的貨款。

以上種種頻繁、巨額的異常資金往來,使得監管部門認為凱迪仕涉嫌存在虛增營收等違規情形。

此外,蘇志勇之子,當下凱迪仕的第一實控人蘇祺云對凱迪仕的股東出資來源亦存在問題。

2017年5月份,蘇祺云對凱迪仕增資2858萬元,由此取得凱迪仕85.11%股權。

7個月后,盈科安通過其公司銀行賬戶、于志忠的個人及其控制的公司銀行賬戶將其銷售回款共計1107萬元轉付給蘇祺云,隨后蘇祺云將這1107萬元資金作為出資款分三次轉入凱迪仕,凱迪仕相應將盈科安的應收賬款予以調減。

以上種種,都無處不體現出這家創業三十余年,沉浮于商海中的老牌傳統企業的“江湖氣”——輾轉騰挪,變通權宜,且手腳不夠利落。

02 老派營銷

智能門鎖不是一個高技術含量的行業,起碼現在的智能門鎖還夠不上。

自2017年小米開啟了智能門鎖業務后,當年就拿下了線上銷量第一的好名次。如今,其業績規模長期保持在超過TOP6~TOP10的總和。

背后最大的原因,便是小米的品牌價值以及互聯網營銷手段。

憑借著多年的行業經驗,凱迪仕也充分認識到了當下階段“營銷與渠道”的重要性,而它的主打手段,也頗有自己的時代特色。

2019年8月,凱迪仕以長達3分鐘的品牌TVC廣告,全面登陸央視CCTV-9和CCTV-15黃金頻道。

另一邊,企業相關的匠心魅力也在CCTV-4和CCTV-12頻道持續熱播,以每日長達45分鐘的品牌廣告強勢霸屏央視CCTV。

2020年3月,凱迪仕品牌巨幅廣告于深圳機場亮相,為期365天的全年戰略投放,同時進一步加大與央視的合作,在CCTV-2財經頻道和CCTV-4中文國際頻道輪番播出,高頻次、高密度、多時段進行品牌展示。

媒體報道,據凱迪仕營銷中心總經理呂振宇表示,2021年凱迪仕全域營銷投入預計達2.5億元,分別在空中品牌硬廣、新媒體平臺內容種草、區域市場促銷支持、全面扶持終端有效觸達率四方面進行發力。

作為規模參考,凱迪仕2020年的全年營收在10億元左右。

除了在品牌營銷上的大手筆之外,在下沉市場中凱迪仕也同樣野心勃勃。

2021年8月,凱迪仕與房地產數字化服務商明源云達成了戰略合作。

后者將“堅定進入下沉市場”寫到了每一季的財報里。

此外,商場渠道同樣是凱迪仕的發力重點,此前凱迪仕曾提出過5千萬扶持計劃,以為拓展商場渠道的代理商提供6個月租金補貼等手段,扶持代理商進入商場渠道,深入打入門鎖換裝市場。

全國鎖具行業信息中心數據顯示,2018年國內智能門鎖四大渠道的占比為:房地產37%、零售31%、門配26%、安防6%。

其中房地產主要是通過地產開發工程進行銷售;零售包括線下的代理、經銷商渠道,以及線上的天貓、京東、小米有品等電商渠道;門配是和門廠配合銷售;安防則是通過安防集成工程進行銷售。

在這四大渠道中,拋開占比不高的安防,以及自主開發意愿強烈的門配,房地產和零售是最需要發力的重要維度。

其中,零售與品牌價值的關聯度最為密切直接。

增量空間來看,中國約有4億家庭,當下智能門鎖普及率不到5%,其中換裝市場的體量是新裝市場體量的12倍之多。

正如同新能源賽道的主線任務是“完成對燃油車的絕對替代”一樣,哪怕就拋開AIoT,云端技術不談,智能門鎖或者說指紋鎖的市場空間,也都是巨大的。

也正是在這樣的市場覺知下,凱迪仕分別在下沉市場、中老年消費者心智(央視、地標硬廣)、商場渠道等多個維度上持續發力,并取得了相當不錯的銷量成績。

03 為什么不講新故事?

演員于和偉在互聯網上有一段流傳甚廣的模因:“我打了一輩子仗了,就不能享受享受嗎?!”

1986年蘇志勇就開始賣鎖,到今天已經足足有三十六年。

在與頂固集創的丑聞風波中,監管部門還了解到,2019年7月,林新達向蘇志勇提供了5000萬元借款,相關個人收款后隨即將其中的1000萬元通過于志忠等賬戶轉入盈科安,用于支付凱迪仕的貨款。

隨后,在集創方面發回的書面回復中稱:“蘇志勇以購房還款、裝修等個人資金需求向林新達借款5000萬元,并簽署了借款協議。”

抓緊變現,加速融資,及早上市。

做短期的策劃,做很快就能看得見效果的戰略布局,做自己經驗相信的投資。

對一個老人來說,這種選擇再正常不過。

但企業未來的可能性不能全然局限于此。

雖然我們高度認同聚焦“換裝市場”、“下沉市場”的戰略方向,也同意市場的下一個增量一定是來自于這一維度,但該成果達成的方式卻未必循規蹈矩。

通常來說,一般智能門鎖產品的成本在700~800元,考慮到研發費、市場營銷費、售后服務費等成本,其主流價位大約在2000元左右,凱迪仕的一些高端產品甚至超過3000元。

而小米則將其爆款產品定在1000元左右,360、TCL等部分玩家更是將價格拉低到百元級別,又一次上演“價格屠夫”。

商戰的殘酷無暇聽你抱怨“他們把市場做壞了”。

門鎖作為一個典型的低頻次、高毛利消費品類,在“羊毛出在狗身上”的流量玩法下被徹底重構了。

而新的預設戰場中,凱迪仕幾乎沒有容身之所。

但事實上,作為人類社會中存續已久且不可或缺的日常用品,“鎖”的想象空間卻遠不止于此。

除了“AIoT,智慧家庭”的故事之外,關于智能門鎖,企業主體還有以下幾個方向可以延伸探索。

1、上游技術探索。電路板、指紋模塊專利創新,鎖芯等核心硬件的專精特新布局;

2、細分維度的多品類探索。夯實品牌形象,探索文化意義。除大門門鎖之外,還可拓展辦公室保管柜指紋鎖,健身房、游泳館個人指紋鎖,學校、醫院、保險柜等多個小型鎖場景布局,集合低頻為高頻;

3、設立子品牌,全力探索下沉市場。根據實際需求進行特定的產品設計。比如只保留最核心的指紋功能,將性價比做到極致。

總的來說,一家試圖擁抱資本的企業,在“預期大于天”的新時代里,關于未來,你總得做點什么。