文 | 雪豹財經社 巴安

3月11日,熱門中概股普跌,滴滴收跌44%,市值已不足百億美元(89億)。多家媒體報道稱,滴滴已停止了在中國香港上市的準備工作。

據晚點Latepost 2月份的一篇報道,滴滴開啟整體比例約20%的裁員計劃,除了國際化和自動駕駛業務,幾乎全線業務被波及。

這與滴滴核心業務受到沖擊、盈利能力下滑有關。去年7月,滴滴從國內應用商店下架,目前 App仍可使用。2022年1月,滴滴App下架半年后,網約車日訂單量從招股書披露的2500萬降至2000萬,減少了約20%,市場份額從近九成跌至七成。

截至3月11日收盤,滴滴美股股價1.89美元,市值相比最高點縮水約90%。

資本市場是實體業務的一面折射鏡:滴滴內有增長見頂之困,外有對手蠶食市場之憂。

在本文中,我將復盤三年來最糟糕的一筆個人投資:滴滴。

一筆損失70%的失敗投資

我當時(2021年7月)買入滴滴的邏輯很簡單,主要考慮以下兩點:

短期而言,最糟糕的結果是退市,而退市大概率要私有化回購。

上市不到6個月,私有化回購價格大概率不低于發行價。

對照發行價14美元,滴滴當時的股價在8~10美元波動,還有40%+的盈利空間。我果斷做出決策:買。

但接下來的幾個月,事態發展并未如我所愿。

12月3日,滴滴宣布從退市紐交所,同時啟動中國香港上市準備工作,未來將“確保滴滴發行的ADS(美股存托憑證),可以轉換為另一個國際公認的證券交易所的可自由交易股票”。

這意味:滴滴并不打算私有化。此后,滴滴股價一路下跌到4美元左右。3月11日暴跌44%后,只有不足2美元。多家媒體報道稱,滴滴已停止在中國香港上市的準備工作。

滴滴再次教育了我一個基本的道理:短期而言,股價的漲跌無法預測。即便是自認為堅固的邏輯,在預測股價短期漲跌方面,也是軟弱無力的。

長期而言,股票價值是由公司持續創造強勁現金流的能力決定的。如果認同這個假設,我們就會發現:長期持有滴滴是一個糟糕的主意。主要有以下兩點原因:

1)滴滴的核心業務網約車的盈利能力比較糟糕,且看不到大幅提升的可能性。

2)核心業務不掙錢的同時,滴滴也沒能找到其他“現金牛”業務,甚至沒有此類跡象。

下文分別展開來講。

糟糕的盈利能力

第一個觀點:滴滴的核心業務網約車盈利能力欠佳,且看不到大幅提升的可能性。

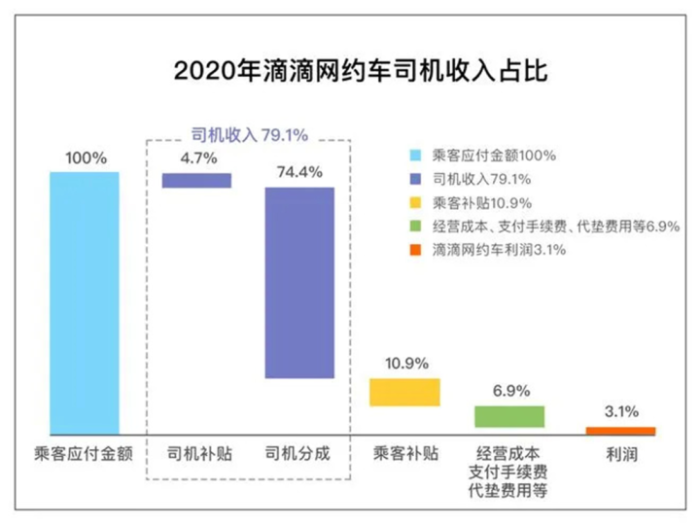

據招股書,2019年和2020年,滴滴中國網約車非通用會計準則的經營利潤分別約為38億元、40億元,非通用會計準則的經營利潤率分別為2.6%和3.0%。

相比之下,盈利能力腰斬的阿里,1H21財年的非通用會計準則經營利潤率超過13%;“優等生”騰訊的這一數據則常年保持在30%+。

進一步參考滴滴中國網約車業務的官方數據,在乘客支付的金額中,79%是司機的(74%分成+5%補貼),11%是給乘客的補貼,7%是經營成本,留給平臺的經營利潤只有3%。

那么核心問題來了:未來滴滴的經營利潤率能提高嗎?我的觀點是:大概率不能。

展開之前,需要先明確一個問題:超級平臺為什么能攫取高額利潤?按照經濟學常識,是因為占據市場絕對優勢地位給予了它定價權,讓它能最大程度攫取產業鏈條上的利潤。

按此邏輯,滴滴通過燒錢建立起網約車市場的絕對優勢地位后(市場份額最高達到90%),難道不應該享受高額利潤嗎?為什么過去沒有,未來也不太可能會有呢?

我認為,這主要是由于:滴滴絕對優勢的護城河不夠深,未來也不太可能進一步挖深,這導致滴滴對上游(司機)、下游(乘客)都不具備足夠強的定價權。

乘客端:脆弱的絕對優勢

滴滴看起來形成“市場絕對優勢地位”的一個重要原因是:參照范圍劃得太小了。

當我們僅僅把范圍劃定在“網約車”時,滴滴的市場份額確實達到了“絕對優勢”的標準。但如果進一步思考為什么市場絕對優勢地位能帶來定價權,我們會發現,一個合理的解釋是:因為供應商、消費者都沒有其他選擇,只能接受超級平臺的價格。

在自然的出行場景下,如果網約車定價太貴,我們大可以去街上攔出租車作為替代。這意味著,滴滴即便在“網約車”市場占據“絕對優勢地位”,也是沒有實際定價權的。

因此,合理的參照范圍劃定標準是:把有直接替代關系的產品或服務包含進來。具體到出行領域,計算滴滴市場份額時,必須把有直接替代關系的“揚招出租車”包含進來,才是有實際參考意義的。

據弗若斯特沙利文數據,在四輪出行市場,按交易額計算,2019年揚招出租車份額為66%,網約車(含網約出租車、順風車等)為34%。在此基礎上,基于以下兩項較樂觀假設,估算滴滴2021年在四輪出行市場份額:

網約車整體市場占比提升到了40%。

在一線城市,網約車的占有率高于均值,達60%,揚招出租車僅40%。

在上述較樂觀假設下,即便滴滴2021年的網約車市場份額能鎖定80%(也是樂觀假設):

整體而言,滴滴在四輪出行市場的份額為30%+。

在一線城市,滴滴在四輪出行市場的份額約為50%。

這意味著:即便在樂觀假設下,滴滴也只是四輪出行市場上具備強實力的其中一方。如果滴滴提高定價,乘客總是可以方便地找到替代品。滴滴距離占據“市場絕對優勢地位”、掌握乘客端定價權還很遙遠。

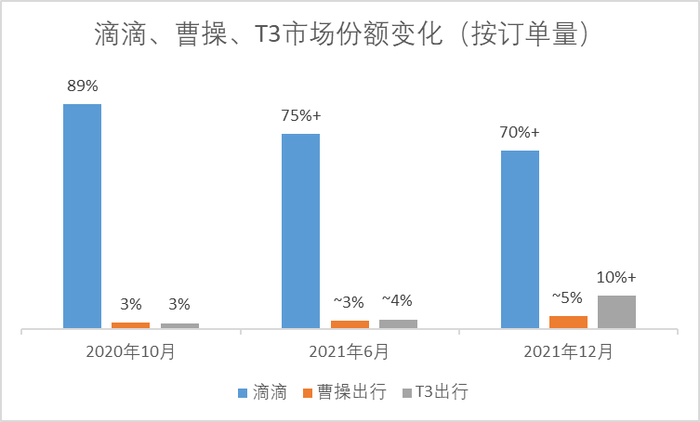

對滴滴而言,更糟糕的情況是:它的網約車市場份額還在持續下滑。據全國網約車監管信息交互平臺2020年10月公布的數據,當時網約車全國總訂單量為6.3億,其中滴滴訂單量5.62億,市場份額89%。

此后,全國網約車監管信息交互平臺基本每月都會公布網約車全國訂單總量及主要網約車平臺訂單量的環比變化(2月未公布,假設均和整體市場降幅一致)。

按此估算,到2021年12月,滴滴的市場份額已下滑到70%+的水平,相較2020年10月的89%,減少了至少15pt。

滴滴失去的份額落到誰的手里了呢?主要是T3出行。按照上述估算,2021年12月,T3出行的月訂單量大概率已超7000萬單,達到滴滴體量15%左右的水平。在2020年10年,這一數字還僅是3%。

如果滴滴的App遲遲無法上架,合理的判斷是,它丟失市場份額的趨勢大概率將持續。通過國金證券報告中提及的以下數據,我們可以大致估算滴滴的“失血速度”:

據Strategy Analytics報告,中國智能機的換機周期為28個月,即每個月約3%的用戶換新機。

約60%的滴滴用戶通過App端使用網約車服務。

基于上述數據,我們假設:

每個月約3%的滴滴用戶換新機(和整體用戶的換新機速度基本一致)。

60%使用滴滴App的用戶換新機后,約50%通過小程序繼續使用滴滴,50%轉換其他平臺。

這意味著:滴滴將面臨每個月1%左右的用戶數量“失血”,及這部分用戶的訂單量損失。滴滴距離占據“市場絕對優勢地位”將越滑越遠。

司機端:脆弱的絕對優勢

在乘客端占據“絕對優勢”基本沒戲的滴滴,在司機端能否占據“絕對優勢地位”?

恐怕也很難。

當然,相較乘客端而言,滴滴對于司機端的綁定更深入一些。主要由于:

更高的沉沒成本。乘客換個平臺,只需要下載一個別的App,幾乎是零成本。司機如果更換平臺,前期辛苦積累的服務分、安全分(影響單量、派單順序等)等,就都沒有意義了。

更多訂單的吸引。網約車司機選擇平臺,訂單量(和收入密切掛鉤)是核心要素。受益于滴滴70%+的網約車市場份額,相較其他平臺,滴滴訂單量仍有優勢。

更有力的“間接管控”。在乘客端,滴滴只能靠吸引(叫車快、價格補貼等),約束力較弱。但在司機端,滴滴可以要求合作公司(一般持有司機的租車押金、每月收取租金等)進行更強約束。

但如果滴滴想要掌握司機端的壟斷性話語權,這還遠遠不夠。

網約車市場的戰火從未停歇。因此,當司機認為滴滴的管控超過忍耐底線(比如“客服過于偏袒乘客”、“抽成太高”等),或單量少到難以接受時,總是可以方便地找到次優選擇。

據全國網約車監管信息交互平臺統計,截至2021年12月底,全國網約車平臺已有258個,月訂單量超過30萬的也有17個(含滴滴、花小豬)。

事實上,從到手月收入看,滴滴平臺司機的優勢并不大。據清華大學的一份調研數據,滴滴平臺司機月到手收入均值約8060元,非滴滴平臺司機為7560元,差距500元(6%)。相對應的,滴滴平臺司機的時間投入也更高,每天工作時長為11.6小時,而非滴滴平臺司機為10.8小時。折算為時薪,兩者基本一致。

更值得擔憂的是,由于決定司機平臺選擇的核心要素是訂單量,隨著滴滴訂單量下滑和聚合模式崛起,滴滴在司機端的議價權其實是在下降的。以采取聚合模式的高德和美團為例,雖然單個小平臺的訂單量和滴滴相差甚遠,但作為一個整體,乘客的打車速度和司機的接單速度并不慢。據晚點LatePost 2021年9月報道,高德打車日訂單已達500萬,約為滴滴的1/4。

進一步考慮日趨嚴格的合規執行要求,及滴滴轉板港股的合規底線要求,合理推測是:“合規運力”將成為滴滴平臺稀缺資源,具備合規資質的司機議價權會提升。據全國網約車監管信息交互平臺統計,在2021年12月,滴滴的接單駕駛員合規率為61.9%。這意味著,約60%的合規司機可能會有更強議價權。

因此,在接下來這段時間(至少在App上架前),對滴滴而言,遑論提升定價話語權,實現司機端運力穩定別下滑,可能已經是一個足夠艱難的任務。

最后,總結以上兩部分主要觀點:

1)滴滴在乘客端、司機端均未形成絕對優勢地位,不具備足夠強定價權,利潤微薄。

2)在乘客端,如果用戶持續流失,滴滴將距離“絕對優勢地位”越來越遠。在司機端,訂單量下滑很可能導致司機收入下滑,進而拉低司機數量。

3)在未來可預期時間內,暫時看不到滴滴在乘客端或司機端形成強勢定價權的可能性,疊加抽傭上限要求,滴滴網約車業務幾乎不太可能大幅提升盈利能力。

找不到新的“現金牛”

滴滴沒有找到“現金牛”業務,甚至沒有這樣的跡象。

國際業務方面,考慮到海外網約車龍頭Uber、Lyft仍持續虧損,很難期盼滴滴的海外業務能實現大規模盈利。

新業務方面,盈利能力欠佳。

據財報及其他公開渠道信息,滴滴主要新業務如下,逐個觀察:

共享單車:市場份額排名前三(青桔、美團、哈啰),但大概率虧損。參考哈啰出行招股書,哈啰出行2020年營收60.4億元,經營虧損11.5億元。

同城貨運:還在補貼搶市場階段,大概率虧損。盈利性參考已成立8年的快狗,2021年1-9月虧損3.9億元,經營活動現金凈流出2.6億元。

社區團購:橙心優選虧損幾百億元,已大幅戰略收縮。

自動駕駛:有數據量優勢,但還處于極早期階段,看不到盈利前景。

造車項目:還在極早期階段。考慮到造車百億美元級別的資金消耗,和當前的市場格局,很難相信滴滴有很大的成功可能性。

總結一下:滴滴規模已經做大的新業務,都不賺錢。有希望賺錢的,還在極早期階段。

在這樣的情形下,如何對滴滴進行估值?

考慮到滴滴還未產生穩定的正向經營現金流,自由現金流估值法實際上是不適用的,因為我們無法有一定信心對它未來的現金流進行預估。

唯一可行的估值方式,恐怕只能參考同業的PS等,進行相對估值。但相對估值的缺陷也很明顯:只能說明相對同業貴了還是便宜了,對公司自身的價值缺乏判斷。

這也是為什么我認為,就目前了解的信息而言,長期持有滴滴是一個糟糕的主意。這個標的的風險太大了,在當前時間點,難以對它的“安全價值”有一個相對合理的判斷。

核心業務(中國網約車)盈利能力欠佳且提升基本無望,新業務要么增收不增利,要么還處于極早期階段,長期持有滴滴基本上就是在參與一場低勝算的賭博。賭的是以下兩點:

滴滴在四輪車出行市場的上下游占據實質性的絕對優勢地位,大幅提升定價權,提升核心業務盈利能力。

滴滴在當前業務基礎上,長出了“現金牛”業務,顯著提升整體盈利能力。

在當前時間點看,這兩者的勝算都不高。

最后,總結一下教訓:多思考長期價值,少猜測短期股價。