文|Power設計

2021年依舊是“跌宕”的一年,新商業項目扎堆開業、舊商業積極尋求出路、商場面臨關店潮、不少新品牌又逆勢狂奔.....這些無一不在反映著行業之變與商場沉浮。

隨著2021年各大商業項目銷售業績的出爐,行業態勢也明朗起來。

那么現在的消費者,都喜歡逛什么?位居全國銷售TOP的“店王們”,又能給到我們哪些商業啟示?

本期,我們就基于2021年全國商業項目銷售額排行榜以及常變常新的市場環境背景下,深入到消費者的切面,從商業頭部品牌的趨勢變化中尋求行業的“風向標”。

01 2021年“店王們”展示了如何的行業光景?

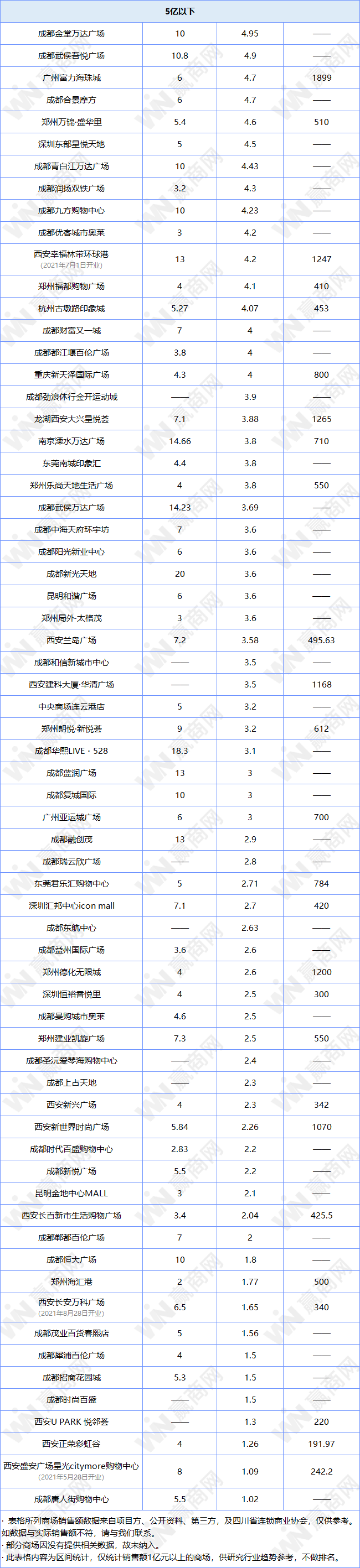

數據盤點

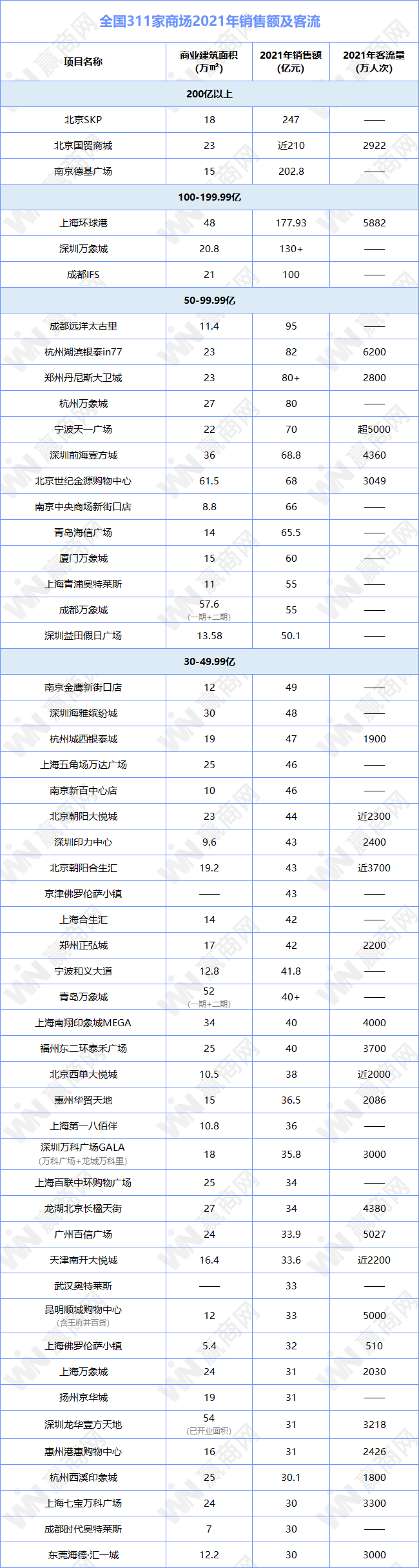

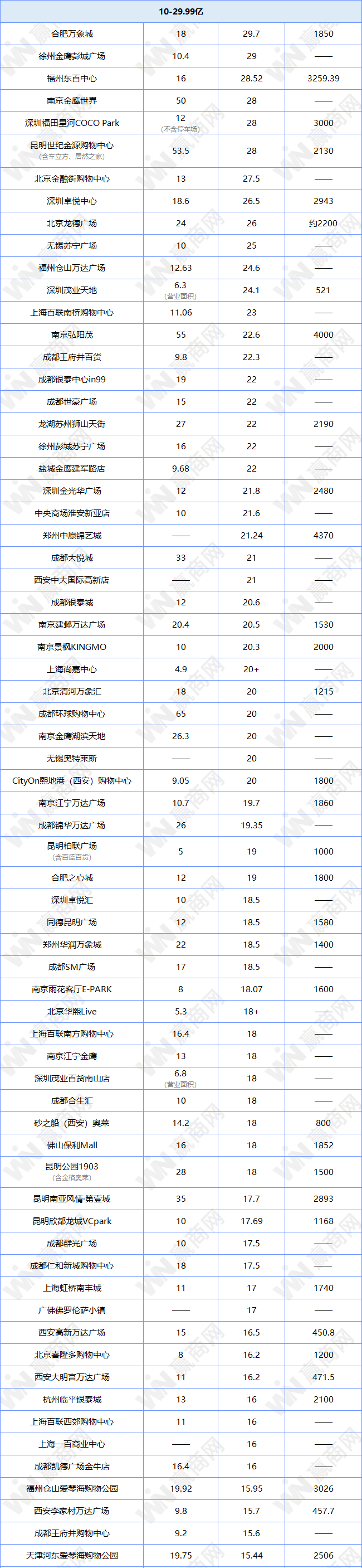

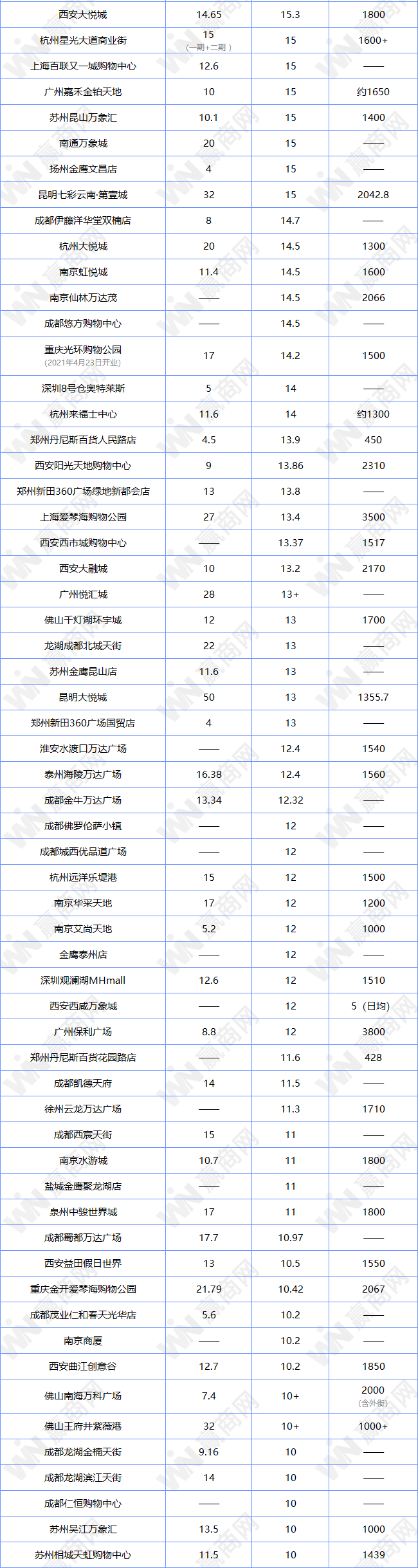

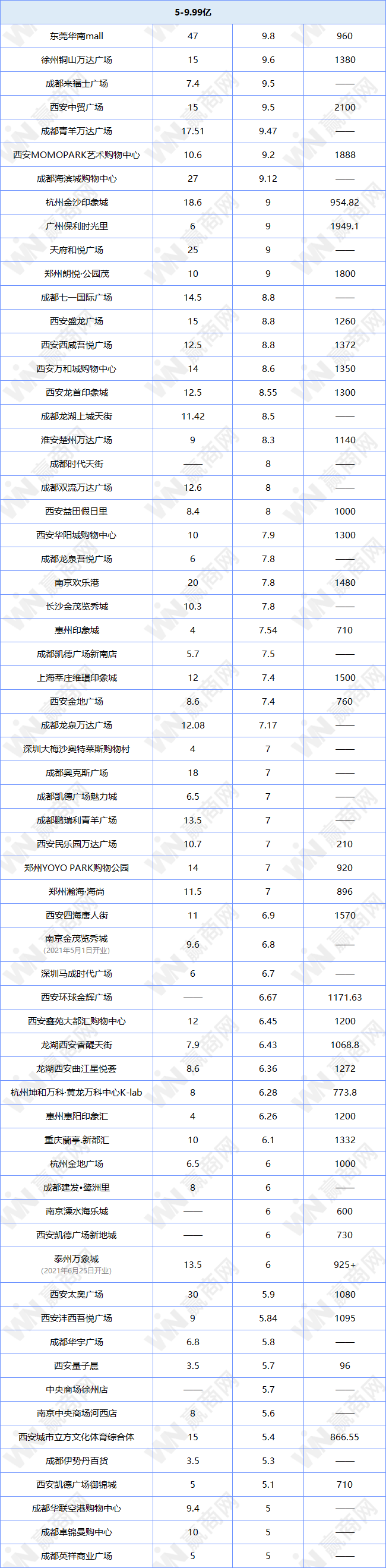

通過對現有已公開商業項目(涵蓋購物中心、百貨、奧特萊斯)銷售額進行盤點后發現,不少項目年度銷售業績較前年增幅喜人,還有不少近幾年的新開業項目也躋身榜單之中。

全國業績TOP3與百億商業

北京SKP、北京國貿商城、南京德基廣場的“鐵三角”穩居商業銷售額第一梯隊,銷售額均突破200億大關,且相比前年的業績有20%~35%的同比增長。其中,北京SKP以近240億的業績蟬聯榜首。

業績達一百億以上的還有10家,包括上海國金中心IFC、上海恒隆廣場、武漢武商MALL、深圳萬象城、上海環球港、杭州大廈、廣州太古匯、成都IFS、西安賽格國際、成都遠洋太古里。

1、購物中心占據主力

在這些店王中,購物中心占絕對主力,百貨、奧特萊斯入榜不多,但成績也可圈可點。其中上海青浦百聯奧特萊斯以55億問鼎2021年全國奧特萊斯一類的店王榜首。

2、商業項目銷售額較于去年整體提升態勢

整體上,2021年的銷售額同比2020年銷售額實現正向增長,不少商場還實現了雙位數增長,其中上海國金中心IFC、上海恒隆廣場、武漢武商MALL實現正向增長超50%。

3、頭部企業成績出眾,領頭行業發展

從開發商和運營商層面來看,基本上屬于熟悉的頭部商業地產企業,像北京華聯、德基集團、華潤、武漢武商及港資企業新鴻基、恒隆地產、九龍倉、太古等實力商業頭部企業。

02 全國“店王”項目

項目盤點

北京SKP

北京SKP,原名“北京新光天地”,是臺灣“新光三越”和“北京華聯”在2007年聯手打造的高端商業項目。

北京SKP保留著保留滿鋪式的“檔口”、和“按品類分樓層”的百貨布局,品牌與店鋪設計的結合也讓場內消費氛圍得到了迭代提升。

此外,主打沉浸式體驗和年輕化選品的SKP-S與僅一街之隔的北京SKP形成有效互補,籠絡了一批追求購物體驗的年輕消費者,為北京SKP穩坐業內領先位置強力加持。

武漢武商MALL

2021年,武商MALL銷售規模突破150億元,國際名品華中地區銷售總量位列第一,其中化妝、女裝、男裝、黃金珠寶四大品類銷售均位列全國商業體零售第一,“華中第一商圈”的地位牢牢穩固。

在首店、首展的招商運營上同樣精彩。

據統計,2021年,武商集團共引進272家首店、175場首展,吸引Roger Vivier、Qeelin、La Perla、法兒曼、格拉蘇蒂原創、柏萊士、巴奴火鍋、孔雀川菜、M-stand、樂凱撒披薩、甘食記華中等首店入駐,有力提升城市商圈的國際、時尚能級。

空間場景升級上,武商打造了一些網紅打卡點吸引消費者專程前來打卡。

廣州太古匯

廣州太古匯2021年銷售額為100億元左右,是太古地產進軍內地首個商業項目,也是匯系列落地的第一個作品,云集LV、Hermès、CHNAEL、Dior、PRADA等國際一線奢侈品牌。

2021年在品牌調改上同樣出色,新引進進品牌33個,其中20個品牌是首次進入廣州。

上海恒隆廣場

恒隆地產在內地布局了11個項目,其中上海、沈陽有2個,濟南、天津、無錫、大連、昆明、杭州、武漢9個城市各一個,杭州恒隆廣場預計在2024年起分階段開業。

上海恒隆廣場2021年的成績最為亮眼,銷售額是集團所有香港商場總和的2.7倍,無錫、昆明恒隆的銷售總和已超香港,新開的武漢恒隆也有趕超之勢。

在過去一年里,上海恒隆廣場同樣致力于首店引進、品牌調改與升級,如引進了LANVIN、ALEXANDER MCQUEEN、 La Moda等品牌,租金收入中占比也進一步提升至86.01%。

在會員運營層面推出了「恒隆會」的商場會員制度,消費者可以享受「HOME TO LUXURY」的尊享體驗。

南京德基廣場

南京德基廣場位于南京第一商圈新街口,主打高端奢侈品路線,匯聚Louis Vuitton、BVLGARI、Hermes、Dior、GUCCI、CHANEL等眾多國際一線品牌。

正在建設的德基三期通過下沉式廣場與德基一期、二期地下商場相連,同時通過空中連廊實現地上的空間連通,將形成“三足鼎立”的商業氛圍。

第三期將更注重結合周邊城市空間環境,優化公共廣場空間設計的同時也關注公共空間邊界與建筑的互動。

從品牌業態層面上看,2021年對品牌的調整近百家,以服飾業態為主,占比近一半;其次是零售業態占比為41%;餐飲則僅占比5%。

同時對B1層進行了新一輪化妝品迭代升級,截至目前引進19家全國、江蘇首店,涵蓋高端護膚、時尚彩妝、香水香氛三大矩陣,包括羅意威、潘海利根、馥馬爾等新興香薰品牌,打造藝術與時尚結合的新零售概念。

03 這些“店王們”吸引消費者的共性?

趨勢盤點

1、高端定位或奢侈名品類豐富的商場

隨著疫情之后國內消費者境外消費回流以及“雙循環”的政策,奢侈品品牌加碼中國賽道,定位高端的購物中心也積極引入奢侈品的首店、旗艦店。

單價與數量的“雙高”創造了突破性的成績,另一層面也反映了國內消費人群的生活條件和消費水平的提升。

2、業態常換常新,致力于引進首店

不難看出,不同商業項目在其品牌矩陣的打造與重組都自有一套章法,這也成為不同商業產品線運營成功的重要因素。

引進首店、常更常新也讓商業項目在市場的競爭中保持不老姿態,不斷為消費者帶來更多驚喜。

3、在商業體量層面以大體量為主

進入銷售榜單的店王們的體量主要集中在10萬㎡~25萬㎡,中大體量的商業項目在承載品牌數量上有一定優勢。

但也有少數幾個超大體量商業項目,則是由于分場館或分期建設的。而上海恒隆廣場則是憑借5萬㎡的體量實現157億的成績,位列“店王”前五席位。

04 2021年各大商業地產企業旗下“店王”

業績盤點