文|野馬財經 劉欽文

編輯|蔡真

曾創立深交所創業板首家上市企業的于德翔即將迎來自己的第二家上市公司。

3月8日,特銳德(300001.SZ)發布2021年年報,與年報同時發布的還有分拆子公司特來電赴科創板上市的公告。13年前于德翔靠鐵路系統發家,多次登上“胡潤百富榜”,到2020年,據胡潤百富榜顯示,于德翔財富值為48億元,在青島市排名第三。

特銳德在2009年10月30日登陸創業板,股票代碼300001,是深交所創業板第一股。上市首日大漲84.87%,最高64元/股,巔峰時達到400億元市值。

圖源:特銳德官網

2014年,特銳德由傳統變電設備殺入新能源供電設備領域,成立子公司特來電新能源股份有限公司(下稱“特來電”),主要從事新能源汽車充電網的建設及運營。回過頭來看,這一年可以說是新能源車元年——蔚來于2014年11月成立,小鵬于2014年成立,理想于2015年7月成立。

根據充電聯盟的統計,截至2021年12月31日,特來電累計充電量突破110億度。僅2021年充電量超42億度,市場份額38.34%,排名全國第一;在公共充電領域,公司運營充電樁25.23萬臺,其中直流充電樁數量15.15萬臺,市場份額32.24%,排名全國第一。

特銳德目前市值200億元左右,與巔峰時期相比接近腰斬。分拆子公司上市能讓這家老牌電氣設備公司煥發“第二春”嗎?

特來電連年虧損修改財報,深交所發函問詢

和火熱的新能源備受追捧也備受質疑一樣,特來電的業務也一波三折。

2015年國家各類政策補貼下,新能源汽車市場火熱,特來電也選擇進入新能源汽車銷售和運營市場,選擇和吉利等新能源汽車廠家合作售車。但隨著造車三兄弟、特斯拉等新型新能源車型的出現,市場競爭加劇,特來電選擇退出新能源汽車銷售市場,于2017年起轉而進入為新能源車服務的充電樁市場。

但就在退出新能源汽車銷售市場的過程中,特來電發生消費者舉報其疑似騙補事件。為消化和處置留存的新能源汽車,特來電同時采用銷售、以租代售、轉為固定資產對外經營租賃、自用等多種方式。

其中以租代售的營銷方式至今仍被認為存在一定的法律和稅務風險。特來電也不例外,據裁判文書網顯示,以“特來電”為關鍵詞,共有341篇文書,大部分為消費者與特來電、淘汽云修的買賣合同糾紛。

圖源:裁判文書網

2017年3月,天津特來電公司與田建永代表的淘汽云修公司訂立《新能源汽車租賃合同》,約定特來電向田建永出租眾泰云100S車輛100臺,租賃期限2年,起租日為2017年3月25日,租金為398萬元。期間車輛的所有人為特來電公司,田建永只擁有使用權。

但田建永在獲得100輛車后便對其進行了宣傳售賣,宣傳中聲稱“眾泰云100s純電動官方指導價16.99萬元,政府補貼后5.99萬元” “只要在我公司購買此款電動車——售車款每天以千分之1.5的比例返還給您(兩年半購車款6萬元全部返回)。相當于免費送您一輛車。”

于是2017年4月18日,消費者之一胡先生與淘汽云修簽訂購車合同,但無法進行過戶。直到兩年后胡先生發現依然不能過戶,且購車款也并未返還,遂將特來電、淘汽云修告上法庭,質疑特來電和淘氣云修消費欺詐以及騙取國家補貼。

據2021年年報顯示,特銳德流動資產中新能源汽車補貼款余額5.18億元。

最終法院判決,胡先生的返還車款及三倍賠償訴求被駁回。對于主張特來電公司與淘汽云修為騙取國家補貼合謀欺詐消費者的上訴意見,認為國家有對電動汽車進行補貼的相關政策,無法以此認定特來電與淘汽云修構成消費欺詐,其該種行為應由國家相關部門進行審查監管。二審維持原判。

騙補質疑特銳德并未對外作出回應,但在最新特銳德發布的回復函中提及,公司新能源車輛的后續過戶工作主要由銷售部門負責,2020年600多輛車輛過戶情況未及時傳達至財務部門,且由于租出車輛的丟失損失由承租方承擔,現上述車輛的所有權已歸承租方所有。

2017年,特來電為獲取先發優勢,對充電網絡進行全面布局,采用自產自投、自建自營的重資產發展模式,在充電站的建設和軟硬件技術創新研發方面投入了大量的資金。據創始人于德翔表述,5年來在充電網絡項目上投資了50多億元。

很快特來電便入不敷出,且由于充電業務的收入規模低于充電業務成本,導致特來電基本無法直接向銀行借款融資,現金流壓力較大。為盤活資產,特來電無奈由重資產模式轉向輕資產,2017年下半年,特來電將部分充電場站出售給租賃公司,并以經營性租賃的方式租回。

來源:特來電APP

2021年底,該項租賃合同即將到期,特來電又以3353萬元的價格,將售出的1385項充電樁回購。

但至今,特來電仍處于虧損狀態。不過,特來電至今仍尚未盈利,據特銳德公布的數據顯示,特來電2019年至2021年分別實現營業收入21.29億元、19.25億元和31.04億元,扣非歸母凈利潤分別為-1.65億元、-2.69億元和-1.35億元。

除了新能源汽車補貼,據2021年年報顯示,特銳德還獲得充電樁補貼6656萬元、充電樁運營獎勵1931萬元。

在多項融資手段下,2021年12月17日,特銳德發布關于公告表示,由于公司早期多項業務的調整,現需調整2016-2020年、2021年1-3季度的相關財報科目。

更正后,特銳德2016年至2019年凈利潤減少2700萬元、8734萬元、3124萬元、4536萬元,2020年增加3449萬元,2021年1-3季度增加1454萬元。

深交所立即下發關注函,要求說明各項業務的具體開展情況,如今變更的的依據及合理性等。

特銳德回復稱,本次會計差錯,不存在故意通過變更調節特來電利潤的情形。公司通過2021年本次全面自查,認識到部門內控管理存在一定的缺陷,財務人員的能力需要提高,并開展了多次財務培訓,努力提高信息披露質量,切實保障公司及全體股東的利益。”

分拆上市后能否迎來新一輪資本盛宴?

既然踩在了新能源的風口,為何還要選擇分拆上市?

“A股拆分上市多選擇科創板和創業板在于,是一般將高風險投資的板塊拆分出來,因為這類的子公司一般屬于高新技術領域,需要高額的資金投入,融資訴求高,但限于母公司的自身實力、融資能力、抗風險能力等多方面局限只能進行分拆。一方面能夠加快集團內部一些優秀企業上市,從外部解決資金問題,二來可以專注某一方面的主業,提高企業的盈利水平。”深圳中金華創基金董事長龔濤表示。

據年報顯示,2021年,新能源汽車充電業務及其他已占特銳德32.9%的營收。對于特銳德來說,該業務營收占比高,卻持續虧損,5年已經燒了特銳德50億的資金,想要繼續在新能源賽道分一杯羹,上市融資已迫在眉睫。對于已參與特來電投資的機構來說,上市后也將迎來新一輪資本盛宴,趁機獲利退出也不失為一個好機會。

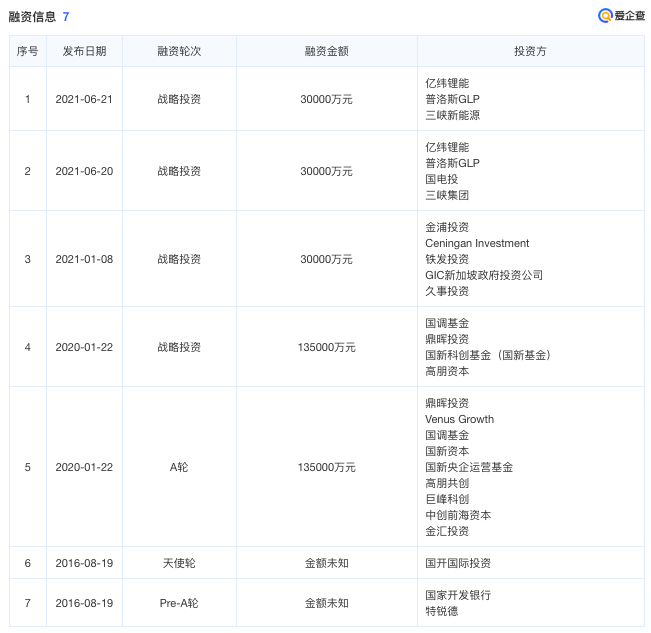

據愛企查顯示,特來電至今融資7輪,包括普洛斯、國家電投、三峽集團、新加坡政府投資銀行、國家開發銀行等海內外投資主體在內,融資超過36億元。2021年年報顯示,2021年特來電兩次以增資擴股方式引入戰略投資者,增發股份的價格為人民幣14.6元/股,最新投后估值約為136億元。

圖源:愛企查

但分拆上市究竟是利好還是利空仍爭議不斷,“從資本市場來看,似乎對分拆的概念并不是特別認可。比如遼寧成大(600739.SH)從開始出拆分消息以后,基本上股價沒什么表現甚至更多還是跌的,因為拆分之前,子公司的估值往往也會被考慮到母公司的群體當中,分拆后母公司估值多多少少會出現下跌。”申萬研究所首席市場專家桂浩明表示。

創業板第一股如何重振雄風?

新的充電業務在機遇和挑戰中艱難生存,特銳德主業也發展的舉步維艱。

創始人于德翔本科畢業于葛洲壩水電工程學院(現三峽大學),后獲得華北電力大學研究生學位。畢業后,其先后任職河北電力設備廠副廠長、河北省電力公司技術發展公司總經理,之后回到青島,任青島龍達電器副總經理。

在體制內工作了13年后,于德翔在2004年3月下海,帶著一個30多人的團隊辭職創辦了青島特銳德電氣股份有限公司(下稱“特銳德”),主要從事戶外箱式電力設備的研發與制造,簡單來說,就是連接發電廠到用戶間的過渡裝置,對于特銳德來說,這個用戶包含了鐵路系統、煤炭系統、石油系統等。

以早期的鐵路為例,一般50-60公里需設一處變電站,主要負責鐵路的牽引、維護信號設備使信號正常顯示,維護轉轍機及道岔使道岔搬動正常,確保列車正常運行。通俗點講,就是負責那個“交通紅綠燈”的單位。

圖源:特銳德官網

讓特銳德一戰成名的就是青藏鐵路,青藏鐵路是世界上海拔最高,線路最長的高原鐵路。充滿挑戰的除了鐵路修建本身,對于周邊設施的要求也很高。2006年5月,青藏鐵路建設期間,原先的供電設備在高海拔地區發生爆炸事故,因此重新公開招標。

最后特銳德擊敗ABB、西門子、許繼成功拿下該筆訂單。“在這之前,全世界從沒有這么高海拔的鐵路箱變設備,特銳德一炮打響,贏得了鐵路人對于我們這樣一個很小的民營企業在技術和產品上的高度認同,在鐵路建立起信任和品牌。現在大家坐火車去拉薩,看到路邊的‘箱子’都打著特銳德的名字。”于德翔表示。

后又承接了中國第一條高速鐵路項目京津客運專線等項目,據特銳德官網介紹,其智能箱式變電站產品在中國鐵路市場占有率達到60%以上。

2008年至2010年,鐵路系統為特銳德帶來營收1.27億元、2.37億元、3.03億元。

上市之后,媒體紛紛將特銳德稱為“中國箱變龍頭”。但隨之而來的,還有對特銳德的質疑,由于其對鐵路市場高度依賴,“利潤單一化”成了脫不掉的標簽。

隨著我國鐵路系統的逐漸完善,到2021年鐵路系統為特銳德帶來營收7.1億元,和11年前相比,僅增長了4.1億元。2021年特銳德還出現了增收難增利的情況,營收94.41億元,同比增長26.48%,凈利潤1.87億元,同比下降8.4%。其中鐵路系統占比僅7.53%,取而代之的是電力系統、煤炭系統等。

原主要業務面臨瓶頸,特銳德選擇分拆特來電上市或許可以打開新局面。對于特銳德的分拆上市你有何看法?歡迎下方留言討論。