文|北京海證

百度堪憂。

百度云和智能駕駛業務的成本投入越來越大,正在不斷消耗百度基本盤的利潤。

分析百度2020年以來財報發現,百度的“三大增長引擎”,云、智能駕駛業務,在線營銷業務基本盤,前兩者是吸血端,后者為供血端,若要長期發展,兩者都不能掉鏈子。

可現實是,廣告行業已入冬,百度在線營銷業務四季度僅增長1%,負責“吸血”的云和智能駕駛業務面臨一系列隱憂,距離真正盈利,遙遙無期。云和智能駕駛業務跑的越快,百度總體凈利下降就越快。

另外,百度業務構成的這種割裂感,使得百度在價值股與成長股之間搖擺,也得不到資本市場所青睞。一年來,百度的股價在美股及港股市場,都近乎腰斬。

01、一騎絕塵的云和智能駕駛業務

早在2020年Q4財報發布的時候,百度就將自己定義為“AI生態型公司”。

如今,一年時間已經過去。單從營收增長角度看,百度在云與智能駕駛等組成的AI新業務方面可圈可點。相比較于搜索基本盤的在線營銷業務,AI新業務增速喜人,稱其為第二增長曲線、或重要增長引擎,均不為過。

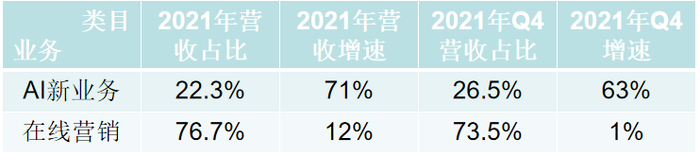

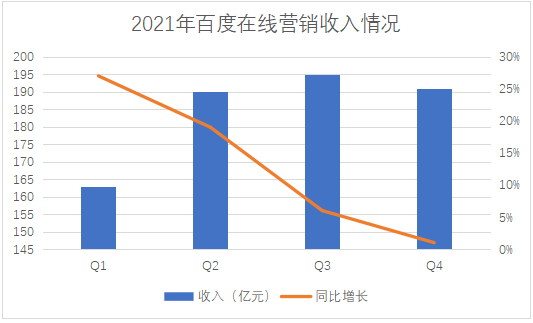

2021年,百度除愛奇藝外的所有業務(即核心業務)營收為952億元人民幣,同比增長21%。AI新業務是增長的引擎,2021年營收212億元,占比僅22.3%,但同比增長高達71%;而百度在線營收基本盤,占比雖達76.7%,但增速僅有12%。

去年第四季度,這兩方面業務的增速反差更大。在線營銷業務營收191億元,占比降為73.5%,同比增長僅為1%;而AI新業務營收為69億元,占比為26.5%,同比增長高達63%。

實際上,從2021年以來,AI新業務營收就一直快速增長,最高增速達到了88%。

AI新業務當中,云業務負責拉動整體營收增長,而智能駕駛則負責“講故事”。

云業務在AI新業務中的營收占比最大,去年營收151億元,占比高達71.2%,其營收增速也高于行業平均水平的。去年全年,百度AI新業務增速為64%,而國內國內主流云計算企業增速普遍在30%-50%之間。

AI新業務中,智能駕駛更是經常被百度高管掛在嘴巴。據百度創始人李彥宏在去年Q4財報會上表示:“百度蘿卜快跑在2021年第四季度的訂單量約21.3萬單,環比增長近一倍,訂單量全球領先,再次夯實百度在全球自動駕駛市場的領先地位。”

“蘿卜駕駛”是百度智能駕駛的服務平臺。去年5月2日,百度的“蘿卜快跑”成為中國首批“自動駕駛出行服務”入選平臺,已在北京、上海、廣州、深圳、重慶、長沙和滄州面向公眾常態化試運營。截至2021年上半年,接待乘客超過40萬名。

開源證券分析師陳寶健認為,云計算是國內數字經濟的底座;渤海證券近期的研報認為,云計算市場規模大、增速較快,且需求側持續增長,未來市場前景廣闊。而中信證券在2021年底的研報中更是指出,自動駕駛潛在市場空間超數萬億。

百度兼具云與智能駕駛兩大“故事型”業務,中信證券點評百度四季報表示,從中長期維度看,智能云、智能駕駛等領域的積極進展,將成為百度未來的增長曲線。從某種程度上看,百度是股市中難得的成長股。

可在資本市場上,百度的股價卻反其道而行之,一年來,其股價在美股及港股市場,都近乎腰斬。具體來看,截至3月7日,百度在美股市場的股價較一年來的最高點下跌約47%,在港股市場的股價較一年最高價下跌約45%。

02、失控邊緣的成本投入

如今股市投資者更為謹慎,不僅看重互聯網企業的未來,也看重當前盈利能力。蓬勃發展的云與智能駕駛業務的背后,是百度這兩年的盈利逐年下滑。

營業利潤是一家企業盈利能力的重要體現。單就去年四季度,百度包括在線營銷業務及AI新業務在內的經營利潤為30億,同比增長下跌幅度達到了53%,而且經營利潤率也進一步從上季度的15%進一步下滑至11%。

這不是百度營業利潤的第一次下滑了,從2020年四季度開始,百度的營業利潤就開始了快速下滑態勢,一直延續剛剛過去的2021年四季度;而百度的經營利潤率,也從2021年二季度開始一直下滑,下滑至2021年Q4。

另外,百度四季度歸母凈利僅17億,而二三季度還一度是負數,即分別虧了11.64億和165.59億元。

百度盈利下滑的背后是成本投入越來越高,即燒錢越來越多。

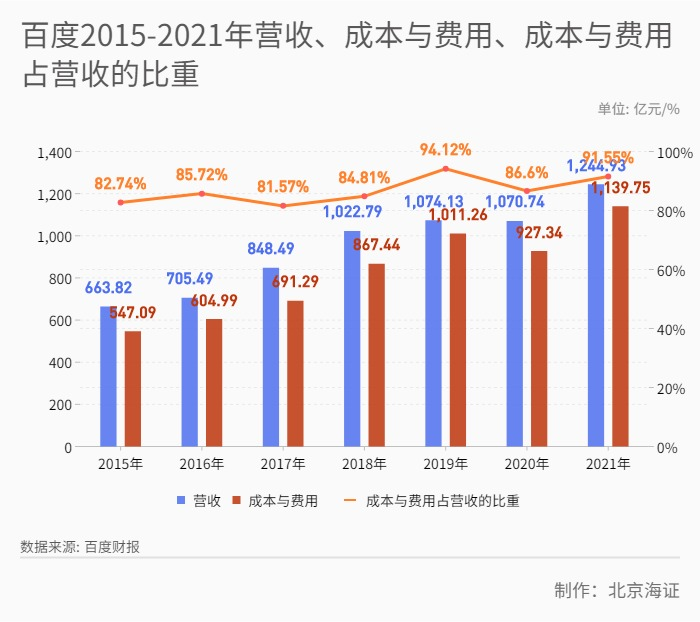

百度四季度成本與費用為311億元,較上年同期的252億元增長23%。其中,成本為173億元,較上年同期增長19%;銷售及管理費用為65億元,較上年同期增長27%;研發費用為74億元,較上年同期增長30%。這當中,尤以研發費用增長最為劇烈。

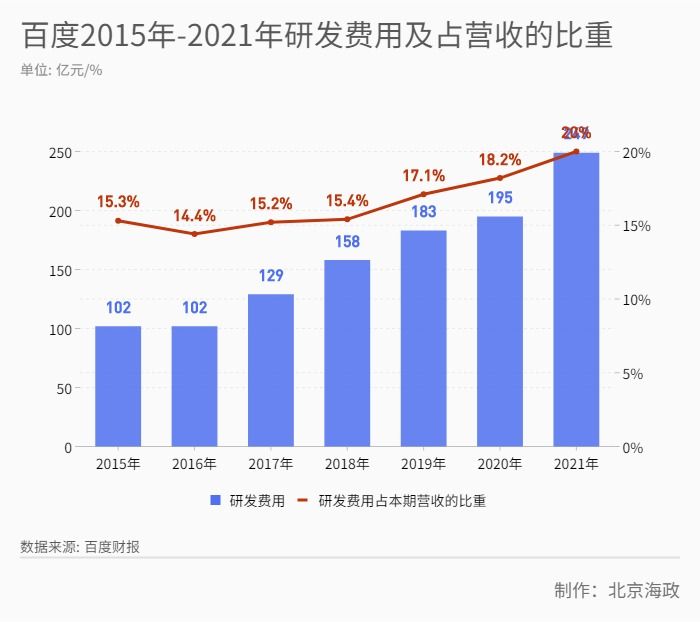

以年度的角度看,百度研發費用在十年左右的時間,增長了17倍。

具體來說,自2010年至今,百度累計投入研發費用1273億,其中大多數投入都發生在最近幾年,即2014年7月啟動“百度無人駕駛汽車”研發計劃后。

2015年研發費用突破100億,是2010年-2012年的平均年研發費用14.5億元的6.7倍;而2021年研發費用達249億,是14.5億的17.2倍。研發費用占營收的比重,也在不斷地擴大,從2015年的15.3%上升到2021年的20%。

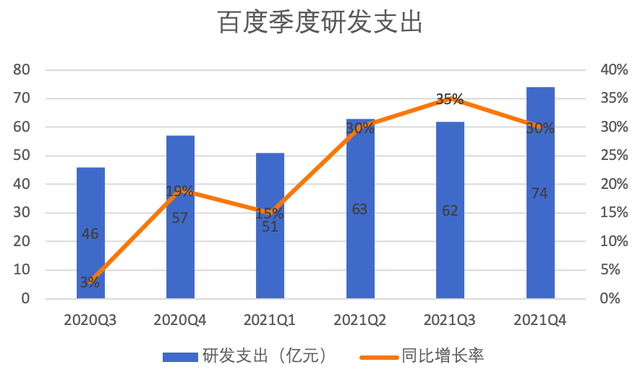

以季度的角度來看,2020年Q3以來,百度的研發費用也上漲很快,從2020年Q3的46億一下子上漲到2021年四季度的 74億,一年半時間上漲了60%。

其實,百度的銷售和管理費用也包括了百度在AI新業務方面的投入。如由于云業務、智能駕駛等AI新業務對懂客戶業務、又懂技術的高薪銷售人員需求很高,工資開支較大。2021年四季度,百度銷售與管理費用為64.51億萬,同比增長27%;2021年全年為247億元,同比增長37%。

成本費用的不斷升高,已經快趕上了百度的營收了。2021年百度成本與費用總額達到1139.75億元,占比總營收的比重為91.55%,而2020年這一比重為86.6%,2018年為84.71%。

智能駕駛燒錢,在業界有名。不僅百度,據The information媒體報道,Uber自2015年開啟自動駕駛業務后,幾乎每年燒5億美元,而且依然面臨著資金壓力。而且,Uber、乃至研究智能駕駛的谷歌,其背后都有主營業務源源不斷地輸血。

如今,百度輸血的在線營銷業務,已經出了問題。

03、廣告業務還能輸血多久?

2021年四季度,百度的在線營銷營收僅增長1%,增幅在2021年已是三連降。

互聯網廣告已經進入寒冬。中關村互動營銷實驗室聯合普華永道等機構發布的《2021中國互聯網廣告數據報告》顯示,2021年中國互聯網廣告市場收入5435億元(不含港澳臺地區),同比增長9.32%,增幅較上年減緩4.53個百分點。

一些互聯網大廠的廣告業務已經提前停止增長或直接負增長。據上證報,過去半年,字節跳動旗下的抖音和今日頭條兩大核心產品,均亦停止增長,其中今日頭條甚至處于虧損邊緣。而阿里財報顯示,四季度,淘寶和天貓的廣告收入和電商傭金的客戶管理收入也首次出現負增長,同比下降1%。

百度在線營銷雖然轉型為移動生態,推進服務化戰略,但難敵“寒冬”大趨勢,難免受到影響,或進入負增長通道。

另外,互聯網廣告已經從信息流轉向了短視頻平臺。據QuestMobile,2021年短視頻廣告的增長達到31.5%,而泛資訊廣告僅增長7.5%。另據《2021中國互聯網廣告數據報告》則顯示,搜索類廣告在收入與市場份額方面已連續三年下滑,市場占比降至11.9%。

百度的在線營銷提供的多是搜索與信息流廣告,難免受到增長放緩、市場份額下滑的影響。

即使在百度內部,其在線營銷所占的比重也越來越低。2021年四季度,百度在線營銷收入191億元人民幣,占總營收的比重下降到了58%。

目前,百度的財報沒有披露AI新業務,即云與智能駕駛的盈利情況對利潤貢獻不大。

百度云雖然連續三個季度增速超55%,但是,目前百度云業務的盈利在財報中沒有披露,但可預估對利潤貢獻不大,據TechWeb的消息,李彥宏今年親自承擔了百度智能云的業績KPI。而一直津津樂道的智能駕駛,目前處于大規模燒錢期,商業化落地處于探索期。

AI新業務的高增速,來自于研發費用的越來越多的投入,這也就意味著對在線營銷收入的消耗越來越多。在百度在線營銷增速越來越慢,即將進入負增長的情況下,百度還能為AI新業務輸血多久?

早在百度四季度財報發布前幾天,就有媒體報道百度開始裁員,據報道,進入2022年1月,百度AIG(ACG、TPG、INF)、MEG等多條業務線正在進行人員精簡。本次減員涉及百度多個部門,各部門認領減員KPI。對此,百度回應稱“績效優化”。但裁員對于百度來說,不失為減低開支的一個手段。

早在去年12月,據騰訊《深網》報道,百度智能駕駛事業群(IDG)總經理李震宇在內部大會上稱,為了更好地運營,IDG轉簽至新主體運作,需要制定并完成年度營收指標。百度已經迫不及待地要求智能駕駛業務造血了。

據摩根大通預計,百度自動駕駛出行服務平臺—蘿卜快跑將在2022年達到拐點,在2025年實現單車盈利。

即使百度的AI新業務在大規模燒錢后,走到了盈利的階段,但是云與智能駕駛,一直面臨來自阿里、華為、谷歌等巨頭的激烈競爭,以及更加嚴峻的資本和業務擴張風險,并非前途一片光明。

百度未來堪憂。