文|張銀銀

編輯|欣欣然

銀銀按:又到財報季,今年杠桿游戲還是如常推出2021年企業財報拆解——“年鑒”欄目,將陸續關注桿友和我個人感興趣的企業。桿友有特別想看的企業年報,歡迎留言告訴我。

2021年房地產難熬,最近房企陸續披露全年業績公告,讓人揪心,也讓人期待。先發布的往往成績都不會很差,杠桿游戲先從他們說起,今天來看看老牌粵系房企:越秀地產。

1、很穩,但錯過全國化良機

看到越秀地產開頭的業績摘要,杠桿游戲不得不感嘆,潮水褪去后穩健房企的優勢就體現出來了,真的很穩!

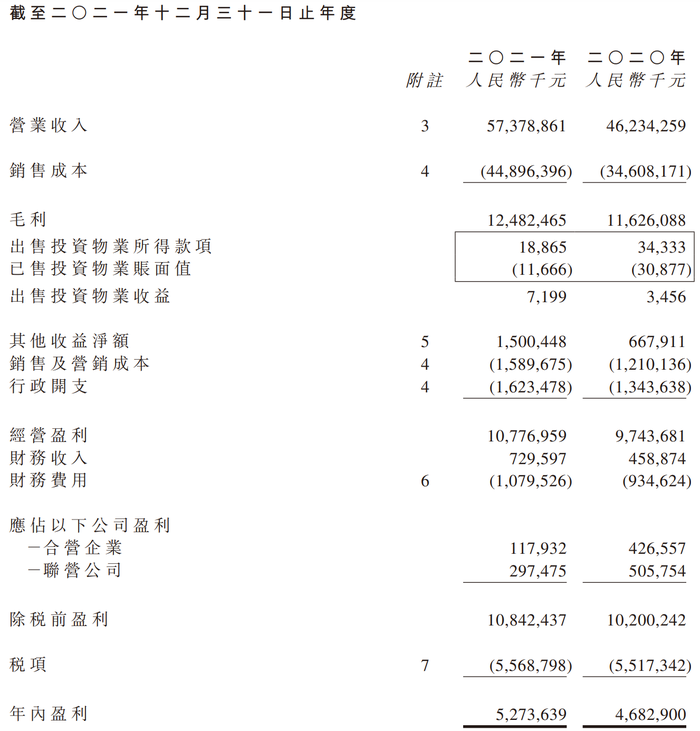

比如越秀地產2021年營收573.8億元,同比上升24.1%;這樣一對比,也是最近披露業績的九龍倉集團7%左右的營收增速就顯得有些相形見絀。

累計合同銷售額1151.5億元,同比上升20.2%,完成了目標的102.6%,2021年能超額完成目標的房企沒幾家。

權益持有人應占盈利約為35.9億元,同比下降15.5%;年內盈利52.74億元,同比上升12.6%;核心凈利潤同比上升3.2%,為41.5億元。

越秀地產也有一些相對不太好的消息,比如增收不增利的情況更嚴重。銷售成本同比上漲29.7%,高于營收增速,為448.96億元。從而毛利率下降為21.8%,3.3個百分點的降幅也在合理范圍。

另外越秀地產的區域化色彩還是比較濃,2021年合同銷售額中,大灣區和華東地區合計所占比例84.5%,華中、北方、西南地區占比分別為8.8%、4.0%、2.6%。

大本營廣州的銷售額增速表現一般,同比上升8.6%,跑輸了總銷售額平均增速,各大區增速墊底,為606.0億元,約占總銷售額52.6%。

土地儲備上,杠桿游戲注意到,越秀地產亦主要集中在大灣區。截至2021年底,其擁有土儲約2711萬平米,其中大灣區占比約55%,華東、華中、北方、西南地區分別占比12.5%、17.5%、10.6%、4.4%。

說實話,作為一家發展歷史30余年的房企來說,越秀地產對于全國布局的黃金期有點錯失良機,以后要走出可能更難了,但有時候也意味著相對安全。

2021年,越秀地產的發展中物業及持作出售物業的減值撥備同比上升89.27%,為16.5億元,不容易啊。

2、很綠,短債增幅比較明顯

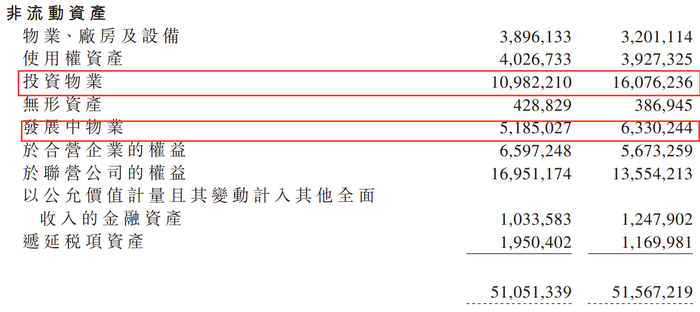

資產數據杠桿游戲接著談一談,2021年越秀地產的非流動資產略有下滑,為510.5億元,上年同期是515.7億元。具體來看,主要是投資物業、發展中物業下降了一些,同比降幅分別為31.7%、18.1%。

流動資產有所上升,同比增速24.2%,為262.8億元,其中現金及現金等價物同比增幅16.1%,為327.66億元。

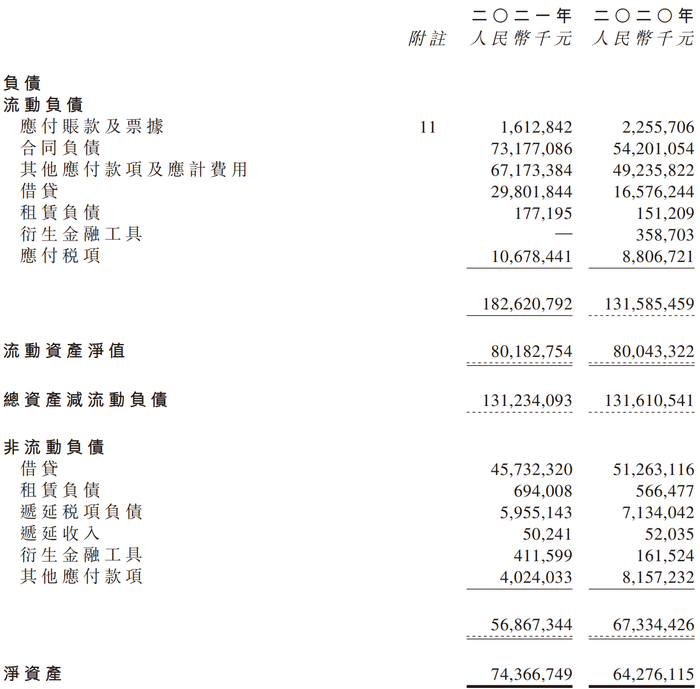

2021年,越秀地產的流動負債增加了500多億,為1826.2億元,剔除合同負債后為1094.4億元。杠桿游戲簡單計算了下,去年同期這一數據為773.8億元。剔除合同負債后,其流動負債同比增加了大概320.6億元,主要是其他應付款及應計費用、借貸、應付稅項的增加,分別同比增幅為36.4%、79.8%、21.3%。

非流動負債方面,越秀地產同比降幅15.5%,為568.7億元;凈資產同比上升15.7%,為743.7億元。

三道紅線越秀地產指標繼續保持綠檔。凈借貸比率47.1%,剔除預收賬款后資產負債率69.1%,現金短債比1.36倍。

從總借貸的賬齡來看,越秀地產的短債增幅比較明顯,2021年末為298.02億元,同比2020年的165.76億元,增加了約132.26億元,同比增幅為79.79%。不過越秀地產暫時“不差錢”。

此外,越秀地產的發債成本低到塵埃。境外發的6.5億元5年期和1.5億元10年期美元債,票面利率分別2.8%和3.8%,2021年的平均借貸利率4.26%,同比降了36個基點。

比較奇怪的是,業績公告里似乎并未披露現金流的具體數據,杠桿游戲翻了半天沒看到。

3、新故事能推升股價嗎?

總的來看,越秀地產2021年的表現,非常符合其穩健房企的身份,在行業波動期,這是難能可貴的優勢。

放到歷史長河中,則另當別論。

截至2022年3月11日港股收盤,越秀地產股價7.7港元每股,下跌了2.16%。市值238.43億港元。如果不算資本重組等客觀原因影響的股價,越秀地產這近30年來,股價、市值也是相當的“穩”。這是好事還是壞事呢?

圖片來源:東方財富

從2021年業績報告里,杠桿游戲強烈感覺到,越秀地產想講一些新故事。在廣州,越秀地產是第一個搶奪到“軌交+物業”項目的房企,發展如今大火的TOD項目也非常順理成章。

截至2021年末,越秀地產共有6個TOD項目,總土儲376萬平米,約占越秀地產大灣區土地儲備的25.2%和總土儲的13.9%。不過也都集中在廣東。

業績會上,越秀地產董事長林昭遠也說了,特別希望能夠走出廣州,拓展廣州以外的TOD項目。后續推進如何,還有待時間檢驗。

對了,2021下半年,諸多房企開始人員優化,越秀地產雇員還增加了幾百名,從2021年中期的15720名,增加到年末的16320名,不愧是優秀國企啊。