記者|張喬遇

成立六年,王燕清一家三口將江蘇微導納米科技股份有限公司(簡稱:微導納米)送上科創板IPO“趕考”,保薦機構為浙商證券。

微導納米主要產品為薄膜沉積設備,引入了星光熠熠的股東陣容,其中不乏君聯資本、高瓴投資及寧德時代等明星股東,截至2021年9月底,公司投后估值75.40億元。

公司也不乏隱憂。全球光伏設備銷售增長率下行之下,公司業績并不突出,依靠大額稅收優惠仍難當利潤下行,同時高管薪酬卻大幅上漲。此外,公司發出商品驗收周期較長,導致其產量與銷量偏離較大。

高瓴、寧德時代等入局,實控人對賭回購

微導納米是一家家族企業,王燕清、倪亞蘭夫妻及其子王磊組成的家族通過萬海盈投資、聚海盈管理、德厚盈投資間接控制公司67.34%股份,三人是公司的實際控制人,聚海盈管理、德厚盈投資為公司控股股東、實際控制人的一致行動人。

上市前,微導納米進行了兩次轉增股。2021年6月,微導納米以資本公積1.99億元向全體股東每10股轉增40股,共計轉增1.99億股;9月又以1.50億元向全體股東每10股轉增6股,共計轉增1.50億股。

截至招股書簽署日,微導納米共有25名股東,其中11家私募基金股東,內含君聯資本、高瓴投資身影。

此外,公司第七大股東問鼎投資與第九大股東瑞華投資均與寧德時代有關。瑞華投資為曾毓群實際控制的企業,而曾毓群及其一致行動人李平為寧德時代實際控制人,并通過寧德時代控制問鼎投資100%的股份。

上市前夕,王燕清、倪亞蘭與多位股東簽訂了對賭條款。具體為2019年12月,上海君聯晟灝、江陰毅達、無錫毓立、中小企業發展基金、北京君聯晟源、江蘇人才四期、無錫新通(SS)、上海億釧以增資方式取得公司股份。

增資方與微導納米、實際控制人王燕清、倪亞蘭、王磊以及原股東 LI WEI MIN、LI XIANG、胡彬、潘景偉、萬海盈投資、聚海盈管理、德厚盈投資之間約定了相關特殊權利,主要包括股權回購、共同售股權、優先購買權/優先認購權、股權轉讓限制、反稀釋、優先清算權、最優惠待遇等條款。

應上市需要,2020年5月和2021年11月,增資方協議放棄前述權利清除對賭條款,但該等特殊權利條款在微導納米IPO未被受理、或IPO申請材料被撤回或IPO申請被終止審查或不予以注冊或否決,從而導致公司未能在約定時間內實現合格IPO時自動恢復履行。

三名實控人作為回購條款義務人,公司則不作為最終責任承擔主體。

利潤止步不前,高管薪酬暴漲

報告期(2018年-2021年前三季度),公司的主營業務是微納米的薄膜沉積設備,目前主要為光伏電池片商場供貨,主要用在光伏太陽能電池片鍍膜中,同時在布局半導體領域的薄膜沉積設備。據公司披露,在半導體領域,公司是國內首家成功將量產型High-k原子層沉積設備應用于28nm節點集成電路制造前道生產線的國產設備公司。成功解決了一項半導體設備“卡脖子”難題。

薄膜沉積設備有不同的分類,按工藝原理的不同可分為物理氣相沉積(PVD)、化學氣相沉積(CVD)和原子層沉積(ALD)設備,按設備形態的不同可分為批量式(管式)和空間型(板式)兩種技術路線。公司目前產品主要以批量式(管式)ALD設備為主。

在下游不同類型電池片技術的應用上,公司產品目前應用于主流的PERC電池、同時在布局新型高效電池技術TOPCon,目前還處于產業化驗證階段,未實現規模化量產。

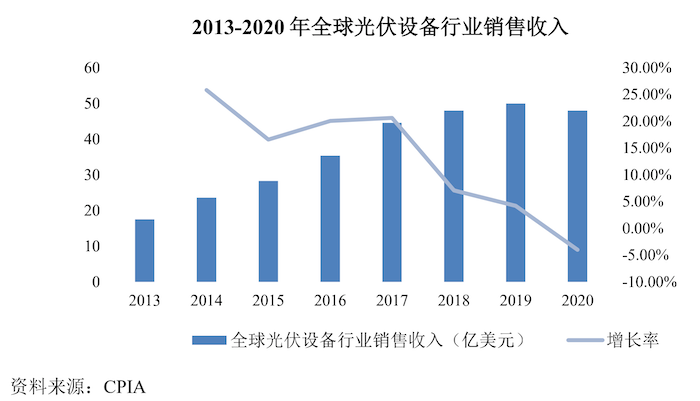

CPIA資料顯示,2013年至2020年全球光伏設備行業表現平平,銷售收入增速整體下行。

報告期內,公司業績表現一般。營收分別為4191.06萬元、2.16億元、3.13億元和2.31億元,扣非后歸母凈利潤分別為-1419.07萬元、5289.30萬元、5098.54萬元和650.36萬元。2020年在營收大增情況下,扣非凈利潤甚至出現下行。去年前三季度更是只有650.36萬元扣非凈利潤,全年扣非凈利潤大概率繼續下行。

實際上,報告期公司享受著不少的稅收優惠政策,其中2018年至2020年公司享受了研發費用加計扣除75%所得稅優惠,2021年1-9月享受研發費用加計扣除100%所得稅優惠。值得注意的是2018年公司研發費用占營業收入的比例高達82.75%,2021年前三季度研發費用的占比高達27.51%,均明顯高于同行業可比公司。

報告期內,公司各期稅收優惠金額分別為398.93萬元、900.66萬元、2640.85萬元、1248.45萬元,占利潤總額比重分別為-11.80%、14.69%、43.61%和65.12%。

界面新聞記者注意到,王燕清未在公司任職,倪亞蘭未從公司領取薪酬的情況下,公司利潤總額下降但高管薪酬暴漲。

2018年,公司利潤總額為-3381.33萬元,同期高管薪酬總額為593.91萬元;2020年,公司利潤總額從2019年的6129.47萬元下降至6055.89萬元,同期公司高管薪酬卻暴漲16.82%至711.81萬元,高管薪酬占利潤總額的比重也從2019年的9.94%上漲至2020年的11.75%。

截至2021年1-9月,微導納米的利潤總額僅1917.09萬元,但同期公司高管薪酬總額高達703.61萬元,薪酬總額占利潤總額的比例進一步上升至36.70%。

通過租賃公司供貨,驗收周期致存貨大增

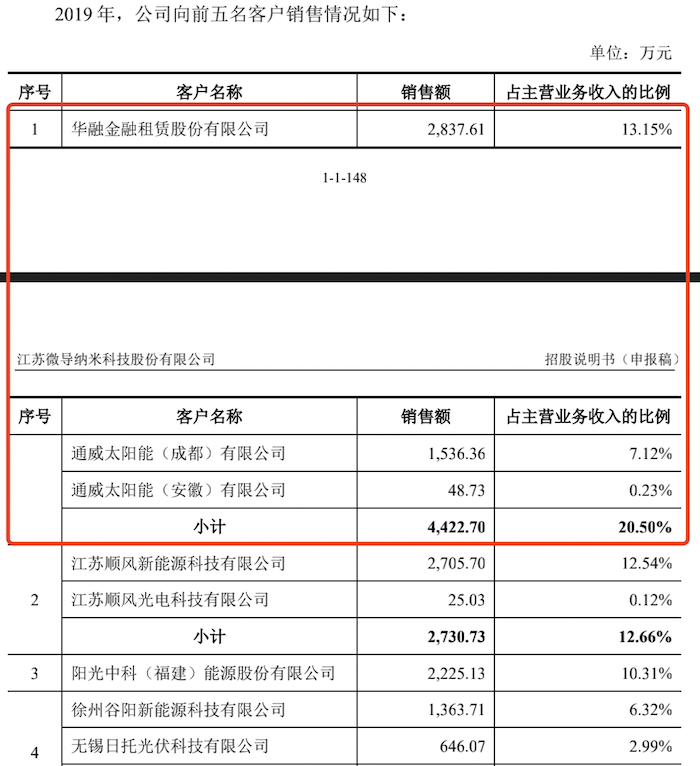

報告期微導納米客戶不乏知名太陽能電池片廠商通威太陽能、隆基股份、晶澳太陽能、阿特斯、天合光能等,前五名客戶銷售收入占主營業務收入的比例較高,分別為99.95%、61.28%、95.66%、85.73%。

2018年,公司第一大客戶泰州中來光電科技有限公司貢獻了當期近七成的營業收入,成為公司的第一大客戶。微導納米成立于2015年12月。天眼查顯示,泰州中來光電成立于2016年2月,僅比公司晚兩個月。泰州中來是上市公司中來股份(300393.SZ)的子公司。

成立第二年,即2017年7月,泰州中來光電就與微導納米簽訂了兩大金額超過兩千萬(分別為3637.25萬元、2690.00萬元)的重大合同,標的均為微導納米的ALD設備。其中3637.25萬元的合同中約定向泰州中來銷售7臺設備,后實際履行合同的數量為3臺。

之后2019年至2021年前三季度,微導納米的大客戶中就沒有了泰州中來光電的身影,第一大客戶取而代之的是通威太陽能,占各期營業收入的比例分別為20.50%、62.94%和43.16%。

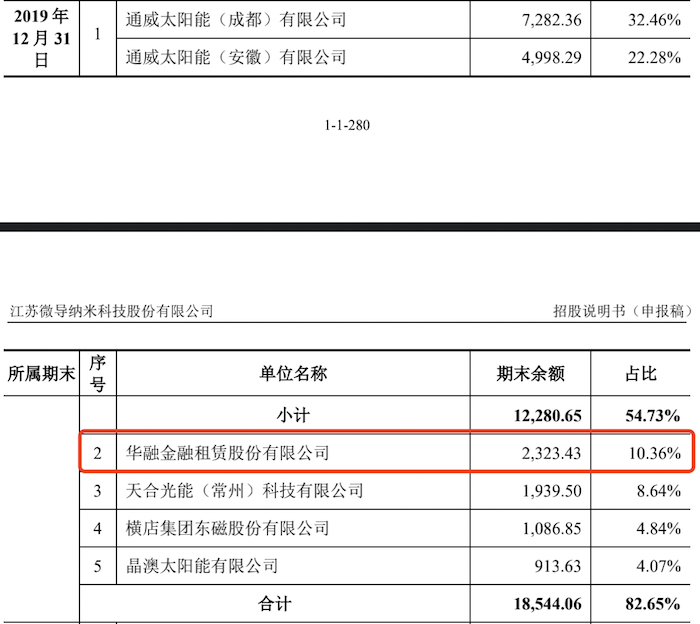

2019年、2020年微導納米除了直接供貨通威太陽能(成都)有限公司外,還存在通過一家融資租賃公司——華融金融租賃股份有限公司向通威太陽能(成都)有限公司供貨的情況,銷售額分別占各期營收的13.15%和16.35%。2018年,華融金融租賃股份有限公司和通威太陽能(成都)有限公司一起與微導納米簽署了金額高達8978.19萬元的銷售合同,標的為全自動ALD鈍化設備。

值得注意的是,在客戶統計上,微導納米將通威太陽能公司和華融金融租賃公司列為同一客戶,但在應收賬款項下單獨列示。

另一方面,公司產品從發出至驗收周期較長,導致各期末存貨金額較大。報告期各期末,微導納米存貨分別為2.33億元、2.74億元、3.43億元和4.43億元,占總資產的比例分別為51.83%、45.51%、31.06%和31.43%。其中發出商品分別為1.68億元、1.96億元、2.88億元和3.21億元,占期末存貨的比例分別為72.20%、71.52%、83.94%和72.59%。

發出商品驗收周期較長導致了微導納米的經營活動的產生的現金流量凈額與凈利潤偏離較高,報告期各期分別為1620.79萬元、-4384.19萬元、827.59萬元和-3751.91萬元。

此外,由于微導納米設備產品發出后仍需在客戶生產線上進行安裝、調試、試運行,并獲得客戶驗收后方可確認收入,驗收周期較長,因此當期產量與銷量的匹配存在一定的滯后性。報告期內,微導納米的專用設備產量分別為67臺、50臺、75臺、47臺,銷量分別只有8臺、38臺、59臺、22臺,報告期總產量比總銷量多112臺。

核心發明專利陷訴訟,二審尚在審理中

微導納米存在一起與韓國NCD株式會社之間的知識產權訴訟。

2018年6月,微導納米先是以NCD株式會社銷售的薄膜沉積設備在使用時的方法侵犯了公司發明專利“一種晶硅太陽能電池的制造工藝”為由向江蘇省蘇州市中級人民法院提起訴訟,要求 NCD 株式會社立即停止制造、銷售被控侵權產品,銷毀被控侵權產品。

2019年5月,NCD株式會社以微導納米生產銷售的“Al2O3 原子層沉積設備——夸父系列原子層沉積鍍膜系統”落入其發明專利“用于薄膜沉積的方法和系統”的保護范圍為由向江蘇省蘇州市中級人民法院提起訴訟,并要求微導納米停止銷售被控侵權產品并賠償300萬元及承擔律師費和公證費等費用。

公司訴 NCD 株式會社案件于 2019 年 10 月撤訴。NCD株式會社訴公司的案件,判決微導納米KF5500D型“夸父”原子層沉積鍍膜系統設備與涉案專利權要求相比,因缺少相關技術特征,認定其未落入涉案專利權的保護范圍。據此,NCD株式會社的訴訟請求缺乏事實和法律依據不能成立,法院駁回其全部訴訟請求。

2020年5月,NCD 株式會社向最高人民法院提起上訴,請求撤銷江蘇省蘇州市中級人民法院(2019)蘇05知初339號民事判決,發回重審。截至本招股說明書簽署日,該案二審尚在審理中。

截至招股書簽署日,微導納米共擁有11項發明專利,上述提到的“一種晶硅太陽能電池的制造工藝”是公司11項發明專利之一,于2016年申請。