文|氨基財經

對于藥企來說,創新藥的定價就是一門玄學。

在國內集采降價、醫保控費的大背景下,部分投資者認為,創新藥邏輯生變,高額的成本對應有限的支付市場——中國似乎已經沒有創新藥的商業化下半場了。

這也是過去一年多以來,整個生物制藥板塊跌跌不休的根源。定價過低引發市場對創新藥前景的擔憂,與之相對的則是,藥物也不是定價越高越好。

過去幾年,漂洋過海而來的重磅原研藥不少,但真正能夠在國內大放異彩的卻不多,“藥王”修美樂也一度叫好不叫座。近年來,可以排得上號的可能也僅有抗癌神藥PD-1。

大部分創新藥“折戟”中國市場的原因也不復雜,定價過高帶來的商業化災難。

由于國內支付方單一,患者難以負擔高價創新藥,最終讓市場難以放量。這一點,多發性骨髓瘤基石療法達雷妥尤單抗,是最好的例子。

年入60億美金的重磅產品

對于強生來說,收購而來的達雷妥尤單抗,是一張成功的彩票。

2016年,上市的第一個完整年度,達雷妥尤單抗的銷售額便達到5.72億美元;2021年,達雷妥尤單抗的銷售額已經攀升至60.23億美元。

2021年,達雷妥尤單抗已經成為強生商業化藥物隊伍中的第二大單品,占藥品總收入的11.5%,地位可見一斑。

達雷妥尤單抗之所以表現驚人,是因為其給多發性骨髓瘤患者帶來了新的希望。多發性骨髓瘤是一種血液疾病,發病率僅次于最為常見的白血病,排名第二。

此前,盡管化療、蛋白酶體抑制劑和免疫調節劑等療法較多,但幾乎所有患者最終仍會復發。因此,多發性骨髓瘤患者對新治療方案有著迫切需求。

達雷妥尤單抗的出現,則滿足了這一點。

達雷妥尤單抗可以直接結合骨髓瘤細胞上高度均勻表達的CD38蛋白,誘導補體依賴性細胞毒性等多重機制,給骨髓瘤細胞帶來致命打擊。

作為全球首個靶向CD38的藥物,達雷妥尤單抗雖其仍無法治愈多發性骨髓瘤,但能夠顯著延長患者的生命。

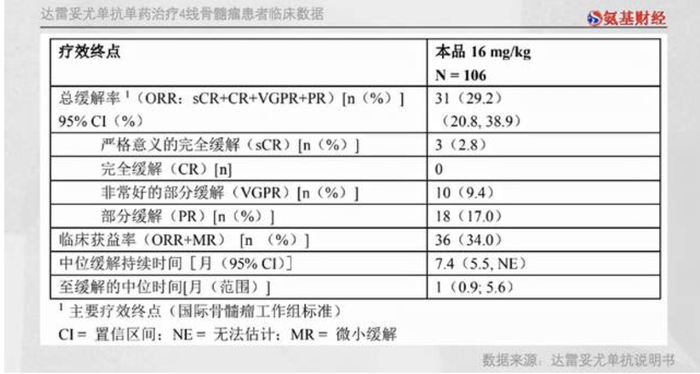

針對所有療法都已經產生耐藥的患者,達雷妥尤單抗依然能夠達到42.8%的客觀緩解率,也就是說對幾乎一半的患者有效。并且,患者中位疾病無進展生存期也是達到7.4個月,總體數據非常不錯。

更重要的是,達雷妥尤單抗與地塞米松、來那度胺等“傳統”一線療法藥物并不是互相取代的關系,而是合作關系。2016年以來,達雷妥尤單抗聯合各類藥物,展現出更好的臨床效果。

在末線療法獲批之后,達雷妥尤單抗僅用了4年的時間,在美國完成了末線治療至一線治療的跨越。

由于多發性骨髓無法治愈,患者表現為反復的復發與緩解,往往要經歷多線治療,適應癥覆蓋一至四線用藥的達雷妥尤單抗,成為了臨床基石療法。

這為其放量提供了更大便利,自上市以來其銷售額以驚人的速度增長,6年時間由5.7億美元攀升至60.23億美元。有分析師預測,達雷妥尤單抗的銷售峰值將達100億美元。

被高價限制的國內市場

繼成功獲批在美國、歐洲、日本等國家上市后,2019年10月,達雷妥尤單抗就已在國內獲批上市,用于單藥治療復發和難治性多發性骨髓瘤成人患者。

不過,對比其在海外的銷售額,國內的銷售情況可以用慘淡二字來形容。

根據米內網數據,達雷妥尤單抗2020年在中國城市實體藥店終端銷售額為1.6億元。由于當時達雷妥尤單抗尚未進入醫保,所以入院基本不可能,產品銷售也主要在藥店展開。

2021年的高增長,也大概率與國內市場沒有太大關系。強生在2021年財報中表示,達雷妥尤單抗銷售額的增長,主要來自美國和歐洲。

固然,在國內多發性骨髓瘤發病率要低于歐美。在美國,男性發病率約為7.1/10萬,女性為4.6/10萬,多數發達國家及地區多發性骨髓瘤的發病率為4/10萬,我國多發性骨髓瘤發病率約為2~3/10萬。

但考慮到我國人口規模基數較大,患病人數也不會太少。在達雷妥尤單抗之前,多發性骨髓瘤患者的第一選擇來那度胺,2019年國內銷售額也有7億元。

顯然,銷售額不佳,不完全能用發病率較低來解釋。更重要的一個原因是,價格過高。

國內上市之初,達雷妥尤單抗價格為19710.00元/支(400mg/20ml)、5460.00元/支(100mg/5ml)。

按照藥品說明書,在治療初期每周一次,持續8周。在隨后用藥頻次將會有所下滑,第9-24周每2周給要一次,從第25周起直到疾病進展,每4周給藥一次。

如此算來,一個70kg的成年人,一次用量則需要1120mg,費用將近6萬。單個周期為4次給藥,單月費用為24萬元。后續繼續治療,費用還會持續增加。

盡管達雷妥尤單抗將國內多發性骨髓瘤的治療帶入免疫治療時代,但月治療費超20萬元,這在絕大部分患者眼中,算得上是“天價藥”。雖然該藥也推出援助計劃,但如此高昂的藥價仍將絕大部分患者拒之門外。

這也是達雷妥尤單抗在國內賣不動的核心原因。

創新藥定價的平衡之道

對藥企而言,創新藥的商業化價值由患者基數、滲透率、定價的三個因素構成。患者基數難以改變,要想提升藥物的價值,就要從藥物的滲透率和定價著手。

滲透率是由多方面因素決定。患者需要時間接受新事物,醫生也需要時間學習新技術。即使進入醫保后,也只是獲得一個官方背書,藥品最終能不能在醫院賣、能賣多少,還得看終端的努力。

相比之下,定價更為關鍵。正如達雷妥尤單抗,由于過高的定價將大部分患者拒之門外,但也影響了自身在中國地區的銷售額。

強生也意識到了這一問題。2021年,醫保談判前夕,達雷妥尤單抗以5折的降級力度,向醫保局示好。最終在2021年的醫保談判中,以超70%的降價幅度進入醫保目錄。

雖然降價能夠提高滲透率,但藥物定價,就像是硬幣的兩面。一面是患者,定價過高會使得患者難以負擔;另一面則是藥企,定價過低會使得藥物的商業化價值受到影響。

并且,藥品降價幅度過大,也未必能夠獲得銷售額的增長。

比如,靶向抗腫瘤藥奧希替尼是阿斯利康的一款明星藥物,為了拓展中國市場,這款藥物一直積極尋求納入醫保,以價換量。

2018年,奧希替尼首次進入中國醫保目錄,價格從一盒5萬元降至1.5萬元。隨后,這款藥物放量明顯。

2020年12月,奧希替尼適應癥全線納入醫保,患者群體增加了不少,價格也進一步大幅下降:由之前的1.5萬元降為5580元,降幅達64%。

但阿斯利康表示,雖然奧希替尼在中國的銷量正在擴大,但至少目前還不能完全彌補降價的影響。2021年三季報顯示,奧希替尼在國內的季度銷售同比下滑10個百分點。

再比如強生的英夫利昔單抗,2019年以降價66.8%的代價進入醫保。但醫保并未成為英夫利昔單抗放量的推手,2020年樣本醫院銷售額為1.55億元,同比下降9.08%。顯然,市場空間的提升沒能彌補價格下跌的影響。

創新藥本身是高投入、高產出、高回報的行業,過度的降價,對公司本身也并不劃算。

而如何在定價中找到一個平衡點,兼顧患者與自身利益,實現創新藥價值的最大化,是一道需要所有創新藥企仔細思考的難題。