文|消費界 申南風

導讀

“我之所以看得遠,是因為站在巨人的肩上。”

但近幾年,我們在商業領域里,更多是看到一個個昔日巨頭,在潮流的驚濤下默默地退回到海底,有的甚至沒有發出一絲聲音。

而新消費伴隨著互聯網時代的高速發展,用當前消費者更容易接受的方式,通過模式或技術創新成為了商海的最炫弄潮兒,它們創立之初就攻城掠地,舉手投足間充滿了張力。

不但吸引了消費者的一波波打卡消費,更引得一眾VC的矚目。

隨著下半年喜茶、茶顏悅色、文和友、墨茉點心局等新消費品牌相繼爆出降價、裁員乃至關店的消息,反之鄉村基、老鄉雞、老娘舅、楊國福等一眾光聽名字就跟“新”無緣的老消費群起沖擊IPO。

這劇烈的反差,讓人在冷靜后反思新消費固然打破固有模式,迅速擁抱資本創意進取,但卻根基不穩,資本的助力并不能完全解決經營問題,反而略有“拔苗助長”之嫌,這也是通常“網紅”很少能走向“長紅”的主要原因。

這樣的劇本老消費“年輕時”也曾經歷過,存活數十年的老消費在悠長的歲月里通過自身的血淚教訓夯實基礎,進而構筑成強大的品牌護城河,具備了穿越漫長歷史周期的能力。

取長補短,如何向老消費學習成為了諸多新興企業亟待擺上日程的課題。

我們以以下幾個著名的老消費品牌為例,觀察下它們逆境翻盤、突破瓶頸的操作,希望能為新興企業的可持續經營提供一點思路。

1、安踏的收(并)購之旅

剛剛結束不久的冬奧會,作為本次冬奧會的官方體育用品合作伙伴,安踏品牌共贊助了12 支國家隊,我國以 9 金、4 銀、2 銅的成績位列獎牌榜第三名,所有獎牌均誕生于安踏集團所贊助的比賽項目。

同時憑借谷愛凌等簽約運動員和冬奧特許“國旗款運動服”有效提升了本土運動品牌的熱度,獲得了市場極大關注,穩居國內第一運動鞋服品牌。

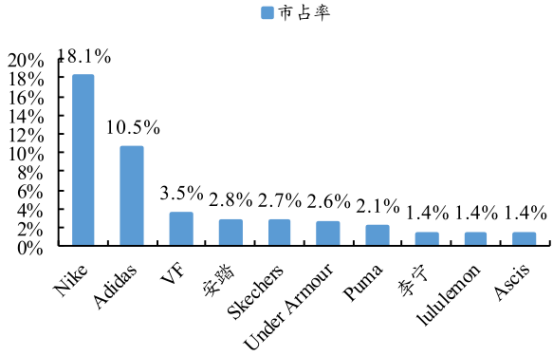

2020年全球運動鞋服市場占有率(數據源自國泰君安)

2005年憑借和CBA的8年贊助合約,安踏完成了年營收平均增幅達90%的戰績。

此后2010年簽約加內特推出的加內特戰靴,更是通過實力明星代言搭配極具震撼的售價,用性價比將品牌推向了一個新高度,2011年順勢一舉超越李寧,成為本土第一大品牌。

主打高性價比的安踏雖然備受歡迎,銷量喜人,但產品價格難以提升形成品牌溢價卻是一眾老消費難以跨越的一個障礙。

如何不影響基本盤,又能給營收注入活力打破瓶頸呢?

安踏給出的答案是2009年斥資3億人民幣收購意大利品牌FILA(斐樂)在中國的經營權,以FILA百年國外品牌文化的歷史定位國內中高端的市場,高毛利的優勢讓安踏集團在業績層面獨領風騷,而此次成功的收購更是一舉打開了安踏的多品牌收(并)購之路。

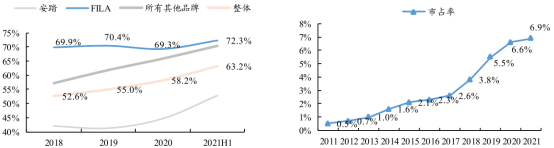

FILA毛利率和市占率(國泰君安)

2016年開始高速發展的FILA僅2020年的總收入就達到174.5億元,總營收占比49.1%,毛利率和市占率雙雙占優,門店擴張到逾2000家,成為安踏集團當仁不讓的業績造血主力。

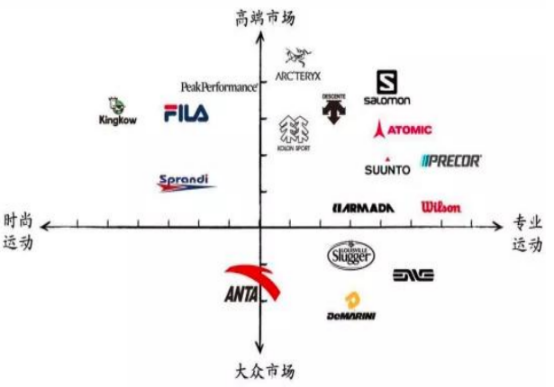

以FILA作為參考藍本,安踏集團從運動項目、品牌定位、價格區間差異這個思路又陸續收購并購了滑雪品牌DESCENTE、網球運動品牌WILSON、健身品牌PRECOR、越野跑及滑雪品牌SALOMON以及號稱“戶外愛馬仕”的頂級戶外品牌ARCTERYX(始祖鳥),構建了橫跨專業運動、時尚運動和戶外運動三大領域的品牌矩陣。

安踏集團品牌矩陣(國泰君安)

企業從做大到做強,除了聚焦本身的營收體系還要尋找出“第二增長曲線”來助力品牌登頂,多品牌的本意就在于通過不同的價格區間和使用場景來滿足不同的消費群體。

而收購并購現有的品牌依靠其在所在行業的優勢切入多個細分運動場景,無疑是效率最高的一種。

2、李寧的品牌升級

說起李寧,它和安踏作為國潮運動品牌的領頭羊在市場上一時瑜亮,我們心中更多的是其充滿想象力,不循規蹈矩的設計風格在融合國人情懷后所樹立的國貨新形象。

很少還有人會想起創始人李寧是和喬丹一起,1999年作為唯一的一位中國人入選了20世紀最佳運動員。

1990年創業,2008年借奧運會東風獲取了年收入最高峰近百億的成績,2010年趁著公司成立20周年之際,李寧嘗試通過“90后李寧”這一宣傳進行品牌升級,向更年輕化的品牌之路上轉型,但自以為是地盲目改變目標群體讓品牌升級之路一度陷入僵局。

用戶維護不到位,老用戶感覺被品牌拋棄沒有受到尊重,費力討好的90后用戶尚處于20出頭的年紀,消費能力有限,而彼時主打的產品既不酷又不時尚,品牌目標消費群體對此完全無感。

此后連續三年的虧損,品牌開始清理庫存,梳理品類的同時進行反思。

終于在2015年開始,在維系好老用戶的情況下,大膽啟用年輕品牌設計師,通過潮流設計結合中國元素牢牢把握住了年輕消費者的喜好,在產品設計和門店展臺形象布局上進行同步創新升級。

“少不入川”、“長安少年”、“隍城煙云”等主題產品備受文化自信的新一代消費者喜愛。

同時品牌頻頻出現在年輕人聚集地的各大社交平臺,通過頻繁互動不但對品牌進行了持續宣傳,還間接搜集了年輕群體的興趣和需求,為下一代產品的迭代做出了數據積累。

流量明星廣告代言、跨界聯名合作,利用粉絲經濟幫助營收增長,且不時通過國際時裝周向國內外用戶宣傳國潮之美,輔以雙微一抖的跟蹤發酵,持續提升著品牌的認知和影響力,建立起消費者品牌認同。

李寧終于徹底擺脫舊有“不浪漫罪名”,把中國文化內涵與品牌價值觀相結合,用品牌價值觀積極引導消費者行為,將潮流和時尚作為了品牌的代名詞,實現了高質量的增長,品牌升級成功。

品牌升級不是拍個宣傳片,不是簡單地換個LOGO、SLOGAN;

不是一次的行為,而是基于產品創新在消費場景上的改變,讓大家接受新品牌形象的一段持續改變的過程。

3、深耕渠道、品牌矩陣、擴張海外

20世紀末,時任伊利總助的潘剛沒有想到他制定的液態奶核心戰略會持續數十年,最終成為我國液態奶消費的王者。

截止至2021Q3,以經典和安慕希為代表的液態乳板塊營收 647.16 億元,占伊利營收的 76.13%,是伊利主要的收入來源。

同時在時代的變遷中,伊利與時俱進,緊抓機遇,分別在產業、產品、渠道方面做出了令人嘆服的改變。

產業方面,伊利不但在全國持續布局產業集群項目,打造世界一流的高端乳制品產業基地,還依托國內及大洋洲、東南亞等基地市場,穩步推進海外業務,將亞洲、歐洲、美洲、大洋洲等乳業發達地區聯結在一起,構建了一張集全球乳業資源體系、市場體系于一身的網絡,引領全產業鏈數字化、智能化轉型,加快國際化進程。

旗下安慕希酸奶、冰淇淋、優酸乳、牧恩黃油等多款明星產品已在21個國家和地區上市,在《2021亞洲品牌足跡報告》上顯示伊利品牌滲透率高達92.2%,獲得了億萬消費者的喜愛和認可。

產品方面,伊利在深入洞察消費者需求的基礎上積極創新,陸續推出“安慕希”芝士波波球常溫酸奶、“金典”低溫牛奶、“暢輕”纖酪乳低溫酸奶、“QQ星”兒童成長配方奶粉、“伊利”欣活紓糖膳底配方成人營養品、“伊利”可以吸的兒童奶酪、“妙芝”口袋芝士成人奶酪棒、“伊然”乳礦氣泡水及“植選”高蛋白植物奶等系列深受消費者喜愛的產品。

公司毛利率從2011的29.28%提升至21Q3的36.81%,也體現了公司產品的高端化戰略以及規模效應的正確施行。

而3月3日,伊利對澳優乳業的全面要約收購,兩者在嬰配粉市場的份額合計已達12.5%,迅速超過達能成為行業第二,此后兩者將在品類(牛奶粉VS羊奶粉)、供應鏈(國內VS進口)、渠道(9萬母嬰店VS精細化管理)方面優勢互補進入戰略深度協同新時代,通過自有品牌金領冠和澳優相關品牌分別沖擊中高端和超高端嬰配粉市場,在奶粉市場強勢突圍,一改乳制品第一大子品類的競爭格局,進而向行業第一的目標靠攏。

渠道方面,伊利有鑒于蒙牛大商制后期渠道管控力偏弱的弊端,采取前期投入大、用時長,但對終端管控更強的深度分銷模式。

在此基礎上繼續深化全渠道戰略布局,積極拓展“會員營銷”、“社群營銷”、“跨界營銷”、“熱門IP聯名訂制”、“O2O到家”等新零售模式,豐富營銷場景的同時通過渠道下沉緊抓鄉鎮發展機遇,配合與電商平臺的戰略合作,帶動了業務的快速增長,初步建立了全渠道掌控優勢,使得液態奶滲透率達到驚人的85%。

伊利通過領先的創新能力、對上游資源的掌控和全渠道的戰略布局搭建成品牌護城河,在全球乳制品行業之王的路上加速前行。

4、東鵬特飲

提到東鵬特飲,這個從1995年紅牛剛進入國內不久就跟進推出造型、功效甚至連口號“累了、困了,喝XX”都Copy不走樣的品牌,終于在近日以上市首年的年報數據令人看后,感慨良久只有一句話:一直在模仿,終于有超越。

從1995年紅牛剛進入中國兩年左右,急于擺脫清涼飲料微薄利潤的東鵬飲料公司請了時任紅牛代工廠廠長的林木勤幫助轉型,并推出了同類型功能飲料東鵬特飲。

東鵬特飲推向市場第二年就拿到了廣東省的最佳產品獎,六年后隨著2003年紅牛做為NBA在中國的首個合作伙伴通過央視轉播紅遍全國時,一心改變命運的東鵬飲料卻高開低走,因為經營不善走到了破產的邊緣,最終被“東鵬之父”林木勤舉債集資接盤。

如今2月28日東鵬飲料在2021年年報中甩出了一份令人驚詫的答卷,報告期內營收、凈利實現雙增。

公司營業收入為69.78億元,同比增加40.72%;歸屬于上市公司股東的凈利潤11.93億元,同比增長46.90%。

圖片源自東鵬官網

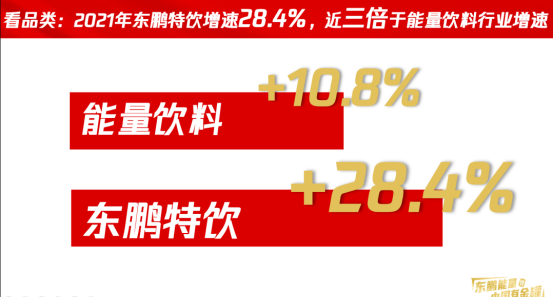

東鵬飲料去年近70億元的營收中,東鵬特飲貢獻了超過九成的收入。但從能量飲料銷售量來看,東鵬特飲在我國能量飲料市場份額占比由27.00%上升至31.70%,已超越紅牛成為我國銷售量最高的能量飲料。

“模仿者”逆襲成王,離不開以下幾點。

精準定位:以現有自駕車主、貨車司機等“開車一族”,外賣騎手、快遞小哥等“藍領人群”,醫護白領、IT程序員等“白領消費者”為基礎,引申至“運動人群”、“學生人群”、“娛樂人群”、“加班人群”、“需要好狀態人群”等擴展場景需求,打造精準專案。

產業戰略:構建集團大供應鏈的管理組織,推進供應鏈產銷協同模式,由供應端到業務端實現產銷存一體化管理;

公司將在華南基地、安徽基地、重慶基地、增城基地新增產品生產線,繼續推進長沙基地和衢州基地的建設工作,穩步推進深圳基地和汕尾基地的選址、征地和土地招拍掛等相關事宜,為華南、華中、華東、西南區域市場的鞏固和發展提供堅實的保障,減少長距離物流運輸成本。

市場戰略:從區域營收結構上看,華東與西南區域營收增長幅度較大。去年,東鵬飲料華東區域實現銷售收入7.72 億元,同比增加 79.07%;西南區域實現銷售收入4.32億元,同比增加65.37%。顯而易見,東鵬正在逐步減少對發家之地廣東區域依賴的同時加速全國化布局。

在渠道方面相對于紅牛400萬終端網點數量,東鵬仍具備網點擴張空間,加強終端網點開拓,并對現有市場進行渠道細分仍然是可持續的拓展策略。

品牌戰略:持續通過明星代言、影視綜藝廣告植入、新媒體矩陣聯合報導等形式進行大眾品牌傳播,深化公司產品的功能價值教育,緊抱2013年被紅牛莫名拋棄的“困了,累了喝XX”這個集品牌、場景、需求為一體的廣告語不放,使東鵬特飲成為“累困”狀態的第一選擇。

產品戰略:聚焦飲料賽道,深挖“累了困了”的消費場景。在運營初期遭遇困境時及時掉頭在包裝上采用了有別于紅牛罐裝的PET 瓶裝,在避開和行業巨頭正面碰撞的基礎上有效地降低了成本,3.5元/瓶極具性價比的售價為企業吸引了“開車一族”、“藍領人群”等用戶群體的熱捧。

2021年為了豐富產品類型,東鵬飲料以用戶對口味和功能的需求,先后推出“東鵬 0 糖特飲”、“東鵬大咖”搖搖拿鐵,以及主要面向廣大女性消費者的“她能”果汁能量飲料。

2022年計劃繼續以東鵬特飲為核心,推出針對運動場景的清淡型能量飲料“東鵬運動特飲”、勁爽氣泡經典原味的能量飲料“東鵬氣泡特飲”、“250ml新金罐”及“335ml苗條罐”等產品類型,以滿足消費者不同場景的飲用需求,構建東鵬“能量+”產品矩陣。

從市場發展來看,紅牛營銷上過于固定的模式,在品牌影響力上已漸不如銳意前行的東鵬。

隨著全國銷售渠道的成熟,以及產品結構的豐富,不久的將來,東鵬新王登基在即。

不是所有的消費都可以用互聯網模式重做一遍,潮起潮落間,無所謂新舊,更沒有一個既定的萬能公式,不同的品牌往往選用最符合自身的方式發展生存,沒有對錯。

但只要商業行為還在,一些本源性的東西是不會改變的,如產品能解決用戶的哪些痛點和需求,企業的商業模式是怎樣,當前的行業壁壘和企業的核心競爭力以及未來的商業可拓展性等都是構筑企業護城河沖破行業壁壘或發展瓶頸的必要條件。

資本可以錦上添花,唯時間的沉淀才可跨越周期,敬畏商業的本質方得始終。