文|每日財報 呂明俠

2月18日,五糧液(000858.SZ)發布了更換集團負責人的公告。任命曾從欽為五糧液集團黨委書記、董事長,李曙光則不再擔任五糧液相關領導職務。

作為曾經的“二把手”,曾從欽自2019年9月進入五糧液,任五糧液集團公司黨委副書記、股份公司黨委副書記,一直與李曙光做搭檔。雖然其此次上任并非空降,但也給五糧液未來的戰略層面帶來了極大的想象,牽動著外界投資者的目光。

功過后人說

除了“一把手”的變動之外,其余的領導班子也發生了變動。

公告顯示,蔣琳將代替彭智輔為董事會秘書,同時兼任副總經理;聘任岳松為副總經理;聘任蔣佳為總經濟師;而趙東不再擔任副總經理,變更為總工程師;劉明不再擔任總工程師,改為第五屆監事會監事候選人。同時,公司同意提名肖浩為第五屆董事會董事候選人。

就市場反應而言,高管變更的消息并未給五糧液股價帶來正向影響。公告次日開盤后,五糧液股價一度下探至165.25元/股,再創年內新低,當日下跌超過5%,較前期257.21元/股的短期高點跌去近35%。

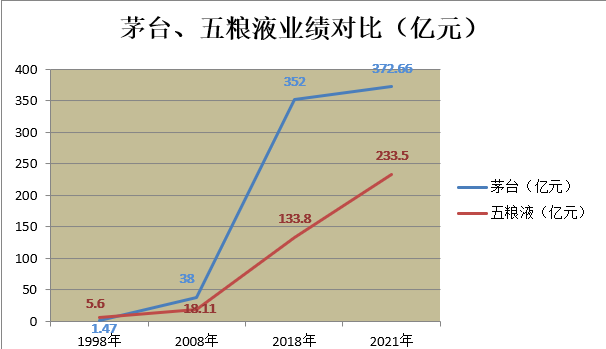

3月9日晚間,五糧液雖未公布月度業績報告,但也適時發布了2021年主要業績數據公告。根據公告,五糧液在2021年1-12月份實現營收662億元左右,同比增長15%左右;實現歸屬于母公司的凈利潤233.5億元,同比增長17%左右。

就此表現而言,只能說比較中規中矩,雖然營收和凈利潤都實現了15%以上的增長,但是兩項業績指標并未達到五糧液當初確定的20%增長預期。而如此業績表現,從某種意義上說,就是李曙光離任的最后答卷。截至3月10日收盤,其股價略有回升報172.15元/股,市值6682億元。

從2017年任職董事長到眼下離任,李曙光帶著五糧液開展了二次創業,并在五糧液內部推動進行了一系列改革,包括對核心大單品“普五”進行第八代升級、推動五糧液高端產品戰略等等,在其5年任期內,五糧液的業績保持著穩定增長。

至此,人事變動后,業內對李曙光任職五糧液期間的評價,最終都會留給后人評說。

苦追不成反“增壓”

就市場近些年的討論焦點,還是莫過于五糧液和茅臺之間的差距加大。

要知道,1998年茅臺剛登陸資本市場時,五糧液的營收是茅臺的4.6倍,凈利潤是茅臺的3.9倍。在營收規模方面,2016年五糧液與貴州茅臺的差距為156.11億元,但到了近兩年,差距已擴大至近400億元。

而這也是五糧液在與茅臺競爭中不得不面臨的現實:高端產品品牌價值被稀釋,產品溢價遠未到茅臺水平,子品牌業務線過多,導致市場高端認知始終難以建立,與行業第一差距逐漸拉大。

制圖:每日財報

Wind數據顯示,2017年-2020年,五糧液凈利潤增速分別為42.58%、38.36%、30.02%、14.67%,逐年下滑。同時,2021年業績表現也沒有大躍升。眼下,其增速表現不但在白酒行業上市公司中保持低位,更是遠低于瀘州老窖等一眾玩家。

為了對標茅臺,去年12月五糧液宣布:“八代普五計劃外價格由999元/瓶提升為1089元/瓶,計劃內價格保持889元/瓶不變”,第八代五糧液的出廠價從889元提升為969元,增幅近9%。至此,五糧液出廠價格與飛天茅臺完成對標。

但也可以料想,價格上雖然對標了茅臺,壓力卻來到了經銷商這邊。以史為鑒,比如早在2013年,五糧液就曾強勢提價而導致價格倒掛,旗下渠道一度陷入危機之中。至于此次變動,自然也存在壓力產生。

變革繼續

五糧液曾經享受過價格最高者的待遇,現在卻追著茅臺的影子在跑,而且還被一眾追趕者盯著不放。自己夾在中間想大跨步提價,卻又奈何體質不行,撐不起虛胖的價格。面臨諸多尷尬,這也無疑給新領導層出了道難題。

再就行業層面,據中國酒業協會的數據顯示,白酒產量由2016年的1358.4萬千升下降到2020年的740.7萬千升,規模以上酒企的數量由1600余家下降到1000余家。

與產量下滑趨勢一致的是,從2016年以來,我國白酒的銷量也在呈現出逐年下降的趨勢。現在,伴隨喝白酒的人越來越少,頭部酒企依靠漲價和行業集中度的兩大“利器”帶來的紅利或難持久。

此外,早在2020年初,五糧液就提出了十四五時期成為“十四五”期間創建世界500強的戰略目標。彼時的進入門檻約為年營收1500億元人民幣左右,對比2021年的表現來看,還有一定差距。綜上可見,對于五糧液新掌門曾從欽而言,上任后的壓力并不小,這也意味著五糧液的變革還遠未結束。