文|動脈新醫藥

如今,“搶”到九價HPV疫苗似乎成了朋友圈最值得“炫耀”的事兒。

九價HPV疫苗一針難求,原本四千多的價格被私立醫院炒到六七千也無法改變疫苗供不應求的局面。近年來HPV疫苗像一把火一樣迅速席卷我國,這讓我們再一次將目光聚焦到背后的研發公司,被譽為“疫苗之王”的默沙東。默沙東有著超過100年的疫苗行業經驗,先后研發了多種全世界熟知的疫苗,比如:麻疹疫苗、腮腺炎疫苗、乙肝疫苗等等。

然而,除了大眾所熟知的疫苗之外,默沙東近年來也在不斷擴大其他領域的研發,心臟代謝紊亂和腫瘤都作為公司的重點研發管線,也正因如此,默沙東才盯上了專注于抗癌藥和針對罕見病的孤兒藥研發公司Acceleron。

2021年11月22日,世界醫療巨頭默沙東宣布完成對制藥公司Acceleron Pharma的收購。此次對Acceleron的收購是默沙東成立以來繼2009年411億收購先靈葆雅后的第二大收購案,也是2021年全球最大的收購交易,最終以總價值115億美元(約合731億元人民幣)的收購價使2021年的其他兼并收購難以望其項背!

默沙東斥巨資收購Acceleron以擴充管線固然吸引眼球,但同樣也讓人對此次收購案的另一位主角Acceleron充滿好奇,它到底擁有怎樣令人無法拒絕的實力和價值?

Acceleron以TGF-β超蛋白家族切入罕見病領域

提到罕見病,其市場潛力并不被很多人看好,其實不然。

罕見病因其患病人群少、市場需求少、研發成本高,很少有制藥企業關注其治療藥物的研發,所以又被形象的稱為“孤兒病”,故而罕見病的治療藥物又被稱為“孤兒藥”。

孤兒藥在研發過程中需要滿足新藥研發基本的臨床要求。但是,受眾數量少這一典型特征就大大增加了新藥的臨床試驗難度。因為孤兒藥研發困難,這也造成了罕見病領域的藥物及其稀缺,幾乎處于空白狀態。

據不完全統計,中國有2000多萬罕見病患者,全世界已經發現的罕見病種類大概有7000種,其中80%為遺傳性疾病,并且在罕見病患者中兒童數量約占一半,1歲以下嬰兒死亡原因中,約35%是由罕見病引起的。到目前為止僅有不到1%的罕見病有上市藥物可供使用治療。

近年來,隨著各國政府的鼓勵和資助,罕見病得到更多的重視,越來越多的企業加入罕見病領域孤兒藥的研發隊伍中,罕見病患者群體也越來越引起社會的關注。

據Frost&Sullivan資料顯示,全球罕見病藥物市場規模將由2020年的1351億美元增至2030年的3833億美元,年復合增長率高達11%。

由此可見,罕見病領域的孤兒藥研究市場潛力巨大,亟待開發。

Acceleron的研究重點是通過利用TGF-β蛋白超家族的力量,致力于為患有罕見疾病的患者發現和開發創新藥物。

TGF-β超家族由參與發育的分泌蛋白質和一系列重要的細胞過程組成,包括信號傳導、分化、代謝、蛋白質合成、運動和微環境依賴性侵襲等。人體內某些不平衡的狀態會引起蛋白質水平增加或降低,這可能導致許多疾病的發生。

故而,調節TGF-β超家族對疾病的控制及其重要。在公司成立快二十年期間,一直致力于利用TGF-β超家族的力量去研發和試驗治療罕見病的藥物,不斷尋求突破,一步一步走到今天。

但其實,在公司發展途中也不是一直一帆風順,一路上也不斷遇到挑戰,面臨挫折,也曾遭遇重大失敗。

Acceleron與夏爾合作的肌肉生長抑制素抑制劑ACE-031在杜氏肌營養不良癥(DMD)試驗中失敗,后續藥物ACE-083在面肩肱型肌營養不良癥和Charcot-Marie-Tooth (CMT)疾病中也沒能夠達到預期的效果,最終在2020年被放棄;ACE-041也在臨床Ⅱ期腎癌試驗中失敗,最終也在2017年停止對其的進一步研發和相關臨床試驗。

幸運的是, Acceleron及時對發展戰略做出調整和取舍,成功的度過了這些“危機”。基于對TGF-β蛋白超家族多年的研發和臨床試驗,目前Acceleron在血液學方面已經有獲批上市的藥物Reblozyl,用于治療β地中海貧血相關貧血;在肺血管方面的候選藥物有sotatercept和ACE-1334,均處于臨床試驗階段。

上市新藥Reblozyl年銷售額或可超40億美元

Acceleron是一家以臨床階段為主的生物制藥公司,目前管線上的產品分為兩大板塊,其中已經有新藥出售的板塊是針對血液系統疾病的。其中,管線中的血液學產品Reblozyl在美國、歐洲和加拿大已經獲得批準上市。

Reblozyl是第一個獲FDA批準治療β地中海貧血相關貧血的藥物,同時也是十多年來第一個獲FDA批準用于需要輸注紅細胞(RBC)且接受一種紅細胞生成刺激劑治療失敗的MDS(骨髓異常增生綜合征)患者的新治療方案。

Reblozyl的活性藥物成分為luspatercept,這是一種首創的紅細胞成熟劑(EMA),Reblozyl是第一個也是唯一一個獲得FDA批準的紅細胞成熟劑,代表了一類新的療法,通過調節紅細胞成熟后期階段來幫助患者減少紅細胞輸注負擔。該藥是一種可溶性融合蛋白,由人IgG1的Fc結構域與激活素IIB型受體(ActRIIB)胞外結構域融合而成,作為一種配體陷阱,通過靶向結合可調節晚期RBC成熟的TGF-β超家族的特定配體,以減少Smad2/3信號通路的激活,改善無效紅細胞的生成,促進晚期紅細胞的成熟,提高血紅蛋白水平,改善患者貧血癥狀。

Reblozyl 作為處方藥可以用于治療MDS-RS(骨髓涂片存在環形鐵幼粒細胞的極低危至中危骨髓增生異常綜合癥)或MDS/MPN-RS-T(骨髓涂片存在環形鐵幼粒細胞且伴有血小板增多癥的骨髓增生異常綜合癥/骨髓增生性腫瘤)的貧血,這些患者需要定期輸注紅細胞,但對紅細胞生成刺激劑 (ESA) 反應不佳或無法接受紅細胞生成刺激劑 (ESA)。Reblozyl雖然可用作紅細胞輸血的替代品,但不能作為需要立即治療貧血的人的紅細胞輸血的替代品。

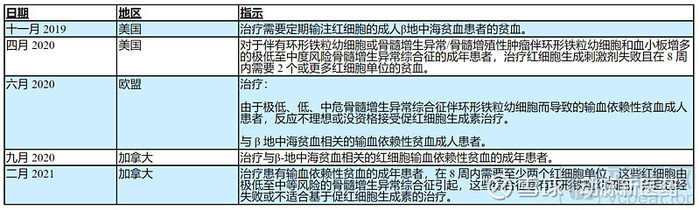

迄今為止,Reblozyl已在以下地區獲得了以下適應癥的監管批準:

其中,美國市場由擁有該公司11.5%股份的百時美施貴寶(BMS)負責商業化,僅2021年前三個季度銷售額就超3億美元,Acceleron還獲得超4800萬美元授權收入。據BMS和Acceleron估計,針對目前批準的所有適應癥和正在開發的適應癥,未來Reblozyl的年銷售額最高可能超過40億美元。

除了現有被批準的適應癥外,Acceleron的科學家還發現,Luspatercept-aamt還可結合幾種TGF-β超家族配體,從而減少Smad2 / 3信號傳導。故而luspatercept-aamt 還正在被開發用于治療非輸血依賴性 β-地中海貧血、骨髓纖維化患者的貧血,并作為低風險 MDS 患者的一線治療藥物。

Acceleron攜sotatercept打入價值數十億的肺動脈高壓領域

Acceleron在肺部疾病中的主要研究旨在解決TGF-β超家族的促增殖蛋白和抗增殖蛋白之間的信號傳導相互作用,以減少或逆轉肺血管的病理重塑。

公司正在開發用于治療肺動脈高壓(PAH)的藥物,目前的主要治療候選藥物 sotatercept(ACE-011)具有一種新的作用機制,有可能改善肺動脈高壓( PAH )患者的短期和或長期臨床結果。

Sotatercept 是一種用于重新平衡 TGF-β 超家族信號傳導的逆向重塑劑,旨在為肺動脈高壓(PAH)患者重新平衡 BMP(骨形態發生蛋白)/激活素信號傳導。Sotatercept擁有能夠阻斷已知在PAH中上調的TGF-β超家族配體的能力,并且基于發表在《科學轉化醫學》上的臨床前數據,sotatercept可以促進增殖性激活素信號傳導和抗增殖BMP信號傳導的再平衡,從而可能逆轉由疾病引起的病理重塑并恢復血管穩態。

目前,肺動脈高壓 (PAH) 患者的治療選擇仍然僅限于血管擴張劑療法,而這些療法并未解決該疾病的潛在病理生理學問題。Sotatercept 是 Acceleron 研發的新型配體陷阱,目前已在進行 3 期臨床試驗,最近的數據表明,sotatercept 將成為第一個可供 PAH 患者使用的疾病改善劑。

2019年9月,FDA授予了sotatercept孤兒藥資格(ODD)。2020年04月FDA有又授予sotatercept治療肺動脈高壓(PAH)患者的突破性藥物資格(BTD)。

肺動脈高壓是一個價值數十億美元的市場,Acceleron的肺動脈高壓在研藥物無疑能夠帶領Acceleron進入肺動脈高壓市場搶占豐厚資源。將來,Sotatercept有望成為第一個不僅可以治療癥狀并減緩疾病的藥物,甚至有可能直接治愈肺動脈高壓。

在肺部相關管線中,除了Sotatercept,Acceleron還在研究早期肺部候選藥物ACE-1334的潛力,計劃將其推進到系統性硬化癥相關間質性肺病(SSc-ILD)的臨床試驗中。系統性硬化癥相關性間質性肺病(SSc-ILD)是一種罕見的、進行性的自身免疫性結締組織疾病,其特征是免疫失調。

ACE-1334是一種TGF-β超家族配體陷阱,旨在結合和抑制TGF-β1和3配體。ACE-1334在多種纖維化臨床前模型中顯示出強大的抗纖維化活性。公司已經在健康志愿者中完成了ACE-1334遞增劑量的1期臨床試驗。FDA已授予ACE-1334在系統性硬化癥相關間質性肺病(SSc-ILD)患者中的快速通道指定以及用于治療系統性硬化癥的孤兒藥指定。

從Acceleron在2020年和2021年對研發藥物的資金投入也可以看出,公司不斷加大對藥物研發和臨床試驗的投入,正是想抓住肺相關疾病的市場,在這潛力巨大的市場中分一杯羹。

Acceleron完全當得起默沙東115億美元的收購價

Acceleron專有的發現平臺、獨家知識產權以及世界一流的內部科學團隊激發了默沙東的收購熱情,但能讓默沙東最后真的收購Acceleron,不僅僅是因為Acceleron擁有的實力,還因為它能給默沙東帶來的巨大價值。

無論是Acceleron已經獲批上市用于治療β地中海貧血相關貧血的Reblozyl,還是處在臨床階段用于治療肺動脈高壓的藥物Sotatercept、用于治療SSc-ILD的藥物ACE-1334,都剛好與默沙東本身的一條重要發展方向不謀而合。收購 Acceleron 能夠加強默沙東心血管疾病產品組合的研發。

“戰略業務發展是默沙東的首要任務,因為我們希望推動可持續增長,并通過突破性科學研究進一步支持和平衡我們的管線,”默沙東公司首席執行官兼總裁羅布.戴維斯說,“Acceleron 的創新研究已經產生了令人矚目的后期候選藥物,它補充和加強了我們不斷增長的心血管產品組合和管線,并有可能在默沙東引以為傲的心血管疾病領域原有的基礎上再接再厲。”

TGF-β信號通路在腫瘤免疫上的應用前景,對于默沙東的腫瘤新藥研發來說,更是如虎添翼。

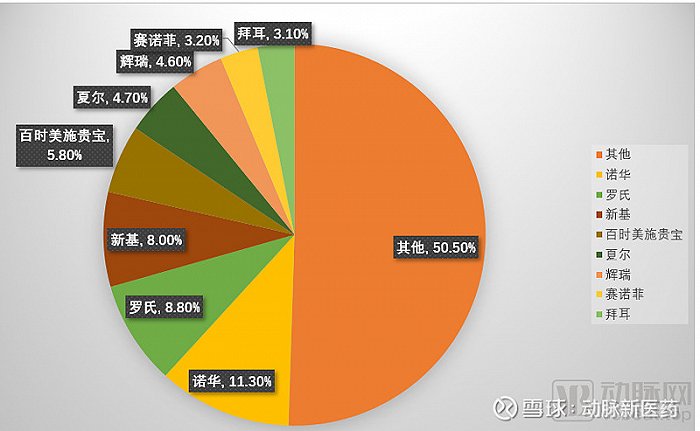

而且,當前全球孤兒藥市場幾乎被諾華、羅氏、新基等國際制藥巨頭占據。其中,諾華在孤兒藥市場中相對領先,以相對明顯的額優勢占據了11.3%的市場份額;緊隨其后的是羅氏和新基,各占據8.8%和8.0%的市場份額;再之后是百時美施貴寶(5.8%)、夏爾(4.7%)、輝瑞(4.6%)、賽諾菲(3.2%)和拜耳(3.1%)。

令人遺憾的是,作為世界醫療巨頭之一的默沙東似乎在罕見病和孤兒藥方面并沒有一席之地,而Acceleron不僅本身就致力于罕見病領域的藥物研究,而且已經有孤兒藥產品獲批。這將是對默沙東在罕見病和孤兒藥領域的一大填補,助力默沙東進一步抓住全球市場。

除了Acceleron擁有的候選藥物擁有巨大的潛在價值以外,Acceleron本身的經濟實力也無法令人小覷。自成立以來,Acceleron已經在多輪融資中已籌集到總計9.87億美元(約合62.7億元人民幣)資金,上市的新藥Reblozyl更是能為Acceleron帶來了持續巨大的收益,多年以來在各個合作中也收獲頗豐。

Acceleron在2008年和新基就ACE-011達成合作。新基支付了 5000 萬美元預付款,并購買了 500 萬美元股票,而且同意如果 Acceleron 上市,則再購買 700 萬美元的股票,且未來還可能支付高達 5.1 億美元的里程碑費用。

2012年,Acceleron再度與新基合作。新基獲得了ACE-536的全球權益,為此支付給Acceleron 2500萬美元,并承諾了高達2.17億美元的里程碑付款。

路人在感嘆Acceleron以如此高的收購價“飛上枝頭變鳳凰”的時候,殊不知它本身就不是“山雞”。Acceleron 的價值只會隨著更多臨床試驗數據的發布而增加,我們完全有理由相信 Acceleron 的管線將繼續表現良好,并且進一步展現公司的價值。

所以,無論是Acceleron在心血管領域對默沙東現有管線的加持,還是Acceleron在罕見病領域突出的實力,亦或是Acceleron本身就不俗的經濟收入,這一切對于正在擴充心血管管線、加大擴展全球孤兒藥市場的默沙東來說,都是其發展擴大必不可少的。