文|藍海經濟觀察 沈奇 楊政

1、基金規模屢創新高

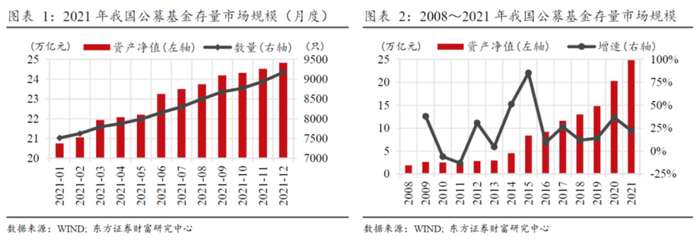

根據東方證券數據,2021年,我國公募基金市場保持高速發展,市場規模再創新高,達到24.8萬億元(數量總計9175只),增速22.5%。

基金業協會數據顯示,從2021年全年情況來看,私募基金的規模從2020年底的15.97萬億元增至2021年末的19.76萬億元,合計增長了3.79萬億元。

2021年規模增長最迅猛的是私募證券投資基金,共增加了2.36萬億元,到12月末規模升至6.12萬億元,漲幅達到63%。

此外,私募股權投資基金與創業投資資金也獲得了增長。私募股權投資基金,2021年規模增長了1.05萬億元,到年底存續規模為10.51萬億元,突破了10萬億元。創業投資基金,規模增加了6697.86億元,2021年底規模為2.27萬億元。另外,私募資產配置類基金的規模也從9.96億元增至46.48億元,增長了36.52億元。

2、基金的頭部效應

從增量上看,據中信證券2020年12月末統計,2020年僅以主動權益基金口徑看,TOP10基金管理公司在主動權益基金的新發份額占比為58%、TOP20的占比達76%;2021年,市場遭遇回落,但根據時代周報的統計,2021年TOP10的基金公司在主動權益基金的新發份額占比仍多達50.9%,市場的回落對頭部基金的影響并不大,但尾部基金已經屢現發行失敗。

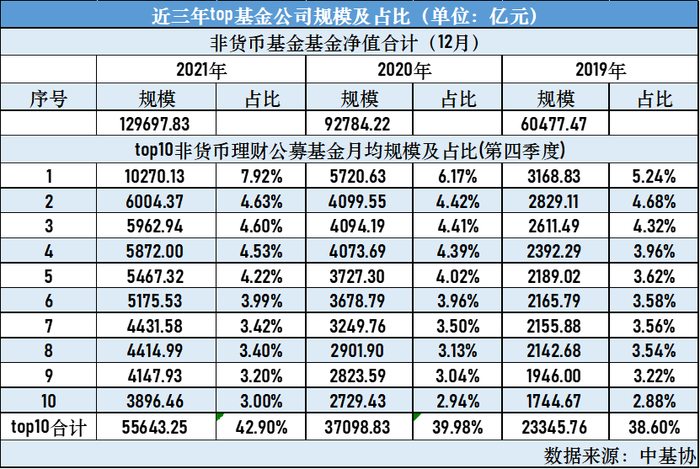

從存量上看,根據中基協數據,2021年12月非貨幣基金基金凈值合計約為129697.83億,已經比2019年多了1倍還多,其中top10基金公司占約42.90%,較2年前增長4.30%,其中尤其是處在第一位的易方達基金,一家就占據總規模的7.92%。

3、基金無法規避市場的殘酷

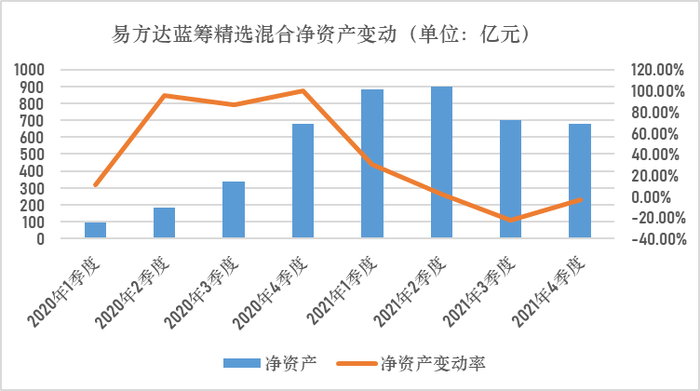

以易方達基金中人氣最高的易方達藍籌精選組合(005827)為例,這支基金在2021年年初凈值一度攀升到3.5287,但在隨后的一年多中,凈值不斷收縮,截止2022年3月8日,凈值已從高位滑落約39%,至2.1526,幾近腰斬。

值得注意的是,在腰斬的途中,基金凈資產并沒有相應的下降,相較2020年同期仍然是有很大提升,2021年第三季度基金凈值較2020年上升16%,而凈資產規模則上漲105.81%,在資產縮水的過程中,投資者因為損失厭惡心理很難做出離場的決定,但入場時的“明星效應”的成效卻是非常快。而除監管已明確的貨幣基金經理薪酬不得與規模掛鉤與私募基金外,公募基金經理們的激勵主要源于管理的規模,“基民”的損失與基金經理關系并不大。

而且這些“明星”往往周期很短,根據證券市場周刊的文章(詳見參考文章)統計,2011年之前成立的所有398只主動股票型和偏股混合型公募基金,在十年間,只有一只基金的收益率一直排列在前50%,十年累計凈值收益率472.41%,年化收益率19.06%。該基金十年的累計收益率排名是第3名(3/398)。值得注意的是,該基金期間換過兩次基金經理,同一基金經理連續十年同業排名前二分之一沒有出現過。

4、機構投資者與上市公司

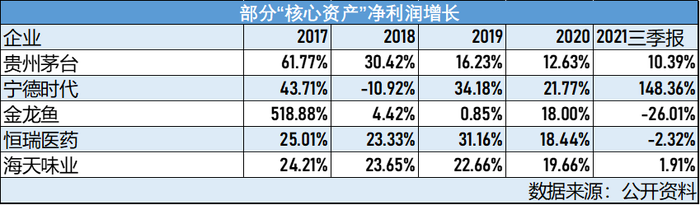

從上市公司單季度凈利潤增長率來看,除去受基數較低導致的2021年利潤增加,機構投資者的壯大并沒對上市公司的凈利潤有什么正向反應。很多權益類基金抱團在所謂“核心資產”上,僅過去一年,很多核心資產利潤增長都不再能達到預期。

以幾只“茅”為例,除寧德時代凈利潤增長很大外,貴州茅臺、恒瑞醫藥、海天味業都出現了頹勢,其中金龍魚更是處在上市后的“業績變臉期”,凈利潤大幅下降。

機構投資者擁擠在少數賽道之上抱團時,很多情況并沒有得到實際的業績驗證,更多的是靠后入的流動性才使得資產價格膨脹,而另一方面,很多基本面良好的企業反而股價因缺乏流動性受到打壓。顯然,機構投資者并沒有給市場帶來什么新東西。

5、機構投資者的規模獲得了很大的增長,但金融市場需要的不僅僅是量的增長,也要有效率的提升,效率的提升需要看金融市場能否滋養出有市場競爭力的市場主體。

對非機構投資者而言,選擇機構并非簡單的對人氣、收益的考察,還要從機構人員的從業經歷、過往業績、管理風格結合市場的具體情況做統籌考慮。很多時候,人氣與未來的業績反而是負相關的。

參考文章:證券市場周刊《合理投資目標的設定及心理建設》