文|財經琦觀

上一篇中,我們談了百度的廣告業務以及相應的業務主體百度移動生態。

最終的結論是“穩中有退”。

考慮到互聯網模式創新節奏放緩的大背景,以及短視頻對其余模式強勢蠶食傾軋的大趨勢,我們認為百度MEG在近兩年來是頂住了壓力的。

如果再進一步考慮到2019年,百度先后經歷了魏則西事件、陸奇“ALL in AI”中興未遂、向海龍重磅離職(魏則西事件反思后的延伸結果)等劇烈變動,手百團隊穩住陣腳的歷史意義就更是明顯。

復盤來看,這一業務的成功主要有兩個意義。

一方面為百度補上了那張“移動互聯網的船票”,雖然是在移動互聯網的時代末期,但這也為后續的商業發展補全了業務拼圖,留下了C端的場景抓手;

另一方面,該業務為百度重注未來爭取了時間。

不夸張地講,如果移動端的廣告業務繼續下滑(2019年第一季度,向海龍離職之際百度迎來史上第一次由盈轉虧),那么縱使百度有再多的前瞻布局,那么恐怕也逃不開大幅引入外部資本的命運。

而現如今,截至2021年12月31日,百度現金、現金等價物、受限制資金及短期投資為人民幣1,909億元,自由現金流(不包括愛奇藝)為人民幣16億元,生存無憂。

當然了,我們也無須諱言的是,廣告業務撐不起百度的未來。

在即將到來的下一個時代里,廣告業務既不能能代表先進商業模式,背后站著的也不再是最先進生產力。

甚至在我們的判斷里,隨著時間的推移,廣告營收越可能被視為企業的“負資產”——賺得越多,占營收比重越大,投資價值也就越低。

“第二增長曲線”,是響徹在當下互聯網行業的主旋律。

01 “云”保下限

百度很幸運,由于主線業務的過早出現危機,它考慮第二增長曲線的時間比誰都早。

眼下,百度以人工智能為核心,以智能云、智能駕駛、AI服務平臺(飛槳、百度大腦)、智能音箱(小度)甚至元宇宙(希壤)為具體布局,頻頻向資本市場展示著自己的“美麗羽毛”。

紛繁之下,個人投資者更需要沉下心來去近距離觀察每一個業務,避免停留在“百度重注人工智能→人工智能很有前景”的一把抓印象流。

我們依次來看,先來看智能云。

行業來看,隨著數字經濟進程的不斷加快,以及政策主體對“抽稅式商業模式”的打壓,左右夾擊下,整個互聯網行業的發展機遇已經從消費互聯網轉向了產業互聯網,而云業務就是該領域中盤子最大,商業路徑最為確定的服務抓手。

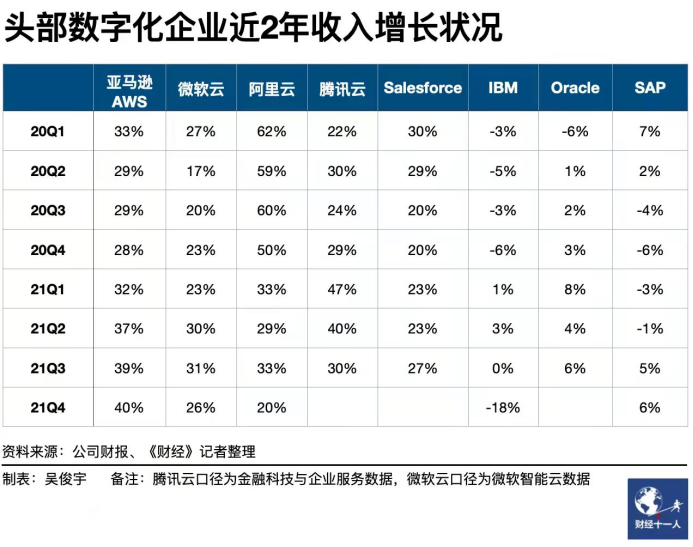

艾瑞數據顯示,2021年上半年,中國整體云服務市場規模為1620億元,同比增長38.3%。

雖然相比于行業發展初期動輒60%的高增長有所回落,但整體依然處于藍海市場。

回到百度方面,2021年第四季度,百度智能云營收52億元,同比增長60%,2021年實現全年總營收151億元,同比增長64%。

需要指出的是,這種高增長是建立在基數較小的基礎之上的。

作為對比,國內頭部廠商阿里云在剛剛發布的第三季度業績報告中顯示,阿里云2022財年三季度營收為195.39億元,僅一個季度就拿下了百度該業務全年的營收,但同比增速已經回落至20%。

此外值得注意的是,作為一個提供算力的重資源項目,云計算在發展初期其實并不那么高端,無非就是堆機器,甚至帶有一些傻大黑粗的感覺。

但隨著時間的推移,各家頭部云廠商都在不斷根據自己的優勢,來為云計算中附加更多的特性服務。

比如微軟憑借著其軟件優勢,給出了Office+Teams+Azure的套餐;

亞馬遜則在混合云方面先行一步,拿出了AWS Outposts;

谷歌則在自身的開源容器編排系統的基礎上,拿出了兼容性極強的Google Anthos等云計算形態。

具體到百度,則是提出了“云智一體”的戰略。

結合自身在人工智能的技術基礎,專精于針對AI場景下的特殊需求,從數據上云到存儲再到高性能計算,都表現出了快捷接入、高效存管、極致性能的產品特征。

因此理論上來說,百度智能云的未來,與國內外AI項目的增長速度有著直接關聯。

如果AI項目越來越多,那么百度智能云的市場,也將隨之越來越寬廣。

但實際情況一定會比這一設想更加復雜,且不說AI項目的數量是不是一定就會不斷增長,就算整個市面上的所有數字化項目都走向“AI為主”,在這一發展過程中,已經有了身位優勢的阿里云,華為云,騰訊云,也有著充足的資金、技術以及時間窗口去覆蓋調整。

終局來看,整個云市場的定位是“新基建”。

基建這個東西,社會價值巨大,政治價值巨大,唯獨商業價值不那么高。

綜上所述,云產業的市場前景很大,但基建屬性以及B端屬性使得其市場總盤一定是有限的。

身處其中的百度智能云,目前仍處于相對比較舒服的快速發展階段,增長空間依然比較樂觀。

綜合考慮其差異化競爭策略(加分項),當前身位(相對落后但已有船票在手),潛在的競爭壓力,以及遲早會到來的紅海市場貼身肉搏(對頭部來說這一場景已經在眼前了),百度智能云的發展潛力相對較大,但同時也要看行業發展階段的臉色。

整體來看不確定性是偏低的,其中最大的變量便是在即將到來的激烈競爭中相關團隊是否做好了相應的心理準備,節奏的變化往往是彎道超車的最佳時機,但也確實是車毀人亡的事故高發地段。

對百度整體而言,云業務的最大價值在于確保這家企業的未來安全感,這種安全感是

02、“車”的遺憾

除了云業務之外,智能駕駛是百度手中的另一張“大牌”。

整體來看,百度智能駕駛業務可以算得上“一手好牌沒能打好”的典型——是不是“打爛了”現在說還為時過早,但考慮到行業中公認的高技術儲備,早早切入賽道的戰略布局,以及在動蕩期表現出來堅定的戰略定力,百度智能駕駛業務當前表現出來的是不能讓人滿意的。

我們認為共有兩方面需要對這個“不能滿意”負責。

首先是百度的投資部門。

據多方媒體報道,2018年,在蔚小理等新勢力創業初期,考慮到百度相關的技術儲備,幾乎每一家都優先找到百度尋求融資。

但當時相關團隊擬出的競業條款苛刻到令人發笑,除了“自動駕駛不準自研”之外,與滴滴、美團、阿里騰訊等企業的合作也受到了嚴格限制。

甚至車企想在車上搭載支付寶、QQ音樂、高德地圖等軟件時,也必須要有百度同意才行。最終當然是以合作破裂告終。

拋開財務上的重大失敗(新能源熱潮期,蔚來市值還曾一度超過百度),更大的影響是使得百度在風口來臨之際變得非常尷尬,空有一身技術但無人配合落地。

特斯拉、蔚小理等風頭無量的前端車企各個都志得意滿,牢牢將“自研無人駕駛”的遠景抓在自己手里,不肯讓這一資本興奮劑落入他人之手。

哪怕自身技術背景并不那么對口的傳統車企,也深知這其中的利害關系。

上汽集團董事長陳虹更是直接喊出了“靈魂軀體論”,并明確表示不愿意將靈魂交給他人。

眼下,百度這邊無論是與吉利汽車合資成立的“集度”,還是在此前剛剛宣布的與比亞迪達成合作關系,這些振奮人心的消息背后,都是為投資部門的錯誤決策在買單。

課是必須要補的,但錯過的時間和情緒風口是無論如何都補不回來的。

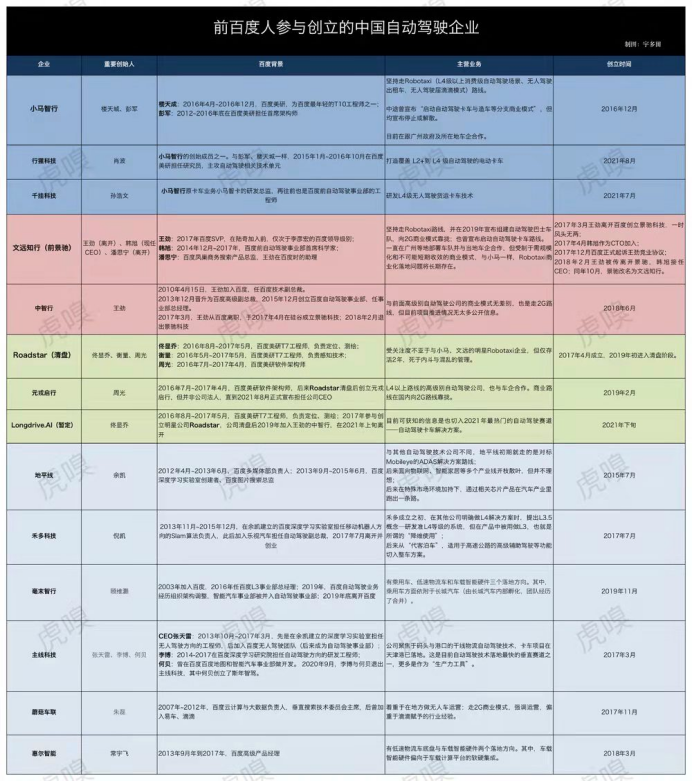

除了投資部門的問題之外,百度智能駕駛領域人才的高頻出走也是造成當下局面的另一個重要原因。

自2015年起,百度陸續出走的頂級技術人才直接構成了中國自動駕駛創業版圖的半壁江山。

其中最知名的比如王勁,在百度先后待了17年,可以說是完整經歷了百度從創業到巔峰再到跌落的全過程。

2017年從百度離職創立了自動駕駛企業景馳科技,隨后又因為競業紛爭重新創立了中智行。

此外,小馬智行的創始人之一樓天城,曾是百度最年輕的T10工程師;

文遠知行的CEO韓旭,曾任百度自動駕駛事業部首席科學家;

在中國人工智能駕駛領域,百度是真正意義上的黃埔軍校,但這些“學生”們各自拉到部隊后槍口指向誰,競爭過程中又會不會顧念所謂的“校長”之情,恐怕就要畫上一個問號了。

對這一情形的認知我們要一分為二來看待。

對每一個出走的當事人來說,大都會從百度內部的公司氛圍、管理方式、薪酬激勵等具體維度去找原因;

但公平來說,這與當年外部環境的資本熱潮的誘惑也絕對分不開干系。

復盤來看,造成這一結果的根本原因,應該是行業發展節奏的問題。

一方面,商業場景遲遲無法落地,員工沒有具體的山頭去攻打,心中難免浮躁;

另一方面外部資本又先行于行業發展進行了前瞻式投資,進而對這些核心的技術人才形成了非常大的誘惑。

03、蘿卜快跑劍指滴滴

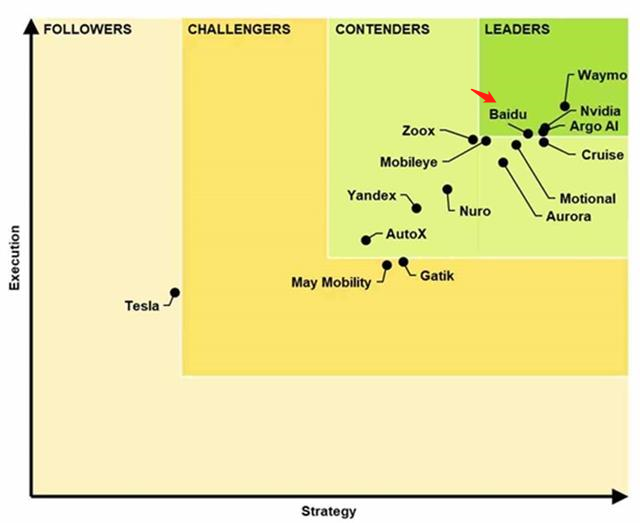

饒是如此,憑借著多年的專利積累和業務探索,百度依然牢牢處于自動駕駛國內第一梯隊的技術位置。

與云業務不同,就商業前景來說,我認為多么夸大“Robotaxi”的未來都不為過。

單就市場空間來看,一比一換算一個滴滴的巔峰市值(5000億元)是最起碼的,再進一步考慮到數據價值,城市優化,車載服務等一系列商業空間,我們說百度翻個五倍還真就不是夢。

2021年11月25日,北京正式開放國內首個自動駕駛出行服務商業化試點,標志著中國無人駕駛技術終于從PPT、實驗室中真正走了出來,邁入了商業化試點探索的新階段。

活動當天,百度Apollo率先取得商業化服務試點許可,旗下自動駕駛出行服務平臺“蘿卜快跑”,迎來了商業化運營后的第一單。

此次的財報顯示,2021年第四季度,蘿卜快跑供應的無人車訂單環比增加近一倍至約21.3萬單。

截至發稿,正式開始收費運營的城區分別為北京、重慶、陽泉,向公眾開放的城市則還包括上海、廣州、深圳、長沙、滄州。

眾所周知,實踐場景是一切人工智能項目中最重要的“金鑰匙”,甚至沒有之一。

在深度學習的框架下,AI總是會通過反復實驗積累找到最佳的決策路徑,而這一進化速度往往呈指數級暴增。

那么單從這一維度來看,在主流的無人駕駛企業中,百度目前是距離新時代大門最近的一個。

谷歌的Waymo專利一堆,但商業化推進較弱;

滴滴天然具備終端場景的優勢,但技術儲備又相對不足;

特斯拉當然是很具競爭力的角逐者,但考慮到其外資背景以及無人駕駛業務的特殊性,中國市場恐怕很難有成規模的發展,牽涉數據更廣的Robotaxi業務更是如此。

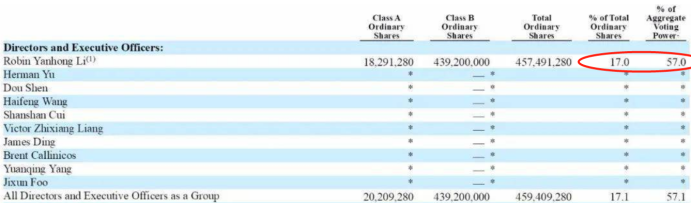

反觀百度,更加清晰的股權結構以及創始人李彥宏對企業的絕對控制,都為其相關業務的可持續發展提供了有力的前提保障。

總的來看,Robotaix是當前難得的萬億級賽道,無論是商業化路徑還是生態維度的想象空間都足夠清晰巨大。

綜合考慮人工智能進化的倍增特征,百度的商業化進程帶來的場景優勢,以及百度的國別屬性,我們認為蘿卜快跑的業務權重目前沒能得到資本市場的足夠重視。

外加“滴滴停滯”這種此前想都不敢想的“超級大禮包”,蘿卜快跑絕對值得持續的跟蹤觀察,這或許是互聯網企業中僅剩的幾件值得關注的大事。

事實上,關于這一業務的爭議目前也都是在技術維度的,也就是項目落地推廣的可行性,各方都覺得L5是一件過于遙遙無期的事。

但百度在這方面采用的是比較務實的“工程思維”,用日拱一卒的方式解決每一個具體問題,無人化、5G云代駕、車路協同等技術共同上陣,頗有些“管它黑貓白貓,能抓老鼠就是好貓”的架勢。

整體來看該業務的不確定性較高,分別在政策尺度、社會接受、法律倫理、企業執行力、競爭狀況等多個維度都充滿著變數,但巨大的、激動人心的業務前景,值得每一位投資者去重點關注。

最后,我們再迅速盤點一下其他幾個“先進方向”。

開源深度學習框架平臺“飛槳”,可以類比為被制裁之前的鴻蒙。

目前國內外開發者比較習慣使用的框架是來自谷歌的TensorFlow,幾乎是碾壓優勢;

Facebook隨后推出的PyTorch和caffe2也頗有人氣。

相比之下,飛槳要遠遠落后于第一梯隊。

但老實說這個事情它距離商業化比較遠,就開發者而言,更多是出于習慣和與周邊同事對接需求,因此后發框架也很難有超車的機會。

總體來說,飛槳存在的國產防御意義要大于實際意義。

智能音箱業務,百度確實是一家獨大。

根據多方數據,截至2021年前三季度,小度在全球智能屏出貨量以及中國智能音箱出貨量均排名第一。

但賽道前景不高,這是一個目前仍然前途比較模糊的邊角料市場。

其核心價值在于智能家庭的AI入口樞紐,但直到現在都沒有人確定智能家庭的AI樞紐究竟是誰。

音箱當然是一種選項,智慧屏(電視)似乎也很有競爭力,手機本身的移動價值亦不可忽視,手環手表等外設也在旁邊躍躍欲試。

乃至屏幕生產商TCL還提了一個“屏宇宙”的概念,更進一步去對智能家庭的生態場景進行了構想。

在這些場景中,智能音箱的“樞紐”競爭力并不突出。

更關鍵的是,考慮到小米、華為在智能家居生態鏈上的廣泛布局,百度音箱孤軍深入之勢其實是非常明顯的。

最后關于元宇宙方向希壤,鑒于篇幅原因這里就不展開了。

我只說一個事實,那就是身邊有一位一直堅定看好百度的個人投資者,下載希壤并體驗后直接進行了清倉。

他的理由是:“產品的糟糕只是一個導火索,但如此急于將一個半成品投放至公眾,讓人不得不懷疑百度是不是在做股價管理?那么對應的,這家企業是否還有長期價值的堅持,以及是否真的對自身品牌羽毛珍惜,這些問題都顯得非常可疑起來。”

這個產品目前還能搜到,各位去體驗一下就明白了。

總體來看,“云”和“車”是百度未來開疆擴土的重要抓手,前者已經極大程度上保證了百度的下限,而后者為百度的上限提供了無限可能。

放眼未來,百度并不是沒有問題,但它的問題大都是在戰術和管理的執行層,當然也會摔跤、疲累,但心里是熱的。

反觀其他許多看似健壯的互聯網“巨頭”們,雪球雖大,坡已盡,何其悲哉。