文|壹DU財經

“小孩子需要什么?是家長陪伴還是玩具?”自從女兒上小學之后,溫女士就開始懷疑:女兒是否具的需要自己的陪伴?尤其是在三年級之后,突然問我要學習平板,還有智能手表、智能臺燈……

“學習平板是在去同學家玩看到的,據說班里學習成績好的同學都有。”溫女士說道:“刷抖音時又看到智能學習燈和詞典筆,又開始動心思。”

據溫女士講,最近孩子只要進電梯,就盯著電子屏看,有道詞典筆的廣告出現時,會興奮地說:“媽媽,我就要這個,有不認識的單詞我自己掃啊,不用再問你了,也不用再問小度。”“女兒看到這些產品時眼里真的有光,當初買小度的時候時候也這樣。”

但事實上,她已經配置了多臺硬件學習設備,如步步高學習機、小度智能教育屏、騰訊智能音箱甚至聽音樂用的天貓精靈。更不用提啟蒙用的小電腦和點讀筆。

不獨溫女士家如此,目前一線城市有娃的家庭里,3-5臺智能硬件設配基本成為標配。從這個角度去理解大廠加碼智能硬件設備,或者更有說服力。

市場有需求,大廠自然不遺余力地去滿足。于是,智能硬件的市場在“雙減”之后,引來了一波又一波大廠的加持。原來“硬件”也可以成為風口?

01 已有選手吃到“硬件紅利”

當一眾選手還在布局之時,市場上已有選手吃到“硬件紅利”。

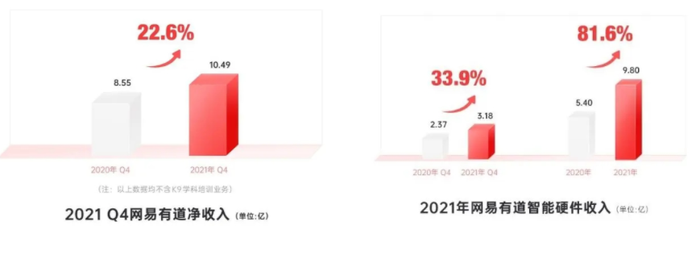

2月24日,網易有道(NYSE:DAO)公布了2021年第四季度及2021財年未經審計的財務報告。財報顯示,網易有道2021年Q4凈收入達10.49億(不含 K9學科培訓業務),同比增長22.6%。其中,智能硬件板塊營收表現最為亮眼,實現了兩位數的增長。

早在2017年,網易有道就開始在智能硬件領域發力,先后推出了有道翻譯蛋、有道詞典筆、有道聽力寶等產品。而基于多年在技術、產品和渠道上的積累,也讓有道在K12業務受挫之后向硬件版塊轉型路上表現出色。

此外,網易有道CEO周楓在財報電話會上透露,今年有道將發布新一代有道詞典筆和聽力寶,并推出全新硬件產品有道智能學習燈,以此進一步豐富有道智能硬件矩陣,滿足更多元化學習需求。

在他看來,2022年將是智能硬件方面的一個“拐點年”。

確實,在2021年之后,教育行業集體轉向,一大批教育類智能硬件如雨后春筍般涌現。

艾瑞咨詢《2021年中國教育智能硬件趨勢洞察》顯示,隨著互聯網與人工智能領域的頭部企業入局賽道,市場規模有望進一步提升,預計三年后賽道規模近千億。

事實上,互聯網教育公司爭相做硬件的風,是字節跳動旗下的大力教育帶動起來的。當時,大力智能教育燈推出后,一批教育公司也進入該賽道。另一個趨勢是“雙減”后,素質教育類的硬件產品也開始火起來。其中寫字、指讀產品最為常見。

比如今年1月,作業幫推出智能硬件“小鹿寫字筆”,配以智能點評功能。去年11月,作業幫還推出了一款教育智能硬件碳氧全科學習筆。

去年8月,斑馬推出AI指讀機,豆神推出了豆神語文本。

9月,瓜瓜龍啟蒙宣布上線智能寫字板,以智能硬件探索寫字;

小猿也推出了智能教育硬件“小猿智能練習本”。

不過,各類產品無論從外界還是功能上,其實都逃不開“電子眼+手寫板”的套路。

“在研發上,并沒有太大的難度,并且材質和精細度上并不怎么好。”李女士作為資深的智能硬件設備用戶如此說道。“能一眼看出來在研發上的拼湊,稱不上真正的智能硬件產品。”

02 元宇宙概念的硬件同樣受追捧

同樣看到硬件機會的還有騰訊。只不過,與網易等教育公司看重“教育硬件”不同,騰訊看重的是更新的應用場景。

日前,有消息稱,騰訊收購黑鯊計劃已近尾聲,據業內人士透露,該樁并購價格不超過30億元人民幣。這一動作也被業界解讀為騰訊決意要引導下一場硬件平臺的技術演進。

在此之前,黑鯊的前身——眾思科技在手機行業里一直長期扮演著“幕后”的角色 ,但團隊的成員都是手機行業里的“元老級人物”。

公開信息顯示,黑鯊聯合創始人吳世敏,曾擔任華為移動寬帶終端產品線總裁、北京華為研究所所長等職位;另一位聯合創始人羅語周,曾擔任華為消費者業務中國區副總裁,兩位華為硬件開發“大牛”,共同搭建起眾思科技團隊最早的班底。

在2016年,眾思科技曾為當時風光的樂視開發了樂視Pro3、樂視kido兒童手表等多款硬件產品。而當酷派加入樂視生態后,眾思科技又開始接手酷派的硬件開發工作。一時間眾思科技風頭正勁,但受樂視的資金風波影響,之后不得不另找出路。

這時,小米的出現解了眾思科技之困——以1100萬元的種子輪融資獲取了后者21.94%的股權,后又通過全資子公司“天津創業投資實業有限公司”的多輪融資,使占股比例占到46.4%。

加入小米陣營的黑鯊先后發布了黑鯊游戲手機從而辟開了游戲手機這一細分市場,但其銷量一直不樂觀。原因在于旗艦芯片性能的愈發過剩,黑鯊與普通手機在游戲體驗上的差異正在持續縮小。加之其使用場景過于單一,為了游戲而購買其手機的消費者寥寥。

不過,黑鯊的硬件開發能力和游戲適配能力等特質,恰恰是騰訊“元宇宙”項目中最為看重的。

最新的消息稱,目前黑鯊硬件開發團隊已入駐騰訊辦公園區,后續,騰訊也計劃招募上千人的硬件團隊。并且首款產品也將在2022年下半年上市,且騰訊希望到2023年可以達到銷量數百萬臺的規模。

騰訊為何要做智能硬件?有業內人士告訴壹DU財經,“去年以來,元宇宙大火。作為抓住社交和游戲紅利的老牌大廠,騰訊不可能放過這樣的風口。”

自2021年起,騰訊陸續注冊了20多項元宇宙商標,如“天美元宇宙”“王者元宇宙”等,又先后通過入股的方式進入多家元宇宙公司。

而在這一系列操作的背后,正是騰訊拿下元宇宙賽道的決心。而元宇宙的三大核心——游戲、社交和VR設備中的前兩項,騰訊有著其他選手無可比擬的優勢。那么,答案已然呼之欲出,拿下最后一項的VR硬件設備,騰訊就集齊三大要素了。

03 勝算幾何?

如今各家在不同領域硬件設備上的投情,像極了2016年IoT的掘金狂潮。當時,幾乎所有的巨頭一窩峰的開啟了智能電視生態的硬件掘金之路。但時至今日,風口不再,市場上還有誰在關注IoT?

我們回到前文所述的兩大領域來看。

先說教育硬件。對用戶來說,這些蜂涌而至、應孩子要求購入的產品極有可能變“板磚”。當前,教育說到底最終要靠“內容”致勝,智能教育設備中的學習資源能否持續更新,能否與各地教育大綱要匹配,這并非是一項能簡單解決的事情。

比如:智能教育燈,其內置的題庫能否滿足K12群體的搜題需求?在此背后,是否有足夠的教研團隊開發相應的課程以適應教育的變革?這些其實并非硬件的升級,更多是教育本身的范疇。

此外,那些功能單一的素質類教育產品,最終的歸宿極有可能是“閑魚”。

我們再來看第二類,諸如騰訊主打的VR智能設備,它的未來走向又會如何呢?

認真分析騰訊主攻元宇宙的原因,除了自身的業務規劃之外,其契機極有可能是手機廠商和字節系的雙重壓力使然。

2020年12月31日,華為與騰訊正面PK。當時華為宣布將多款騰訊游戲從華為應用商店下架,原因則是騰訊不滿華為應用商店過高的付費抽成比例,而單方面宣傳修改條約。

但在24小時后,騰訊妥協了。

分析原因不難發現 ,就當時的情況看,騰訊旗下的游戲幾乎不可能在第三方渠道中下載,手機廠商手中的應用商店本質上是互聯網大廠們在移動端的“入口“,想“入此口必付高傭金”。因此,騰訊與華為的歷次糾紛中,騰訊永遠處于被動地位。

那怎么辦?到了元宇宙時代,騰訊寄希望于繞開智能手機去開發應用——這才是騰訊收購黑鯊,并且將投入上千人研發團隊的真正理由。

結語

從國內的情形來看,互聯網大廠們投入智能硬件的風還在繼續吹。無論是低階版的智能教育硬件,還是具有元宇宙概念的VR硬件,都可以看到他們“向實而生”的決心。

而放眼全球,Facebook、微軟以及蘋果都有硬件面市的計劃。

從這個角度來看,國內國外的硬件之風,又刮了起來,只是命運如何,還將留待市場的檢驗。