文|雨果跨境 董昕毅

“亞馬遜封號潮”的后遺癥已經傳導至資本市場。在2021年“封號潮”來臨之前,跨境通以20.2億元出售帕拓遜100%的股權,可以用“涉及50%跨境圈大佬和50%的互聯網圈大佬”形容受讓方的豪華陣容。

雨果跨境曾在《起底“亞馬遜三杰”之一帕拓遜與20億天價贖身費》中分析過,“20.2億,以不到10倍市盈率的估值出售,等于退市回到一級市場了,如果在二級市場賣給其他上市公司,至少要按照目前的估值的倍數轉手”。

筆者事后從跨境通披露的財報中可以發現,帕拓遜2020年凈利潤約為3.18億元。通過市盈率估值模型(市盈率=總市值/年度凈利潤)倒推,交易帕拓遜的市盈率約為6.35倍。這在當時的宏觀和估值環境之下,幾乎是“半買半送”。

但是,在帕拓遜的估值等式中,作價20.2億的重要變量是當時3.18億的凈利潤。“封號潮”后行業的動態變化,幾乎導致估值等式土崩瓦解。截至2022年2月9日,跨境通公告顯示,出售帕拓遜的股權轉讓款項依然有約6.15億元待支付。在過去一年中,帕拓遜不是股權交易停滯的“孤例”。

盡管如此,依然有品牌繼續向陽而生。2022年至今,征鳥出海、俊億、Newme等賣家或品牌獲得了新一輪融資。另一方面,主打「資本收購+品牌運營」的亞馬遜聚合商(Amazon Aggregator)越發在一級市場異軍突起。

那么2022年,資本機構的偏好發生了哪些變化,一級市場的估值邏輯是否重塑?資本和賣家將如何演繹跨境電商行業的“冰與火之歌”?

一、哪類賣家今年更受資本青睞?

雨果跨境與多家資本機構交流中發現,2022年無論是傳統VC或PE還是亞馬遜聚合商,都更偏向“風險厭惡”,或者說他們更青睞能穿越周期的品牌。

在財務視角下,“風險厭惡”是中性詞。2020年跨境電商賣家“烏托邦”式全民繁榮的背后,除了海外需求側的井噴之外,工廠或供應商的超長賬期也起了推波助瀾的作用。在火爆的賺錢效應下,有些賣家過于追求規模的膨脹和利潤的增長。

2021年,行業事件和宏觀環境導致整個貿易生態發生了一系列的變化。在投資人眼里,這種變化稱為“三角債”(指平臺、賣家、工廠);賣家的感受則是“錢都壓在了貨上”。

因此,2022年,資本在選擇投資對象時更關注穩定的銷售和利潤的曲線,尤其是由經營活動產生的現金流的變化情況。

聚焦到早期投資階段,參投與否往往有很多感性因素,類似語文考試的主觀題。VC除了關注賣家所處的賽道和財務指標以外,更關注創始人的認知和成長性,這是風險投資中最難以量化的指標。例如,即使賣家所處的賽道或許存在明顯的行業天花板,有些VC也愿意每隔一段時間,動態地觀察成長性強的創始人。

與之不同的是,亞馬遜聚合商在選擇收購標的時,評價維度則更為明確,通常使用Rank、Reviews、Rating等一系列成熟且可量化的指標。大多數聚合商的基本要求是店鋪鏈接在細分品類排名前列、至少500條自然評論、4.0以上的評分,以此證明品牌和產品在市場上有一定的受眾。

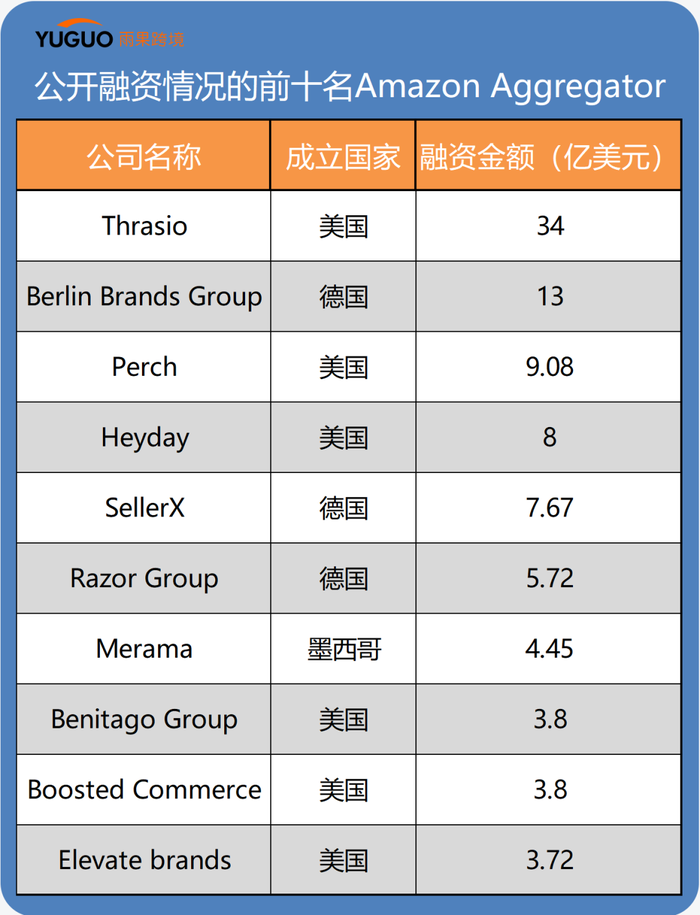

(資料來源:各聚合商官網、微信公眾號等公開信息)

在品類選擇方面,不同的亞馬遜聚合商有各自的偏好和側重點。例如,Rainforest更專注于打造以母親和兒童為消費群體的品牌集群。而相同之處在于,大多數亞馬遜聚合商都選擇遠離時尚服飾、3C等產品周期迭代快的品類,并且希望賣家的SKU精簡,強調復購率。

在財務指標方面,各亞馬遜聚合商的收購要求各有千秋,但基本圍繞營收和利潤兩個維度。Thrasio和BBG對于營收規模包容性較強,Rainforest則更聚焦在年營收500萬至1000萬美元之間的賣家。值得注意的是,這四家亞馬遜聚合商中,對賣家的毛利率最低要求是15%,門檻并不算很高。

二、亞馬遜聚合商加速洗牌,估值區間的發散程度加深

一級市場超長的反饋周期迫使風險投資機構出手必須“穩、準、狠”,尤其是在跨境電商行業。過去兩年不少大賣拿了融資,反而發展得并不及預期,而中小賣家在一級市場的估值有時達不到創始人的期望。

有投資人向雨果跨境分享,跨境電商賽道的賣家確實存在融資難點。因為整個交易模型和數據依托于第三方平臺,所以很多投資機構在判斷的時候表示看不懂。加上有些傳統的鋪貨型賣家在財務方面有一定的不規范性(例如店群或站群玩法),IPO或者股權融資時存在天然劣勢。

如果聚焦到亞馬遜賣家的估值,則更具體一些。2021年多數的媒體分析稱,亞馬遜聚合商的估值區間是3至5倍年度凈利潤,這個說法有些籠統,影響估值的因素非常復雜。同一個賣家面對不同的聚合商時,估值會存在差異,估值的高低取決于能否找到合適的收購方。

例如,母嬰品類的賣家在面對品牌矩陣以母嬰為主的聚合商時,往往能獲得高于其他聚合商報出的估值溢價。即使在估值倍數相同的情況下,不同的交易架構也會影響實際的估值。例如,A賣家全額支付現金300萬,B賣家先支付200萬現金,后續兩年每年支付60萬,考慮到貨幣的時間價值,兩種支付方式估值同樣是3倍。

雨果跨境與數家亞馬遜聚合商交流后發現,2020年在中國市場上的估值基本上在3.5至4.5倍之間,不同的聚合商給出的估值上限和下限略有差異。2021年由于賣家受行業波動影響,業績分化更劇烈,估值區間則變為3至6倍。

但是,在估值區間邊緣的收購案例并不常見。某亞馬遜聚合商向雨果跨境透露,估值5倍以上的案子在各個評價維度幾乎接近滿分,產品有很大的差異化特征,綜合的品牌力需要有一定的稀缺性和壟斷性,這種案子往往需要動用投資委員會(最高決策機構)的決策。

另一個重要的變化是,部分亞馬遜聚合商開始對純獨立站的DTC品牌也展現出極大的興趣,打算在2022年嘗試收購。與賣家賺貨值價差不同,亞馬遜聚合商的利潤來源于收購后品牌的溢價,純獨立站的DTC品牌在提升品牌溢價方面具有天然優勢。

目前這些亞馬遜聚合商對于獨立站DTC品牌的估值定價,并不像亞馬遜品牌那么完善。除了常規的財務指標以外,獨立站DTC品牌的估值還會參考日活、拉新情況等消費者趨勢和消費者畫像以及消費者的復購能力。大概有50多個不同的維度綜合評價獨立站DTC品牌。

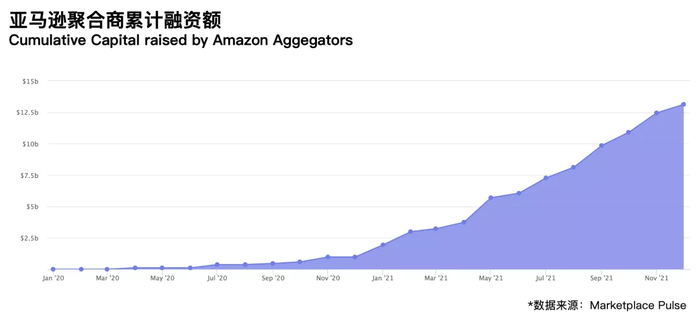

事實上,亞馬遜聚合商本身也在加速洗牌。Marketplace Pulse數據顯示,過去兩年中,上百家聚合商共融資超130億美元。

盡管融資情況火爆,但是亞馬遜聚合商收購項目的完成數量并不是特別多。在2021年,融資金額最多的Thrasio共收購了76了項目,中國本土聚合商Nebula Brands共完成6個項目,協助賣家出售品牌或店鋪的經紀公司FBAFliper共完成了20個項目。

(數據來源:Marketplace Pulse,截至時間2022.1)

少僧多粥少是造成上述狀況的因素之一,符合聚合商要求且符合品牌調性的賣家數量不容樂觀。另一方面,亞馬遜聚合商行業本身的優勝劣汰也加快了洗牌的速度。

融資金額排名前列的BBG已于2022年2月底退出中國市場,主要受決策速度和報價機制等自身因素影響。可以預見,未來幾年亞馬遜聚合商也將迎來劇烈的分化,在此過程中將誕生新的巨頭。