文|侃科技

2006年,還是一家電商網站的亞馬遜悄悄上線了一款名為S3的產品,雖然幾年后大家都知道這是大名鼎鼎AWS的第一款產品,但在當時并不為人注目,甚至上線的一個月中中斷了整整9個小時,都沒有客戶知道。

默默無聞的狀態沒有持續太久,后續亞馬遜開始迭代更新不斷增加功能,服務器很快就被開發者占領,亞馬遜也從一家出售商品的電商公司,變為一家出售算力的科技公司。

亞馬遜發布AWS的兩年后,馬云在一次高管會上力排眾議敲定了阿里做云計算的想法,隨后彭蕾找來了微軟亞洲研究院的王堅,敲下了阿里云的第一行代碼。

數年內,騰訊、百度、京東、華為、金山等互聯網公司相繼進入云計算市場,也誕生了七牛云、優刻得(Ucloud)、青云科技等創業公司,中國緊隨美國之后,成為世界第二大云計算市場,市場規模到2020年已達2091億元,并且還有56.6%的增長速度。

隨著市場規模不斷攀升,云計算的市場競爭也愈發膠著。

一方面,巨頭仍在利用規模效應大打價格戰,寄望于強者恒強占領全部市場;

另一方面,當BATH(百度、阿里、騰訊、華為)云業務份額合計占比已接近80%時,已被劃入「others」的中小云廠商面臨著生存之戰。

而本文嘗試探尋的問題,正是在巨頭的圍剿之下,中小云廠商該何去何從。

迫不得已的“中立云”

本質上,云計算是服務器資源的租賃生意,競爭邏輯是規模效應驅動成長。

規模效應主要體現在硬件成本的邊際攤薄,頭部廠商集聚大量訂單從而實現規模經濟,相比同業具備成本優勢。體現在行業格局上,客戶通常會隨著時間的推移而增長,同時客戶通常選擇單一供應商作為其主要云服務提供商。

也正是因為這一點,巨頭們利用資金、技術和產業優勢迅速打開局面后,就開始大打價格戰,最終的目標是強者恒強的搶下全部市場。

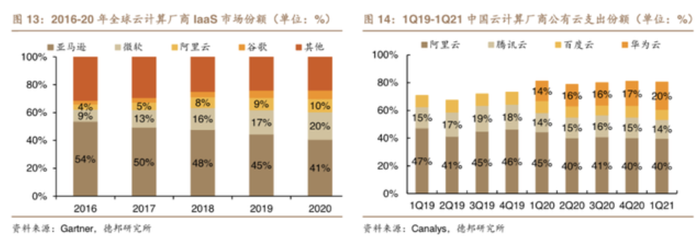

這種規模優勢全球市場和中國市場都比較明顯。

全球范圍內,亞馬遜、微軟、阿里巴巴、谷歌公有云市場份額逐步擴大,2016-20年CR4份額持續提升。國內來看,阿里、騰訊、百度、華為占據公有云市場前四,CR4比例接近80%。

而隨著市場集中度越來越高,價格戰也愈演愈烈,到現在已經變成燒錢補貼市場的畸形競爭了。此前就曾出現過騰訊云一分錢中標廈門政務云項目、華為云0元中標石家莊北國電子公有云項目等典型事件。

雖然都知道燒錢不可持續,但大家都在這么做,不這么做就沒有機會繼續參與剩下的游戲。那些覺得燒錢不值得的企業,也選擇了提前下車。2020年,蘇寧云、美團云先后宣布下線。

在規模效應和燒錢補貼的雙重圍剿下,中小云廠商的生存處境愈發艱難。

以老牌獨立云服務廠商UCloud為例,2015年-2018年其在公有云IaaS市場的份額一路下滑,分別為4.9%、4.6%、4.3%和3.4%。到如今,UCloud已經與其他中小廠商一樣不再顯示具體數據,進入「others」大家庭。

但時勢使然,巨頭們雖然跑馬圈地占據絕對的市場份額,但同時因自身業務覆蓋太廣,導致一些與其有直接競爭但又必須上云的企業,不得不考慮自己的數據安全,這又給了中小云廠商一線生機。

于是,一部分中小云廠商瞅準巨頭的「派系之爭」,以中立的市場策略主攻與阿里、騰訊有競爭關系的公司,將保證用戶業務和數據的私密性視為核心競爭力。對外則宣稱專注于云計算領域,不從事下游客戶的業務,不與客戶發生業務上的競爭。

這其中,以Ucloud、青云科技和金山云最為典型,甚至Ucloud還把它寫進了自己的slogan。

錯位競爭

在競爭激烈的公有云市場,BATH形成的規模效應對「中立云」而言幾乎是降維打擊,盡管中小云平臺根據自身特點構筑了防護圈層,但伴隨著行業整體虧損、機構投資者逃離,要想守住既得地盤并不容易。

雖然巨頭燒錢補貼、增收不增利,但云計算行業的固有準入壁壘導致競爭格局趨向頭部化。格局的優化進一步促進成本的優化,因此頭部廠商享有更具優勢的地位。

這就是擺在「中立云」面前最難以逾越的一道鴻溝,表現在財報上,就是集體大寫的虧損。

去年3月上市的青云科技發布的年報顯示,2021年實現營收4.2億元,較上年同期減少0.75%,虧損大2.8億元,較上年同期擴大虧損1.1億元;

2021年前三季度Ucloud錄得營收23.43億元,較上年同期增長43%。凈利潤虧損5億元,同比擴大179%,去年同期虧損為1.79億元;

金山云虧損更多,2021年前三季度營收64億元,同比增長37.52%,凈虧損11.11億元,虧損進一步擴大。其中,僅第三季度凈虧損5.06億元,上年同期虧損為1.053億元,虧損同比擴大381%。

但云服務市場有自己的獨特性,即服務好客戶比技術創新更為重要,這決定了其向更多細分行業滲透的時候,也帶給排名靠后的云服務廠商趕超的機會。

比如在政務云領域,華為云超越阿里云、騰訊云等,位居第一。而在近兩年興起的AI云服務市場,百度也實現反超。從市場份額看,百度智能云連續四季度排名第一,高于阿里云、騰訊云、華為云等。

這表明,細分市場還是有足夠的空間給第二、第三梯隊云服務廠商成長。

那么問題在于,對于細分市場,「中立云」的優勢在哪里?

此前坊間流傳著一個小故事,貨拉拉聽聞高德地圖有意進軍貨運領域后,決定將阿里云替換為華為云。故事真假有待驗證,但卻能說明客觀、獨立對于有數據安全考量企業的重要性。

也就使其成為「中立云」的第一個突破口。

例如金山云,雖然在發展前期靠金山系和小米系輸血,關聯方(金山集團+小米+獵豹集團)的收入貢獻2017年一度高達34%。但在后期隨著美團、字節、愛奇藝、拼多多等外部客戶的增加,金山云來自關聯方的收入占比也隨之收窄,到2020年已降至12%。

「中立云」的第二個突破口是混合云。

在混合云出現之前,云服務分為公有云、私有云兩種。公有云的優勢在于成本低,但在安全、合規方面無法與私有云相比;私有云則需要為客戶做定制,成本更高。混合云在理論上集合了公有云和私有云的優點,企業可以把核心數據放私有云,非核心數據放公有云,數據和成本更友好。

據計世資訊的研究,預計在未來幾年,中國混合云市場將快速擴張,成為云計算的重要一極,2020年市場規模為253億元,預計到2024年市場規模將達到892.9億元,2020-2024年的年復合增長率將達到35.3%。

混合云的代表是青云科技,其從成立起就專注混合云,并且堅持核心代碼自主研發,是國內少數能夠實現云計算平臺直接完全國產化替代的廠商。

尾聲

中小云廠商如今還能留在牌桌,說明云服務市場還遠未見頂,也說明仍有巨頭觸角夠不到的細分市場。這其中有考慮信息數據安全的因素,也有因5G萬物互聯而誕生的邊緣計算需求。

一方面,混合云仍有較大市場空間,數據顯示中國企業混合云使用率由2017年的2.6%提升至2020年的7.6%,但較同期全球平均水平仍有較大差距。

另一方面,邊緣計算仍處技術滲透階段,通信院2020年5月調研數據顯示,中國企業中僅有不足 5%使用了邊緣計算,但計劃使用的比例達44.2%,預計未來提升空間較大。

這些都是「中立云」的機會,但留給它們的時間也確實不多了。如何在有限的時間內形成區別于巨頭的核心競爭力,以及在巨頭的圍剿之下,不斷完善自身的渠道體系、資源優勢和業務協同,是擺在「中立云」面前比虧損更加重要的問題。