文|雷達財經 張凱旌

編輯|深海

3月7日,用友汽車科創板過審。而用友汽車的背后,是中國企業軟件與服務龍頭用友網絡,和前江西首富王文京。

上世紀八十年代,從體制內出走的王文京選擇將財務軟件服務作為自己的創業方向,此后,隨著企業數字化程度的不斷提升,用友網絡的ERP系統(Enterprise Resource Planning,意為企業資源規劃)和云服務也逐漸在市場上占有一席之地。2020年,王文京以630億元身家名列胡潤百富榜第63名,榮登江西首富。

不過,這并非一個軟件服務企業轉型殺入造車賽道的故事,雖然名為用友汽車,但該公司主業還是為汽車產業鏈中的部分環節提供軟件及專業服務。

值得一提的是,近兩年用友網絡的業績遭遇瓶頸,這讓2019年剛剛隱退的王文京又再度回到了CEO的位置,而旗下用友汽車的IPO,則是王文京歸位后一項重要的資本運作。

2021年,另一位江西籍富豪——贛鋒鋰業的李良彬以545億元身家頂替王文京成為江西首富,用友汽車能幫助王文京完成反超嗎?

不造車的用友汽車,做的是什么生意?

通常情況下,汽車行業產業鏈可分為三個環節,分別是:生產、銷售和售后。每個環節的參與主體也有所不同,如原料、零部件供應商、整車廠是生產環節的主角,到了銷售環節,分銷中心、區域代理、經銷商則占據主體地位。

事實上,消費者買車也不僅僅是購買車體本身,而是包括了品牌、附加產品等在內的一系列服務。

一個數據是,2017年我國汽車銷量為2888萬輛,達到近十年的頂峰,此后便一路下滑至2020年的2531.1萬輛。但與此同時,位于汽車產業鏈下游的汽車后市場規模卻在穩步增長,自2017年的1.06萬億元增至2020年的1.4萬億元左右。

即便如此,目前我國汽車后市場仍處起步階段,其服務收入在經銷商收入中的占比尚不足12%,而在歐美國家,汽車后市場利潤約占整個汽車行業利潤的80%,是汽車銷售利潤的4倍。

根據中國汽車工業協會,汽車后服務市場分為9類,包括汽車配件供應、售后維修服務、汽車后裝、汽車金融、二手車及租賃、汽車文化、汽車報廢回收、汽車專業市場及其他。

而用友汽車,則是一家專注于汽車營銷與后市場,為汽車主機廠和經銷商、服務站提供汽車經銷管理系統和運營維護服務以及咨詢服務等全套解決方案的公司,產品以DMS(Dealer Management System 汽車經銷商管理系統)、CRM(Customer Relationship Management 客戶關系管理)等軟件系統為主。

新三板智庫研報顯示,用友汽車前身是2003年成立的英孚思為。2010年,用友網絡斥資4.91億元全資收購英孚思為時,后者已經是國內汽車后市場服務中最大的管理軟件和服務提供商,核心產品DMS市占率接近30%。

“就比如一家專門給航空公司供餐的餐館,卻取名叫做XX航空。”對于用友汽車的命名,有網友調侃道。

2016年,用友汽車曾掛牌新三板。彼時的招股說明書顯示,當年用友汽車已為40余家整車廠、10000多家汽車4S經銷商提供產品,是國內市占率最高的汽車行業DMS應用管理軟件提供商。

2021年6月,用友汽車在國泰君安的輔導下,通過證監會上海監管局的輔導驗收,并向上交所報送了在科創板上市的申報材料。

根據此次的招股書,目前用友汽車的主營業務包括軟件開發與服務、系統運維服務和智能設備銷售,其中軟件開發與服務是絕對的營收主力,2018年、2019年、2020年和2021年1-6月四個報告期內在總營收中的占比分別為52.85%、62.62%、65.96%、70.96%。

而軟件開發與服務又可細分為三大主營業務產品:車企營銷系統、車主服務平臺和汽車產業生態服務平臺。從招股書來看,車企營銷系統是由原有DCS(Distributed Control System 分布式計算機控制系統)/DMS系統升級而來,車主服務平臺則是CRM系統的進化版。

同樣是上述四個報告期,車企營銷系統收入在軟件開發與服務總收入中的占比分別為96.11%、87.43%、88.58%、90.60%。

值得一提的是,與用友汽車對接的客戶都是汽車業內赫赫有名的巨頭。2021年上半年,公司前五大客戶分別為華晨寶馬、上汽、一汽、寶馬(中國)汽車貿易有限公司和福特。

被質疑科創屬性不足

雷達財經梳理發現,用友汽車的招股書中存在不少疑點,其中最大的莫過于被質疑科創屬性不足。

2021年7月20日和9月9日,上交所針對用友汽車科創板上市申請文件中的多個細節進行了連續的問詢,其中排在首位的問題即為公司的科創屬性。

首輪問詢回復中,用友汽車為證明自身的科創屬性,曾將車企營銷系統歸類為工業軟件,這遭到了上交所的追問。

有券商分析師指出,工業軟件其實沒有統一明確的定義。但目前業界較為受關注的工業軟件都是偏研發設計類的。

而一位汽車行業的IT人士則表示,DMS和DCS系統都是汽車銷售領域的軟件,分別用于經銷商管理和倉儲管理,理論上和工業制造關系并不大。

上交所還要求用友汽車說明公司軟件是否基于開源平臺開發。

在招股書申報稿中,用友汽車稱公司利用云計算、大數據等新一代信息技術,自主研發出了多項先進的核心技術,形成了公司的兩大研發平臺:用友汽車云原生技術平臺和用友汽車數智化開發平臺。

事實上,在軟件領域能做到自主研發的公司較為罕見。如阿里云的OceanBase,已經成為甲骨文等國際商業數據庫巨頭的國產自主可控的替代產品。

另有行業人士指出,申報稿中提到的云原生技術平臺所涵蓋的關鍵技術“Devops”在業內就是以開源項目為主,該平臺采用的Hadoop+Phoenix 的大數據架構,也是知名的大數據開源項目。

但用友汽車卻在回復上交所問詢時表示,公司的云原生技術平臺并不是開源平臺,而是自主研發的、具有獨立知識產權和獨特核心技術的平臺。緊接著,在招股書上會稿中,有關該平臺的介紹內容就遭到大幅削減,涉及開源技術的內容也被刪除。

此外,用友汽車銷售人員的年薪和公司的專利申請問題,也遭到詬病。

招股書顯示,2018至2020年期間,用友汽車銷售人員的平均年薪為56.07萬元、46.76萬元和42.26萬元;研發人員平均年薪則為25.40萬元、24.15萬元和23.80萬元。

公開數據顯示,其他諸如山大地緯、光庭信息等同行業上市公司,銷售人員的年薪大多集中在20萬元左右。這意味著用友汽車銷售平均年薪不僅是自家公司研發人員的兩倍,還是同行其他公司的兩倍。

對此,用友汽車解釋稱,基于公司業務聚焦行業的特點,公司按區域或客戶群配備專門的客戶經理,客戶經理從業時間長,行業經驗豐富,主要面向行業大客戶。因此公司銷售團隊精干,人數較少,從薪酬總額上看,銷售團隊是低于研發團隊的。

另外,報告期內公司研發人數及薪酬總額逐年上升,人均薪酬逐年下降是因為公司采用研發導師制,新招聘的研發人員比此前的骨干薪酬低,從而拉低了人均水平。

而截至招股說明書簽署日,公司共擁有3項專利,其中最近一項專利的申請日還是在2015年11月13日。近6年的時間里,公司再未有新的專利申請被授權。

業績增長停滯,還屢屢大額分紅

業績方面,用友汽車交出的報表亦難言出色。

2018-2020年及2021年上半年四個報告期內,用友汽車營收分別為4.87億元、4.87億元、4.76億元和2.65億元;同期對應的凈利潤分別為8484.49萬元、9265.62萬元、8482.81萬元和6690.41億元。兩項指標在2020年都出現了同比下滑的情況。

有分析認為,雖然近年來汽車后市場的規模處于穩定增長的過程中,但目前該行業在我國的發展仍不成熟,市場中的玩家極為分散、競爭激烈。且用友汽車所處的也僅是汽車后市場中的一個分支,目前較容易受到汽車行業景氣度的整體影響。

招股書中,用友汽車就著重介紹了汽車行業周期波動對公司造成的潛在風險。其表示,若未來汽車行業產銷量下滑,則可能對公司的持續盈利能力產生不利影響。

除了盈利能力,汽車行業景氣度的下行還可能導致用友汽車應收賬款發生壞賬的風險增加。畢竟,公司的客戶主要為知名整車制造廠商和汽車經銷商,雖然整體上經營狀況較為穩定,但在議價方面也較為強勢。

四個報告期內,用友汽車應收賬款余額分別為1.35億元、1.69億元、1.32億元、1.61億元,占營收的比例則為27.63%、33.78%、25.70%、56.67%。公司應收賬款期末余額較大,同時兩年以上應收款賬齡比例明顯提升。

有分析人士認為,這表示其中或存在之前未收回的款項賬期被拉長的情況,背后原因還是在汽車行業競爭加劇的背景下,用友汽車部分客戶經營壓力較大。相對應的是報告期各期末,公司應收賬款壞賬準備逐年增加,余額分別為84.21萬元、481.65萬元和937.06萬元。

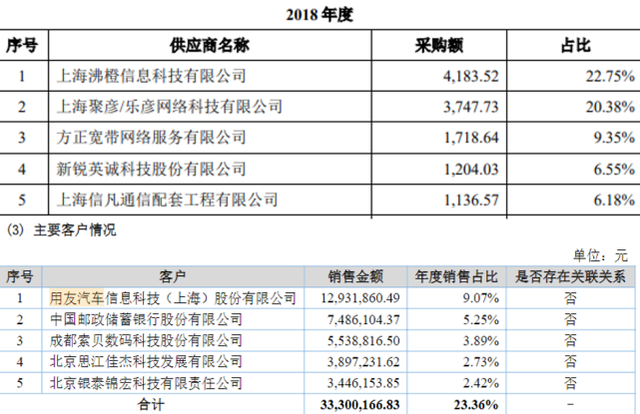

值得一提的是,用友汽車招股書與供應商年報所披露的采購額存在一定差異。招股書中,新銳英誠為用友汽車2018年第四大供應商,對應采購金額為1204.03萬元。但在新銳英誠2018年年報中,用友汽車為其2018年第一大客戶,對應銷售金額為1293.19萬元。

資金鏈承壓的基礎上,用友汽車仍一直保持著高比例分紅。2018年至2021年上半年,用友汽車累計分紅達到2.4億元,占同期公司歸母凈利潤總額的超70%。

王文京退隱兩年后回歸,用友系多公司謀求上市

雷達財經注意到,用友汽車轉在科創板申請IPO背后,其控股股東用友網絡自2021年1月26日以來股價跌幅近47%,幾乎腰斬。

而2021年1月,正是王文京時隔兩年后,重回用友網絡擔任CEO的時間。

34年前,王文京辭去了國務院機關事務管理局財政司的工作,毅然決然地投入到下海創業的大潮中。他看準了科技對傳統手工記賬的變革,從用友財務軟件服務社做起,一路做到了年收入85億元的上市公司。

2019年,王文京以不符合公司高管最高任職年齡制度的規定為由,退居二線,并扶持在用友網絡工作19年的老兵、歷任研發、實施、售前、分公司總經理、產品事業部和客戶經營機構主管的陳強兵上臺,推動用友執行以云為代表和核心的3.0戰略。

通過多年的并購、參股,用友網絡已經在軟件服務行業擁有了龐大的資本版圖。有統計顯示,用友網絡參股、控股的企業超過50家,孵化了如醫療、汽車、審計、煙草等專業服務軟件子公司。

其中,僅在新三板“用友系”就布局了不少于10家公司,除民太安為金融業、漢唐咨詢為租賃和商務服務業外,其他“用友系”公司都屬信息傳輸、軟件和信息技術服務業。

但近兩年來,用友網絡的發展難言順利。自2018年以來,已有5家“用友系”公司從新三板摘牌。

另據財報顯示,2017-2020年用友網絡營收增長率分別為24.1%、21.4%、10.5%、0.18%,連續三年逐年下降。2020年,用友網絡歸母凈利潤更是出現了負增長。

在香頌資本董事沈萌看來,王文京回歸或就與用友集團業務發展不符預期有關,原本退居二線的王文京不得不重新掌權來推動用友集團重回成長進程。

值得注意的是,王文京回歸后,用友集團在資本市場上動作頻頻。

除用友汽車外,此前在港股上市的財稅服務軟件暢捷通于2021年3月啟動了創業板上市輔導,計劃回A上市;此前先后掛牌新三板的新道科技、用友金融也分別于2021年8月、9月遞交了掛牌精選層的申請。

密集的資本運作,能幫助用友網絡重回正軌嗎?

注:本文是雷達財經(ID:leidacj)原創。未經授權,禁止轉載。