文|市值觀察 文雨

編輯|小市妹

千億市值,百倍PE,回A后晶科能源的股價已翻了一倍有余,是近期A股市場最靚的新股,沒有之一。截止到目前,晶科能源的A股市盈率在可比同行中是最高的,并達到行業龍頭隆基股份的兩倍以上。

考慮到A股在去年就已頻繁上演打新被悶殺的慘劇,再將股價的飆升完全歸因于“炒新”顯然已站不住腳的。

鑒于此,我們試圖從以下三個方面切入,剖析股價背后的底層邏輯。

資金

2016-2019年,晶科能源曾連續四年拿下全球組件出貨量冠軍,是當之無愧的“組件之王”。

然而,自2020年起,晶科能源在與同行的競爭中逐漸力不從心,被隆基、天合、晶澳等公司先后超越。截止到去年,晶科在全球光伏組件出貨量的排名已滑落到第四名。

晶科能源式微,與融資能力和資本結構直接相關。

2020年是光伏新一輪大擴張的起點,行業全年投資達到4000億,其中組件占了四分之一,新增了200GW以上的產能。2021年,光伏行業加碼擴產,全年投資額超7000億。

在此背景下,頭部企業要想保住市場地位,必須增加資本開支,但錢是個問題。

2019年之后,晶澳、天合等公司相繼回A,拿到資金的同時也拓寬了融資渠道,為產業軍備儲存了彈藥。相比之下,美股市場上的晶科卻不得不面臨融資渠道匱乏的挑戰,在持續而巨大的投入面前,財務壓力逐漸顯現。

2020-2021Q3,晶科能源的財務費用分別為9.4、7億元,財務費用率分別為2.79%、2.88%,極大地吞噬了公司的利潤空間。更重要的一點是,晶科的財務費用率本來相較于天合、晶澳等友商是有顯著優勢的,現在卻完全落后于后者。

拖累利潤事小,影響擴產事大。

2019年,晶科能源加大了硅片的產能布局,公司單晶硅片產能從2018年的5.7GW擴張至2021年的32.5GW,硅片一體化率大幅提升。

但問題是,由于融資渠道有限,公司財力在完成硅片擴張后已不足以支撐后續項目的推進,PERC電池擴產進度明顯放緩,進而引發自有電池產能缺口持續放大(截止2021年底,晶科能源硅片、電池片和組件的產能分別為32.5GW、24GW、45GW),電池的一體化率遠低于同行平均水平。

2021年,大尺寸需求超預期落地,為解決大尺寸電池片的供應,晶科能源對外大幅采購電池片以確保組件訂單。相較于自供原材料的同行,晶科能源出現了成本劣勢,直接削弱了公司的市場競爭力。

回A是一個重要的轉折點。

公開披露的信息顯示,晶科能源此次在科創板上市總共募集了100億資金,一方面可以助力公司擴大再生產,另一方面也將極大的緩解財務壓力。

電池片的擴產周期只有3-6個月,晶科能源拿到錢之后可以迅速將產能提上來。據悉,到2022年底,公司電池片產能將擴張至40GW,到時候公司硅片、電池環節的一體化率將分別達到90%、80%,大約能為一體化組件平均增厚0.01-0.02元/W的利潤。

資本結構的改善也能釋放一部分利潤。

以2020年和2021年前三季度的數據為基準,如果晶科能源的財務費用率能降低1pct,那么對應凈利潤將分別增加2.7、1.9億元,占公司當期歸母凈利潤的26%。

環境

資金紓困所帶來的利潤增厚可以看成是晶科能源的α收益,這只是其一,其二是整個組件環節的β收益。

復盤過去兩年的光伏產業,與產業大擴張并行的另一條線是供應鏈失衡,擴產周期較長的環節因產能遲遲提不上來而引發下游搶購。2020年是光伏玻璃,2021年是硅料,價格飆升致使整個行業的成本飛到了天上。

以硅料為例,其價格在2021年最多時翻了三倍以上,沿產業鏈向下傳遞,致使下游承擔了巨大的成本壓力,苦不堪言。

最慘的就是組件領域,投資強度小(2020年硅料、硅片、電池片、組件單GW設備投資分別為3.64、1.56、2.25、0.63億元),加上技術壁壘不高,致使行業格局較為分散,在面對上下游時缺乏議價能力,被迫承接成本轉嫁,去年利潤率一度被壓縮到幾乎為負的水平,致使很多企業不得不降低開工率。

2021年前三季度,晶科能源和東方日升的歸母凈利潤分別同比下滑了4.39%、45.33%。

不管是光伏玻璃還是硅料,緊缺的本質并非稀缺,只是因為擴產周期比其他環節要長,短期內跟不上行業整體擴張的節奏,所以顯得珍貴。后期產能一旦起來,價格將會直線下跌。

以上一輪的光伏玻璃為例,行情自2020年7月底開始啟動,3.2mm鍍膜價格一度從24元/平米上漲至45元/平米,期間漲幅超80%。但從2021年3月開始,光伏玻璃價格從頂端快速下滑,到五月底,3.2mm光伏玻璃均價已跌至22元/㎡。從翻倍到腰斬,只隔了不到半年時間。

硅料也將在今年迎來拐點。

根據硅業分會的數據,2022年國內硅料產量將達到75萬噸左右,海外供給約12萬噸,全球硅料供應量將達到87萬噸,按照2.5g/的硅耗計算,對應組件產出約為300GW,完全超出全球總需求,降價只是時間問題。

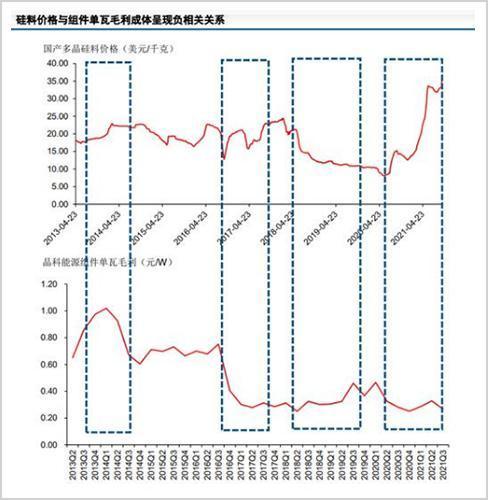

根據中信建投的統計數據,一體化組件公司的單瓦毛利與硅料價格呈負相關關系。

圖片截取自中信建投

一體化很重要,這代表著組件廠商可以鎖定硅料降價的利潤空間,而不至于被產業鏈上游環節分割留存。晶科能源是老牌一體化組件公司,其在2010年就完成了一體化布局,接下來勢必將受益于硅料價格的下調。

短期來看,行業大環境正朝著有利于組件環節的方向演變,但站在長期的角度,形勢也有嚴峻的一面:因為過剩的不只是硅料,也包括組件。

最新的數據顯示,目前國內規劃的組件產能已經達到400GW左右,而根據中國光伏行業協會的預測,到2025年,全球新增光伏裝機容量上限也才不過330GW。

這意味著,整個組件領域的內卷和廝殺已不可避免,對于身處其中的企業而言,技術迭代進步可能是唯一的突圍方向,而這恰恰是晶科能源的又一大亮點所在。

技術

降本增效是光伏產業亙古不變的發展主線,而電池片的技術迭代是最為關鍵的一環。

光伏電池片的轉化效率公式為:電池片輸出功率=光照幅度X電池片面積X轉化效率。在光照幅度、電池片功率一定時,轉化效率的提升能夠降低電池片的面積,從而攤薄組件的非硅成本和電站BOS成本,達到降低產業鏈成本的目的。

2015年之前,Al-BSF鋁背場電池是絕對主流,占了總市場的90%,其轉換效率的天花板為20%。

2016年之后,PERC電池開始接棒起跑,到2020年,PERC電池在全球市場中的占比已經超過85%,BSF電池淘汰出局。在此期間,電池轉換效率從不足20%提升到超過23%,目前市場上PERC電池的平均量產轉化效率約23.2%,也已逼近理論極限。

如今又到了轉折點,N型電池將取代P型電池。

N型電池技術主要有TOPCON、HJT、IBC三種,其中前兩種已進入商業化階段。根據ISFH的數據,PERC、HJT、TOPCon電池的理論極限效率分別為24.5%、27.5%、28.7%。

目前來看,TOPCon電池將快于HJT實現產業化,不僅是因為前者的理論轉換效率高,更重要的一點在于投資成本。

TOPCON和PERC的產線重合度很高,在PERC產線上新增非晶硅沉積的LPCVD/PECVD設備和鍍膜設備就可升級為TOPCon產線,改造成本不超過0.8億元/GW,所以目前TOPCon更具成本優勢(比HJT低約0.13元/W)。

在TOPCon領域,不管是技術水平還是商業化推進速度,晶科能源都是業內最領先的。

2021年,晶科能源在一年內四次刷新N型TOPCon電池世界效率的紀錄。

2021年9月,公司合肥16GW TOPCon電池項目正式開工,一期8GW已在今年1月4日正式投產,預計2022Q2將達到滿產,二期8GW也將在今年上半年投產。到年中,晶科能源TOPCon產能將達到16.8GW,N型規模位居行業之首。

根據晶科能源官方披露的數據,目前晶科TOPCon電池平均量產效率為24.5%,最高效率已經達到25.4%。

N型TOPCon組件效率比傳統PERC平均提升了1%,這意味著,在任何安裝場景下,光伏項目初裝BOS成本可節省1-2%,LCOE(平準化度電成本)降低5%以上。

性價比的提升必然帶來下游業者接受度和滲透率的提升,根據CPIA的預測,到2030年,N型電池的市占率或將達到56%左右。

2016年,晶科能源憑借當時最先進的PERC技術,以2.42美分一度電價格中標阿布扎比1.17GW項目,創下電價最低、單體項目容量最大的世界紀錄。也就是從那一年開始,公司開啟了組件四連冠的王朝。

2022年是技術變革周期的又一個起點,晶科能源再次站在了最有利的位置,能否憑先發優勢收拾舊山河,是未來幾年組件行業的一個重要看點。