文|清流工作室 韓江雪

主編|趙妍

自去年11月以來,翰宇藥業(300199.SZ)憑借“新冠”、“三胎”、“輔助生殖”等熱門概念,股價一路高歌猛進,從5元左右迅速漲至20元出頭,市值一度突破200億,是滬深兩市最耀眼的醫藥股之一。

然而,自2018年以來,翰宇藥業一直處于嚴重虧損的狀態,2018年至2020年凈利潤分別虧損3.41億、8.85億及6.09億,累計虧損金額高達18.35億。根據公司發布的2021年業績預告,當年扣除非經常性損益后的凈利潤為-3.8億至-4.3億,其主營業務嚴重虧損的狀態,并沒有絲毫改善。

實際上,翰宇藥業自2011年上市以來,在頭幾年里,業績一直頗為靚麗,2011年至2017年,公司營收規模從1.66億增長至12.46億,凈利潤從0.8億增長至3.3億。特別是2015年收購成紀生物之后,業績快速增長,每年凈利潤基本能穩定在3億以上,堪稱績優股。

那么這樣一家“績優股”,為何突然在2018年陷入虧損并一蹶不振呢?其根源就在于2015年對甘肅成紀生物藥業有限公司(下稱“成紀生物”)的并購。

成紀生物在并購前夕及業績承諾期內,盈利能力極其彪悍,2017年成紀生物營收3.52億,凈利潤2.05億,銷售凈利率高達58.11%,這樣的盈利能力不僅在醫藥行業里鳳毛麟角,甚至超過了貴州茅臺。

但是業績承諾期剛過,成紀生物的業績立馬變臉,18年凈利潤同比降幅超過50%,19年立即陷入虧損,并一直延續到2021年。

清流工作室研究發現,成紀生物并購前夕及業績承諾期(15年至17年)靚麗的業績極其蹊蹺,比如產品毛利率大幅高于同行業上市公司同類產品的毛利率,多家大客戶和供應商存在異常。

此外,翰宇藥業還存在在建工程長期不結轉固定資產、海外銷售產生巨額壞賬等問題,海外客戶身份亦存疑。

業績變臉之謎

成紀生物成立于2005年,是一家從事注射劑、藥品組合包裝、注射筆、注射架等醫療用品的醫藥企業。2015年,翰宇藥業斥資13.2億元收購成紀生物100%股權。

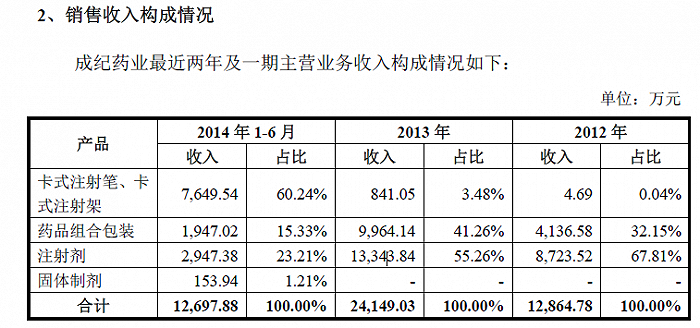

成紀生物在被并購前夕,其營收結構產生了戲劇性的變化,請看以下數據:

(資料來源:翰宇股份購買資產報告書)

我們看到,2012年,成紀藥業的營業收入中,主要是注射劑和藥品組合包裝,其中注射劑占比為67.81%,注射筆和注射架銷售金額僅4.69萬元,占比僅為0.04%,2013年和2014年上半年,注射筆和注射架貢獻的收入異軍突起,到14年上半年,在營收結構中占比已經高達60.24%。

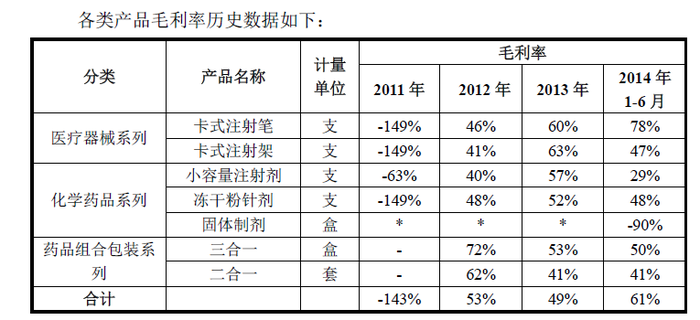

再看其產品毛利率變化:

(資料來源:翰宇股份購買資產報告書)

2012年到2014年上半年,成紀生物的綜合毛利率從53%上升至61%,其中化學藥和組合包裝產品毛利率下降趨勢明顯,驅動其綜合毛利率大幅走高的,主要是注射筆。根據其報告書披露,主要是14年上半年公司開發的二代注射筆投入市場,而這種產品的毛利率,高達85%。

2015年到2017年,成紀藥業器械類產品(注射筆和注射架)的營收分別是1.11億、1.51億、2.11億,毛利率分別高達89.2%、91.93%、93.45%。

從以上數據可以看出,成紀藥業業績增長的核心驅動力,主要是注射筆。

那么,注射筆是什么東西?它是干啥用的?

注射筆就是一種注射器,外形像鋼筆,在糖尿病用藥胰島素、生長激素這些領域用得比較廣泛,這種注射器一般與特定藥物組合在一起用,藥物存放在筆芯中,一般不同廠商之間的筆芯不能兼容。

在A股上市公司中,胰島素生產商通化東寶(600867.SH)和甘李藥業(603087.SH)都有自己配套的注射筆,分別叫做舒霖筆和秀霖筆。

而成紀生物生產的卡式注射筆,與卡式瓶包裝的注射劑配合使用,根據其報告書披露,可應用于急救、止血、止痛、解酒、解毒等多種領域。

急救、止血止痛這些都是普通的日常醫療業務,一般用幾毛錢一支的注射器就行了,而成紀藥業生產的注射筆,平均出廠單價將近100元(2014年),日常的醫療業務用得起嗎?注射筆是一種專用性很強的醫療器械,而成紀藥業沒有對應的專用藥品,那么它的這些注射筆到底賣給誰了?它最終的消費者又是誰呢?這是第一個疑問。

第二個疑問是,這種產品的毛利率超過90%,這正常嗎?

首先對比同行。甘李藥業注射筆的毛利率情況,根據甘李藥業招股說明書披露,2017年至2019年,它的注射筆(秀霖筆)的毛利率分別是66.59%、58.78%、48.72%,平均毛利率約為58%。

通化東寶沒有單獨披露其注射筆的毛利率,其以注射筆為主的醫療器械產品,2018年至2020年毛利率分別是30.16%、35.86%、38%,2015年至2017年均不到30%。

所以,成紀藥業注射筆的毛利率超過90%,遠超同行業公司同類產品的毛利率,到底有什么過人之處呢?

有意思的是,當業績承諾期一過,這種注射筆立馬賣不動了。2017年,其醫療器械的營收高達2.11億,而2018年到2020年,其營收分別為1.05億、0.35億、0.22億,幾乎是斷崖式下跌。毛利率也從17年的93.45%下降至2020年的76.09%。

正是因為成紀藥業在業績承諾期之后業績變臉,并發生大額商譽減值,才導致翰宇藥業自18年以來持續巨額虧損。

為了驗證成紀藥業業績的真實性,清流工作室查閱了翰宇藥業披露的成紀藥業2012年至14年上半年的前五大客戶和供應商的相關工商資料(被并購之后未再披露具體客戶和供應商),發現其中多家大客戶和供應商存在異常。

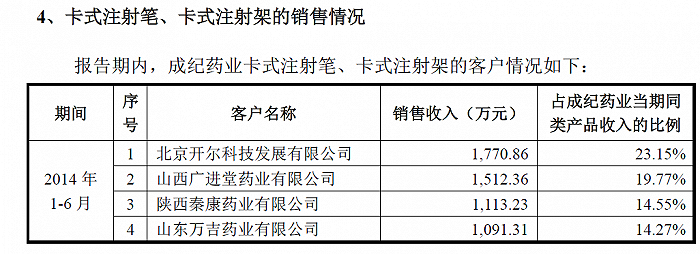

以下是成紀藥業2014年上半年前四大客戶:

(資料來源:翰宇股份購買資產報告書)

第一大客戶是北京開爾科技發展有限公司(下稱“開爾科技”),2014年1-6月銷售金額1770.86萬元。工商資料顯示,該公司成立時間為2014年5月7日,也就是說,它成立不到2個月,即成為成紀藥業注射筆、注射架的第一大客戶。

開爾科技2014年5月成立,三名自然人股東分別為劉妍、高三中、鄧俊,持股比例分別是40%、35%、25%。其中高三中和鄧俊于2019年12月13日退出股東之列,劉妍持股比例變成100%。

清流工作室調查發現,開爾科技的原股東鄧俊和高三中,與成紀藥業的關聯方之間存在非同一般的關系。

鄧俊除開爾科技之外,曾經在2013年3月22日,與自然人高小堂成立了西安迪洋醫藥科技有限公司,高小堂持股80%,鄧俊持股20%。

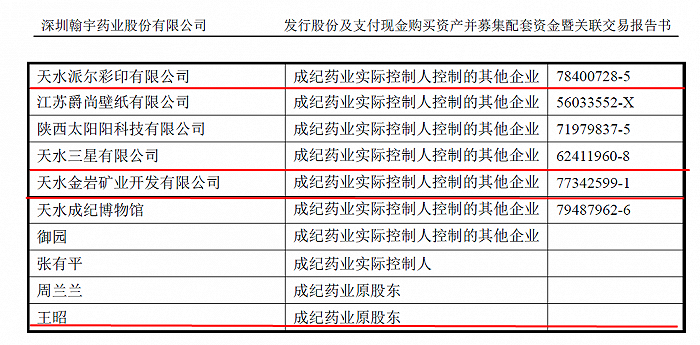

而高小堂是成紀生物多家關聯公司的股東及董監高:

(資料來源:天眼查)

高小堂是天水金巖礦業開發有限公司股東之一,持股比例為3%;是天水三星有限公司大股東,持股比例74%,同時是公司執行董事兼總經理;是天水派爾彩印有限公司的股東之一,持股比例1.96341%,同時是公司監事。

這三家公司都是成紀藥業的關聯方,另外金巖礦業和派爾彩印的法人代表王昭,也是成紀藥業的關聯方:

(資料來源:翰宇藥業購買資產報告書)

而開爾科技的另一位股東高三中,則與成紀藥業的關聯方王昭,同時出現在陜西尚真房地產開發有限公司的股東名單中:

(資料來源:天眼查)

由此可見,開爾科技和成紀藥業之間關系不同尋常,所以開爾科技成立不到2個月就成為成紀藥業注射筆、注射架的第一大客戶,就不難理解了。

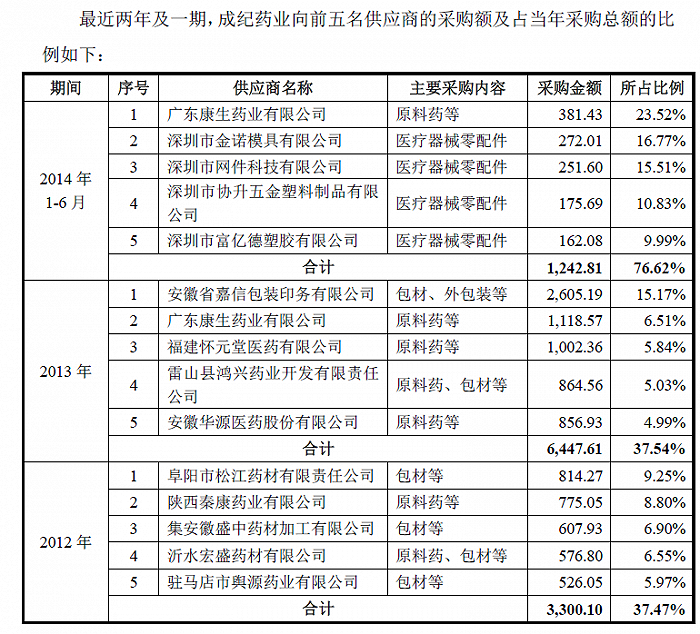

下面再來看成紀藥業2012年至2014年上半年的前五大供應商:

(資料來源:翰宇股份購買資產報告書)

2014年1-6月,成紀藥業前五大供應商中,第二大至第五大供應商都來自深圳,且這四家供應商都是其醫療器械零配件供應商。

這四家供應商中,有三家已經被注銷或吊銷,其中第二大供應商深圳市金諾模具有限公司,于2019年6月21日被工商局吊銷營業執照,老板蒙利蓉被限制高消費,成為老賴。

第三大供應商深圳市網件科技有限公司,該公司2013年7月11日才成立,目前營業執照已被吊銷。網件科技存在嚴重的偷稅行為,其偷稅行為主要發生在2015年和2016年,于2020年被稅務局罰款400余萬元,具體情況如下:

(資料來源:天眼查)

第四大供應商深圳市協升五金塑料制品有限公司,該公司于2019年10月29日被注銷。

第五大供應商深圳市富億德塑膠有限公司,這家公司倒是仍然存在,似乎看起來沒什么異常,不過,在工商信息里,這家公司與第三大供應商深圳市網件科技有限公司共用過同一個電話號碼。

(資料來源:天眼查)

這難道純屬巧合?

海外壞賬之謎

翰宇藥業2011年上市,2012年4月在香港成立了一家子公司,即翰宇藥業(香港)有限公司,主要業務包括Cycloset(Bromocriptine,溴麥角環肽)項目,多肽制劑、原料藥海外注冊和銷售項目,以及客戶肽等產品的海外銷售。

隨著翰宇香港的設立,翰宇藥業的海外業務開始高歌猛進。2011年,翰宇藥業的海外銷售金額僅為0.11億,而到2018年,已經高達3.37億。

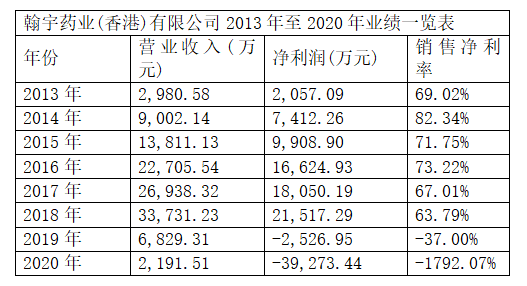

翰宇香港不僅營收增長迅猛,盈利能力更是驚人,以下是公司2013年至2020年的主要財務業績:

(數據來源:翰宇藥業2013年至2020年財報)

2013年到2018年,翰宇香港的營收從2980.58萬增長至3.37億,凈利潤從2057.09萬增長至2.15億。更神奇的是,它的銷售凈利率一直維持在60%以上,最高時超過80%。堪稱印鈔機。

但是,情況在2019年急轉直下,當年翰宇香港營收同比暴跌79.75%,公司陷入虧損狀態,2020年虧損金額則高達3.93億。

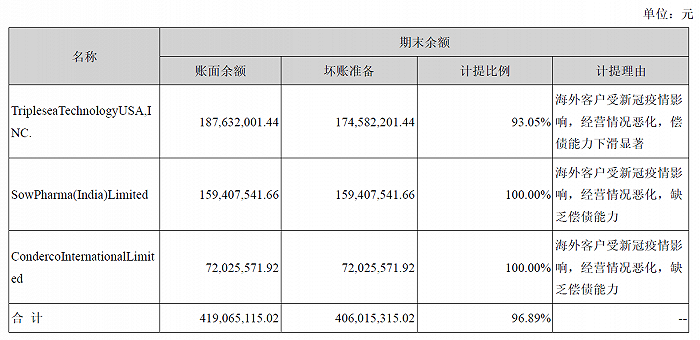

2020年,翰宇藥業一口氣計提應收賬款壞賬損失高達4.25億元,問題主要就出在翰宇香港的海外客戶上,三家海外客戶計提的壞賬準備金額高達4.06億元,其中2020年計提了3.51億。

(資料來源:2020年年報)

翰宇藥業給出的理由是“受新冠疫情影響,經營情況惡化”。但是,清流工作室研究發現,這個理由其實是站不住腳的,為什么這么說呢?可以詳細分析三家海外客戶的銷售和回款情況:

(資料來源:翰宇藥業關于對深圳證券交易所關注函回復的公告)

2017年至2019年,翰宇香港向Triplesea technology USA. INC公司銷售金額分別為10,362.04萬元、8,536.55萬元及827.33萬元,合計銷售金額1.97億元。而截止到2019年,應收賬款余額為2.05億,從賬齡分布來看,這三年的銷售都沒有回款。

2020年,應收賬款余額從2.05億下降至1.88億,應該主要是發生了退貨,因為2020年回款金額只有413.87萬元,退貨金額應該約為1740萬元。

2017年至2020年回款1億元,是2017年之前產生的銷售,2017年及之后的銷售,幾乎全部計提了壞賬。所以這家客戶的回款至少在2017年的時候就出現問題了,因為2017年年銷售的1.04億元,到2019年底都沒有回款,而這時候海外根本還沒有新冠疫情。

那么,這個自2017年就沒有回款但翰宇藥業持續對其銷售的海外客戶,到底是什么情況呢?

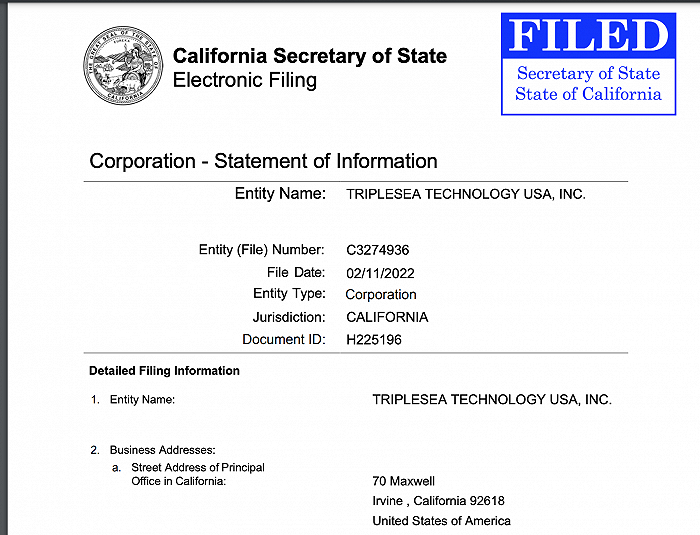

清流工作室發現,Triplesea technology USA. INC是一家注冊在美國加州爾灣的貿易公司,成立于2010年;公司的CEO、秘書、CFO長期有一名為“Haizhou Zhao”的華人擔任,公司2017年的報表填寫人是“Sanyou Chen”;也就是說,實際上可能是個華人企業;

(資料來源:翰宇藥業關于對深圳證券交易所關注函回復的公告)

2017年至2019年,翰宇香港對SowPharma(India)Limited銷售金額分別是4,712.87萬元、14,583.68萬元、1,054.84萬元,合計金額2.04億元。

跟上一家客戶相比,這家客戶稍好一點的是,2017年銷售的4712.87萬元絕大部分收回來了,到2019年僅有639.54萬元沒有收回。但是2018年銷售的1.46億元,2019年沒有任何回款,如此大額的銷售卻沒有回款,公司仍然在2019年繼續發貨,不符合正常的商業邏輯。而這時候,海外疫情尚未爆發。

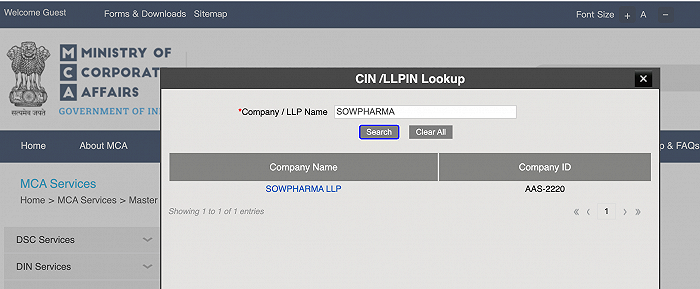

但是奇怪的是,清流工作室在印度公司事務部(India Ministry of Corporate Affairs)無法找到SowPharma(India)Limited這個客戶,與“SowPharma”有關的公司僅有“SowPharma LLP”一家,且該公司注冊于2020年3月——這顯然與翰宇藥業的交易信息不匹配;

所以位于印度的客戶SowPharma(India)Limited,到底注冊在哪里呢?

有趣的是,遠在美國紐澤西,有一家名為SOWPHARMA INTERNATIONAL INC的公司,卻有公開信息顯示,該公司的注冊人是一個叫“Haizhou Zhao”的人士——與前述美國客戶Triplesea的管理人員同名。

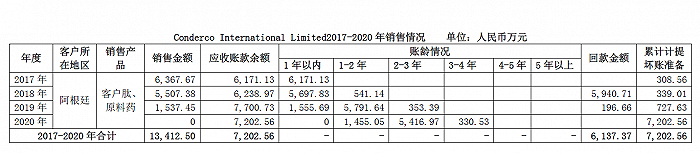

Conderco International Limited的回款與上一家類似,2017年銷售的6367.67萬元,2018年和2019年絕大部分收回來了,但是2018年和2019年銷售的7000余萬元,則全部變成了壞賬。

(資料來源:翰宇藥業關于對深圳證券交易所關注函回復的公告)

根據翰宇藥業披露,Conderco International Limited客戶所在地區是阿根廷。不過,清流工作室亦無法通過公開渠道查詢到該客戶;位于阿根廷的“Conderco”名字相關的醫藥公司,有一家名為“Conderco S.A.”。

在建工程之謎

在固定資產投資方面,翰宇藥業向來頗為積極,其投建的幾個項目都堪稱大手筆,不過奇怪的是,這些建設多年的項目,至今都沒有投產。

2013年10月23日,翰宇藥業發布了一則對外投資公告,宣稱在武漢設立子公司,首期投資人民幣10億元在武漢市黃陂區臨空示范產業園區興建生物醫藥生產基地。

清流工作室對其歷年財報數據追蹤發現,該項目最早出現在財報中是2015年,當年投資480.49萬元,其后逐年增長,到2019年末在建工程余額為5.98億。

2020年該項目投資額僅為4000萬,當年結轉固定資產金額1.11億;2021年上半年新增投資3061.28萬元,結轉固定資產金額僅為2783.26萬元。截止到2021年6月底,在建工程余額為5.3億,工程進度為73.49%。

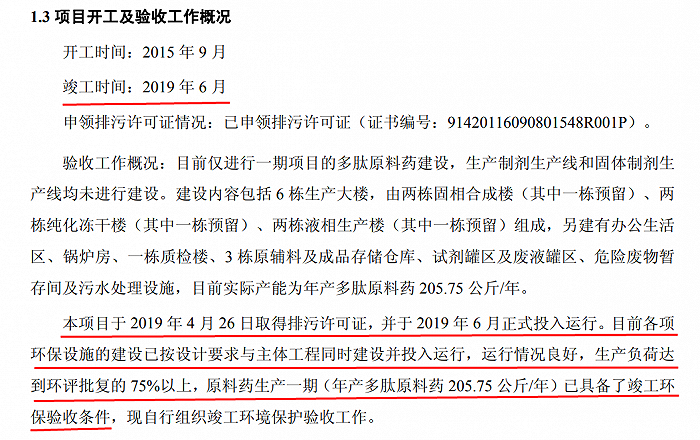

清流工作室在翰宇藥業官網上找到一則《翰宇藥業(武漢)有限公司生物醫藥生產基地建設項目一期竣工環境保護驗收監測報告》,報告顯示,該項目實際上在2019年6月已經正式投產:

(來源:翰宇藥業官網)

文件清楚顯示,該項目2019年6月正式投產,年產多肽原料藥205.75公斤,而截止到2021年6月底,該項目絕大部分工程尚未結轉固定資產,綜上所述,翰宇藥業有故意拖延在建工程轉固時間的嫌疑。

此外,翰宇藥業賬面上還有一個名為“翰宇創新產業大樓項目”,該項目預算投資5.35億,2016年開建,到2021年6月底在建工程余額為5.37億,工程進度為100.42%,但到目前為止也未結轉固定資產。

2021年12月23日,翰宇藥業發布公告,宣稱該項目追加投資2.05億元。而截止到2021年9月30日,翰宇藥業賬面上的貨幣資金余額僅為2.15億。根據其2021年中報披露,其受限貨幣資金余額9586.21萬元,占比超過三分之一。

此外,翰宇藥業截止到2021年9月末的短期借款余額為1.6億,長期借款余額為10.88億,應付債券4.99億,這些債券將于明年到期。再加上其自身主營業務處于嚴重虧損的境地,資金鏈可謂是捉襟見肘。

那么它是否真的有資金來追加投資嗎?亦或,這僅僅是它的一項拖延戰術呢?

韓江雪是清流工作室特約首席研究員。

爆料郵箱:stoolpigeon@service.netease.com