文|黑板洞察

導語

2022 年 1-2 月教育行業共發生了 23 起融資事件,共融資約 5.9 億元,其中最大數額的融資金額有數億人民幣,分別是愛多紛獲得的Pre-A輪融資、新中新華科獲得的戰略融資和紅松學堂獲得的 B 輪融資。與去年同期相比,融資總金額減少 90.98%,融資事件數量同比減少 54%。與上月相比,融資總金額減少 85.33%,融資事件數同比增加 21.05%。或許由于春節放假等因素,1-2 月總體融資情況不佳。

(注:按照慣例未披露融資額的事件未統計金額。為了方便統計,我們對金額按照取中間數值的規則來計算——數百萬融資取 300 萬來計算;數千萬融資取 3000 萬來計算;另外,保守起見,近千萬融資我們取 600 萬來計算,近千萬美元則取 600 萬美元即 3600 萬人民幣來計算;千萬級指 1000 萬;近億元指 6000 萬;上億元指的是 1 億元。附:融資時間以媒體披露時間計算)

01 融資輪次

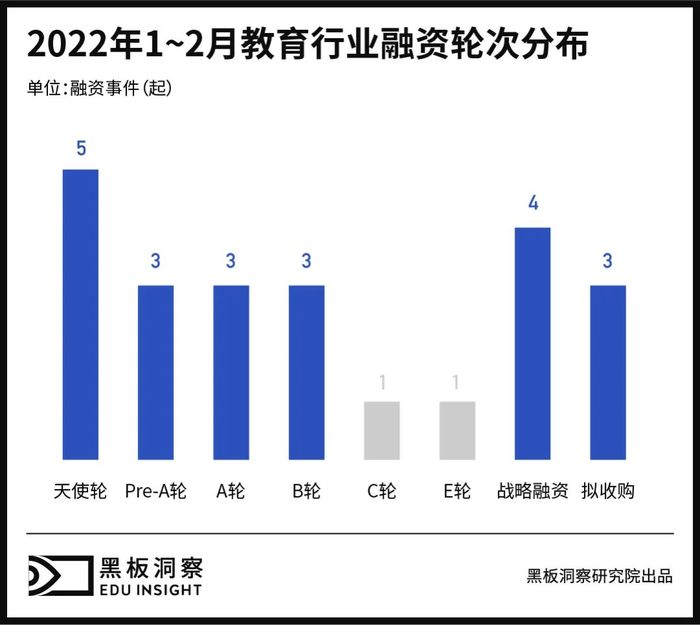

從數據來看,1-2 月融資輪次中,天使輪輪以 5 起的數量占比 21.74%,位居融資輪次第一名。戰略融資發生 4 起,占比 17.39%。Pre-A 輪、A 輪、B 輪、擬收購等輪次融資各發生 3 起,占比 13.04%。C 輪、E 輪各發生 1 起。1-2 月融資輪次中,后期融資數略高于早期,占比 52.17%。

02 地域分布

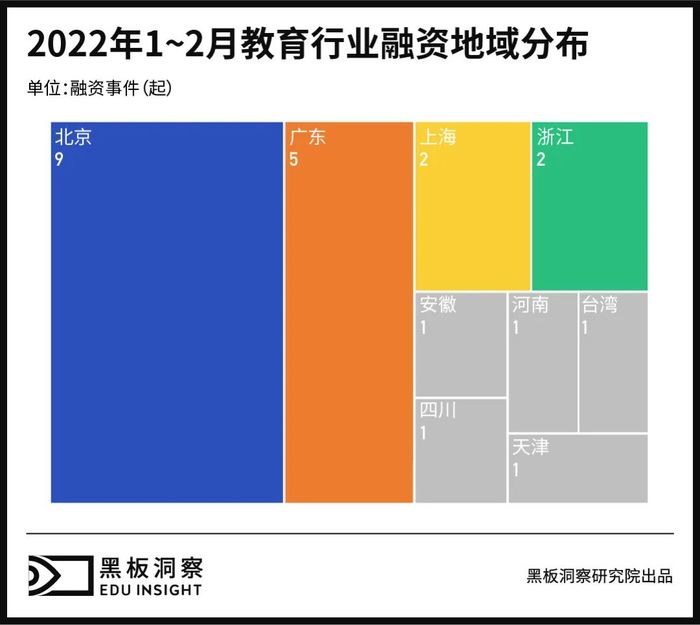

從地域分布上看,1-2 月融資地域分布依舊以北京為主,發生 9 起融資事件,占比高達 39.13%。廣東緊隨其后,發生 5 起融資事件,占比 21.74%。上海、浙江各發生 2 起融資事件,占比 8.70%。天津、安徽、河南、四川、臺灣各 1 起。北上廣三地融資事件占比約 70%。

03 融資體量

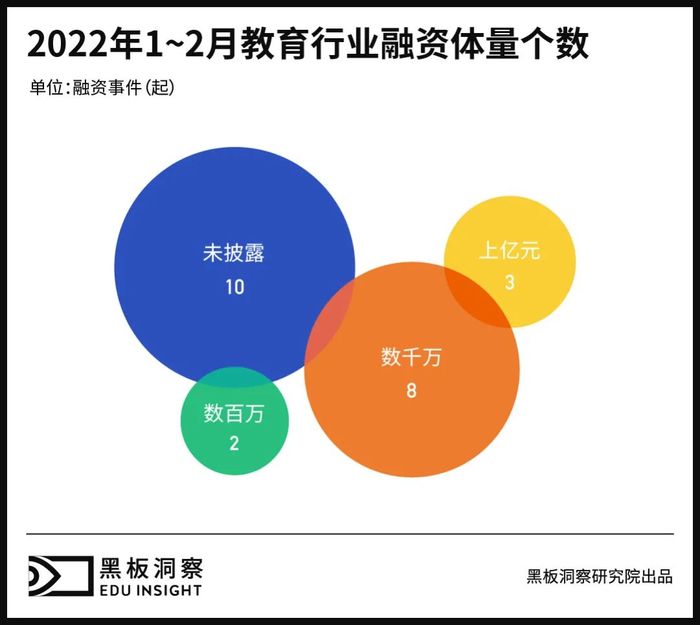

或因春節放假等因素,1-2 月融資總金額略低,即使兩月相加也不及前兩年絕大多數月份。1-2 月的融資事件金額中,融資體量在百萬級的有 2 起,占比 8.70%;千萬級體量的有 8 起,占比 34.78%;上億元的有 3 起,占比 13.04 %。其中未披露融資事件數10起。

3 起上億元融資中,三家企業均獲得億元人民幣融資,分別是愛多紛獲得的 Pre-A 輪融資、新中新華科獲得的合肥高投、鼎暉百孚參投的戰略融資和紅松學堂獲得的由BAI資本、經緯創投、創世伙伴資本 CCV、藍馳創投參與的 B 輪融資,均占 1-2 月總體融資金額的 16.95%。3 起上億元體量的融資總金額占 1-2 月總金額 50.85%。

04 細分領域

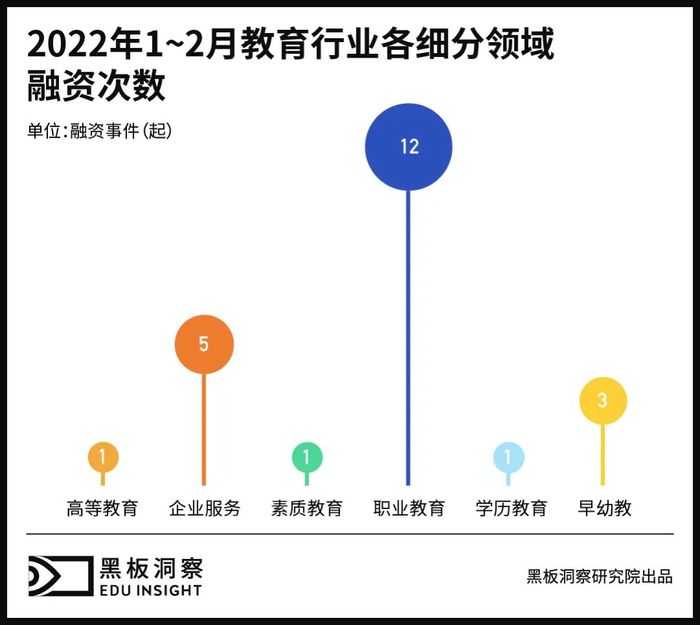

1-2 月融資事件細分領域中,職業教育融資數量為 12 起,居于細分領域榜首;企業服務以5起的數額排在第二位;早幼教以3起的數額排在第三位。高等教育、學歷教育、素質教育領域各發生1起融資事件。

職業教育融資金額占據各細分領域榜首,在總金額 5.9 億的數據中貢獻了 3.47 億人民幣的金額,占 1-2 月融資總金額的 58.81%。該賽道內數額最大的一筆融資同時也是本月發生數額最大的融資,即紅松學堂獲得的由 BAI 資本、經緯創投、創世伙伴資本 CCV、藍馳創投參與的B輪融資。

與此同時,早幼教賽道融資金額為1.175億元,占總金額的19.92%,主要為愛多紛獲得的 Pre-A 輪融資。企業服務賽道融資金額為 1.155 億元,占總金額的 19.58%,主要為新中新華科獲得的戰略融資。學歷教育賽道融資金額有千萬級人民幣,占總融資金額的 1.69%。高等教育及素質教育賽道均未披露融資金額。

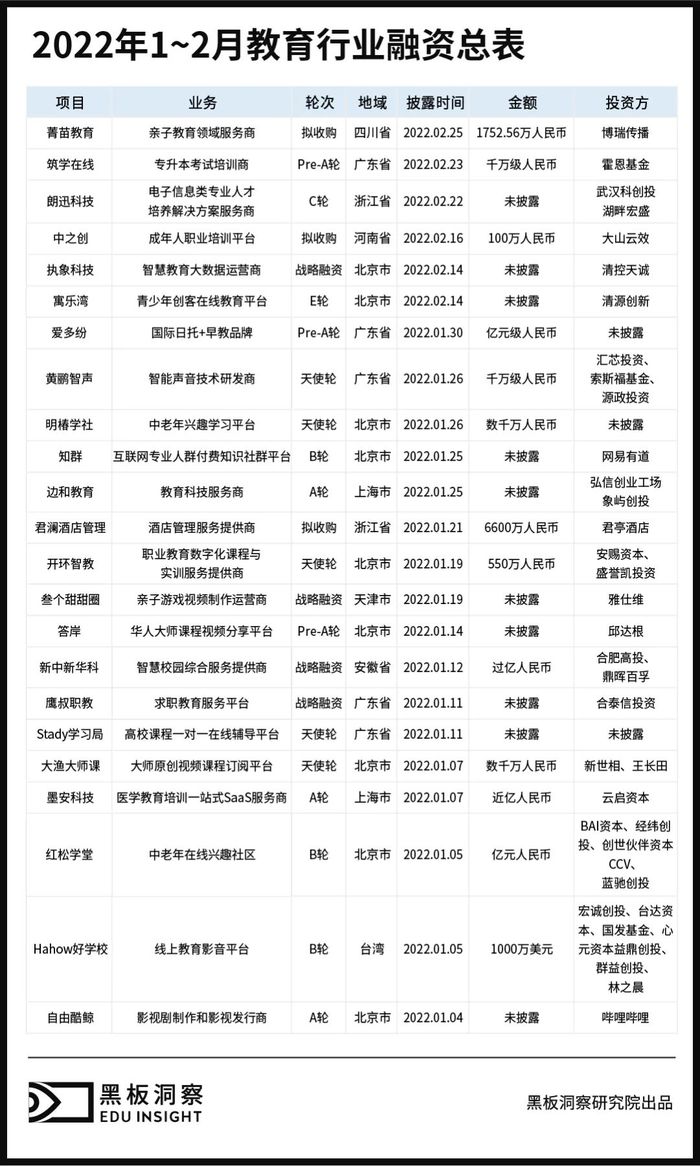

05 附總表

結語

雖整體融資情況并不亮眼,但在新一年到來之際,順應國家政策和行業變化,我們已經可以明顯感知到,職業教育的持續發力。1-2 月,僅這一細分領域就已經獨自撐起了教育行業整體融資的半邊天,同時收購事件不斷,接連發生 2 起,職業教育賽道內部也在謀求新生。不僅如此,企業服務行業也在積極向職業教育課程服務和校園服務推進。氣溫回暖,希望教育行業亦如此。