文|明晰野望

中式餐飲三十年,一直沒有調整好與資本的關系。

前有譚魚頭、俏江南、大娘水餃為鑒,當下又上演了一出資本“圍城”,新餐飲受困的大戲。

3月1日,海底撈發布公告,楊利娟調任CEO,原CEO張勇繼續擔任董事會主席及執行董事。

關店300家預虧45億后,海底撈換帥,市值也跌破千億港元。這使中式餐飲2022開年關鍵詞繼裁員、降薪、關店、預虧后,又多了個換帥。

立志“要做餐飲界迪士尼”的文和友,近期也被爆大面積裁員。呷哺呷哺更是在去年一口氣關店200家。

這個“中國大消費的最燃賽道”,當下確實很難用欣欣向榮來形容。

2月8日,奈雪的茶發布年度業績預告虧損1.35億元至1.65億元。喜茶、墨茉點心局也相繼曝出裁員消息,茶顏悅色、樂樂茶則于去年底開始閉店。

在過去兩年,伴隨著疫情的反反復復,在資本的催化下,餐企的大躍進氣勢如虹。如今,大收縮也照樣回腸蕩氣。兩者接踵上演,猶如一場魔幻大戲。

這當然不是中式餐飲的全景,上市之路也同樣摩肩接踵。

2月22日,楊國福麻辣燙向港交所提交了上市申請書。目前,已有快餐、火鍋、面食等領域合計11家餐企沖刺上市。

可以預想,今年將有多個品類“第一股”誕生。

關店潮與上市潮交織的背后,是中式餐飲面對資本“圍城”難以自解。同時,中式餐飲也像一個無底洞,令無數VC折戟于此。

這是一場失敗的“雙向奔赴”。

而消費降溫、餐飲遇冷之論斷聲量日高,事實果真如此么?

01 資本圍城

截止3月4日港股收盤,海底撈股價報17.26港元。總市值962.07億港元,一年內跌幅高達71.99%。

一直以來,海底撈被認為最有希望成為中國版的星巴克。

據Brand Finance發布的“2021全球最有價值25個餐廳品牌”排行榜,海底撈名列第9位,是唯一上榜的中國品牌。

但好景不長,去年年底,海底撈宣布逐步關停300家店。

2月21日,海底撈又發布盈利警告表示,收入預計超過400億元,增長超過40%。2021年凈虧損約38億元至45億元。這是自2018年上市以來,海底撈首次出現年度虧損。

數據顯示,海底撈自2018年至2020年分別實現凈利潤為16.46億元、23.45億元和3.09億元,合計約43億元。

而在2021年上半年海底撈還實現凈利潤9453萬元,這意味著,海底撈半年之內虧損掉了上市以來近三年的凈利潤。

借助資本力量將品牌最大化,同時也將國際化擴張提速,是海底撈上市后一直以來的主要思路。

張勇曾說:頂天立地,不如鋪天蓋地。海底撈的擴張速度,也確實生猛。

2019年,海底撈新開門店308家。2020年至2021年上半年,海底撈逆勢擴張843家門店。截至2021年6月31日,海底撈全球門店總數達1597家。

冒進的張勇,把“海底撈從創業到目前為止,還沒有真正建立過完全科學的制度”的本人判斷,拋之腦后。

不過,很難說沒有被資本裹挾的成分。

實際上,海底撈潰敗,只是這兩年中餐飲賽道被資本化浪潮推動,高速擴張又失速收縮的一個縮影。

餐飲業是中國經濟中增長速度最快的行業之一,中式餐飲約占其中80%比例。

數據表明,餐飲業市場規模從2014年的2.8萬億元一直增長至2019年的4.7萬億元,年復合增長率達10.9。預計未來5年速約為6%-8%。

國家統計局數據顯示,2021年,餐飲業全年收入達到46895億元,同比增長18.6%,比2019年增長了174億元。

事實上,2021年也是餐飲投融資大年。

中金公司曾在2020年6月預判“中式餐飲是中國大消費的最燃賽道”,并得出了“對標美國,中國餐飲行業和快餐賽道大有可為”的結論。

這為隨后的資本大規模“抄底”餐飲業做了注解。

疫情前,俏江南創始人張蘭、譚魚頭創始人譚長安因和資本對賭痛失所有,大娘水餃引進資本后失去經營主動權的案例,還令餐企老板們抱有警惕。甚至有人喊出“永遠別和資本結合”的口號。

但2020年疫情發生之后,餐企普遍存在現金流問題,對資本的態度開始轉向積極。

另一個原因是購物中心供給過剩。2020年下半年,建筑面積3萬平方米以上的購物中心數量已超6000家,但全國商場空置率達到11.77%。

餐飲的引流能力較強,因此購物中心愿意將質優價低的鋪子留給餐企。

而餐飲需求增量巨大,疫情又加速出清。

2020年中國餐企總數為941萬家,相較2019年下降了166萬家。

供給減少讓需求更加集中,競爭格局得到優化,這讓餐企尋求擴張的野心放大。購物中心又提供了充足完善的供給空間,也為餐飲連鎖化發展埋下伏筆。

于是,在“內循環驅動大消費”的主流語境下,餐飲業卷起一波接一波的融資浪潮。

數據顯示,2020年餐飲業發生了132起融資事件。而2021年1月到8月,餐飲投融資86起,總投金額為439.1億元,已超過2020全年的兩倍。

2020年12月2日,號稱永不上市的西貝創始人賈國龍稱:已認識到資本力量,西貝決定上市。

VC們則信心爆棚稱:希望投出一批本土千億市值餐飲連鎖品牌。

中式餐飲經歷了前所未見的融資大潮,資本已成圍城之勢。

02 餐企大躍進

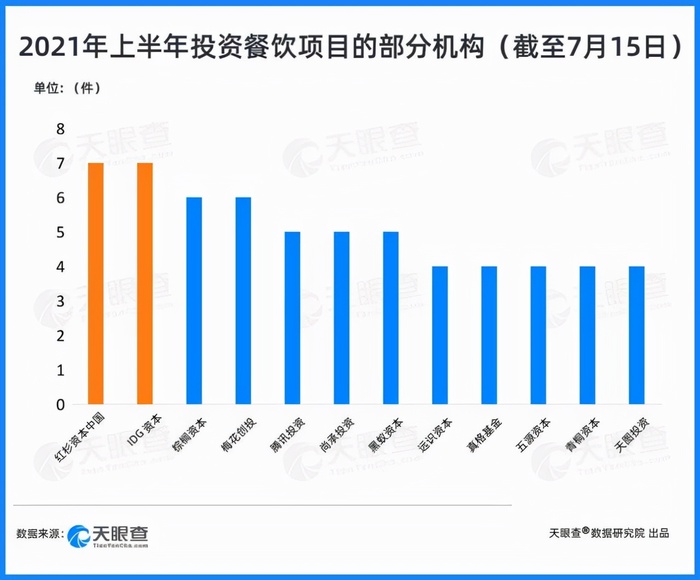

公開書數據顯示,截止2021年7月15日,出手4次以上的資方有12家,出手次數最多的是頭部機構紅杉和IDG。字節跳動、美團、B站等互聯網企業也紛紛入局。

獲得融資后的餐企動作統一:迅速開店。

以和府撈面為例,截至2021年6月底,和府撈面全國門店總數超340家。新增門店數較2020年翻番,約2天開一家店。

并在9個月時間里,完成了4.5億元D輪融資及8億元E輪融資,后者刷新了連鎖面館最高融資紀錄。

從估值10億到近30億,遇見小面也只用了3個月。2020年底,遇見小面有100余間門店,較2019年翻倍。但到了2021年7月,就增長到150家。

2020年7月成立的陳香貴,完成“過億融資”及“2億元融資”,只用了5個月。且到了去年12月,直營門店已超過200家。

那時,幾乎所有消費賽道的VC/PE都在滿天下瘋狂找面館,但新茶飲顯然更瘋狂。

2020年6月,蜜雪冰城門店數量突破1萬。2021年1月,蜜雪冰城完成20億元的首輪融資,到了2021年10月門店數量便突破2萬,僅用一年多就完成了此前二十年的開店總量。

書亦燒仙草2020年新增門店3000多間,但在這之前的十幾年,它只開了3000多間。

去年2月,檸季首家門店開業,到2022年1月底,門店總數已經超過300家,平均1.2天開張一家新店。

1月7日,4年虧4億的奈雪的茶發公告表示,2021年新開326家門店。喜茶則在2021年新增200+家主力店GO店,并完成5億美元D輪融資,傳估值飆升至600億元。

還有茶顏悅色,截至2020年7月,在長沙一共開了225家門店。到2021年11月官宣關店87家時,透露門店數量已近500家。

據“21數據新聞實驗室”統計,2021年在茶飲行業的上下游發生了59筆相關融資,涉及超過150億資金,參與方更有淡馬錫、紅杉中國、瑞銀、高瓴等著名機構。

咖啡店、點心店也不甘人后。

Manner咖啡半年里走完四輪融資,估值28億美元,M Stand咖啡則完成5億元B輪融資。

2020年6月誕生的墨茉點心局,僅用了1年零3個月的時間就完成了5輪融資,投后估值達20億元至30億元。

2021年,拉面、咖啡、新烘焙、新茶飲等細分賽道,資本都瘋狂入局,并呈現出“一新兩大兩高”特點。

一新:從品牌成立的時間來看,三年以內的品牌占到了近36%,尤其是一年以內的品牌占到了近11%。

大手筆,大機構。餐飲投資每起均值超3.6億。阿里、美團、字節跳動等互聯網公司,已成為一級市場主力。

高頻次、高估值。2021年1-11月線下餐飲投資事件中,超2成品牌完成了2輪及以上的融資。估值屢創新高,不足百平單店估值近億元。

如咖啡品牌Manner、M stand及烘焙品牌墨茉點心局估值超億元,虎頭局單店估值更高達3.75億元。

按最新估值和門店間數,加權計算后喜茶單店估值達到了7151萬元,奈雪的茶單店價值約2509萬元。

這使中國餐飲連鎖化規模,提前進入萬店時代。

來自美團的數據顯示,萬店以上規模的餐飲連鎖門店數占比從2018年的0.7%增長至2020年的1.4%,三年時間占比翻倍。

同時據《2021中國餐飲投融資大數據報告》,2021年這一占比上升至3.8%,一年時間就翻了2.7倍。

餐企資本化進程也在加快。因為資本偏愛連鎖化、標準化程度高的品類,易于復制。

但資本化浪潮來得越洶涌澎拜,留給餐企細細打磨的窗口期就越短。

于是,餐飲業開始涌現上市潮,關店潮也隨之而至。

03 上市不是終點

早在1988年,港交所就有餐企通過了IPO,發展至今,中國已有21家餐企登陸資本市場。

但在整個資本市場所占份額微乎其微。

截至2021年12月31日,上海主板、深圳主板、創業板、科創板合計有4603家上市公司,但和餐飲相關的企業僅有8家,占比極低。

所以,餐飲業不僅是“大行業、小公司”,更是“小版塊”。

形成這一局面的原因除了餐企難以上市,還有餐企對上市需求不足的因素。比如前幾年多數餐企曾表示絕不上市,甚至拒絕與資本方會面。

但疫情反復不去,資本化卻成了餐企發展的一大關鍵。

2月22日,楊國福麻辣燙向港交所遞交了招股書。而鄉村基在1月25日已經向港股遞交了IPO申請。

幾乎同時,老鄉雞宣布已完成Pre-IPO輪融資,距A股更進一步。準備A股上市的還有老娘舅,浙江證監局已經披露了其輔導備案的公示文件。

紫燕食品也更新了其A股招股書,繼續沖刺“佐餐鹵味第一股”。

同在1月,火鍋連鎖七欣天,向港交所遞交了招股書。

1月13日晚,證監會發審委宣布五芳齋IPO過會。去年9月,粵式火鍋連鎖“撈王”已申請赴港IPO,此前綠茶餐廳也已披露招股書。

一時間11家餐企同時發力IPO,餐飲業迎來了上市潮。

但上市是終點么?

當下已上市餐企表現并不樂觀,自2021年2月以來,股價普遍下跌。

截至2022年3月4日,九毛九餐飲一年內跌幅42.53%.奈雪的茶跌幅高達71.21%.較早上市的的哺呷哺跌幅也達到74.69%。

而海底撈從1994年到2018年8月赴港敲鐘,張勇穩扎穩打了24年,才換來如今的覆蓋火鍋底料生產、食材供應鏈、數字化系統等全產業鏈布局的海底撈帝國。

但兩年激進,依舊潰敗至此。

餐企上市主要目的是通過向資本市場解決發展資金。但以上案例表明,在經營狀況不佳、股價表現糟糕的情況下,上市餐企很難從資本市場籌措到資金。

相反,餐企融入資本市場以后,除去經營本身波動外,還會被資本市場的情緒影響,好與壞都會被放大。

所以,上市不是終點。

那為什么這波餐企還急于上市呢?因為資本需要,上市意味著資本具備了變現手段和退出路徑。

所以資本要求發展快、規模大,這樣退出就越順暢。

這導致當前太多的餐企成長邏輯是這樣的:成立品牌、融資營銷、迅速擴張、持續虧損,E輪或F輪后IPO,活下去。

但餐飲本身是一個慢活,需要精工細做,追求長期收益。所以正常的路徑應該是:成立品牌,活下去,穩健的節奏擴張開店,夯實產品,實現盈利,在合適的時間IPO。

兩者邏輯幾乎不可調和。

厚生投資近期發布的報告也指出,資本市場對消費賽道的過度熱情開始糾偏,消費股價格普遍大幅下跌。一級市場消費企業的估值也在暴漲之后回歸理性。

上市不是企業發展的終點,融資、募資快速開店也不是餐企發展的唯一方式。

04 賽道回調

數據顯示,2019年-2021年新注冊餐企分別為236萬家、247.2萬家、316.7萬家,餐企注銷量分別為87.5萬、85.8萬家、88.5萬家。2021年餐企新注冊與注銷量均創歷史新高。

2021年至少有25家餐飲品牌出現大規模關店或倒閉,知名品牌涉海底撈、呷哺呷哺、德克士、茶顏悅色、新元素、許留山等。

關店潮對上市潮,新注冊對注銷量,這就是當前餐飲業發展趨勢:矛盾中發展,發展中調整。

這也符合中國經濟的一般規律,主線指向正確自然未來可期。

所以,賽道只是回調,深度與廣度應該在可以接受范圍,也難以避免出現行業洗牌。

大躍進后必然是大收縮。

據快消報道,墨茉點心局近期的月銷售額不斷下滑,單店銷售額從最高峰值約100萬/月,下滑至目前約30多萬/月。

虎頭局在去年底開始接觸投資人,欲尋求新一輪融資,并希望在2022年3月敲定融資協議。但截止到目前,尚未有融資完成的消息。

一度被資本捧上神壇的餐飲品牌,資本潮去,腳踏實地也不是壞事。

資本潮退的拐點出現在2021年下半年,國家戰略轉折下,資本紛紛轉投科技賽道。

某頂級投資人接受《人物》采訪時稱,如今投新消費,相當于“站在鄙視鏈最底層”。

這種比喻存在爭議,雖然餐飲業“熱錢”確實應該降溫,但“科技興國”的同時也得穿衣吃飯。

特別是餐飲業,巨大基數是支撐民生的必需。

截至2021年1月12日,我國共有餐企960.8萬家。注冊資本在100萬以內的為839.3萬家,占總量的87%。

2021年,限額以上餐飲單位收入10434億元,占全行業總收入的 22.2%。

“限額以上餐飲單位”是指年營收200萬元以上,同時年末從業人員40人以上。這意味著,余下的77.8%即36461億元,是遍布街頭巷尾的小店餐飲創造的。

過去幾年,它們過得并不容易。

疫情防控,宏觀經濟波動,房租上漲、原材料價格高企、人工成本激增,都令它們艱難求存。但困難稍去,它們又如雨后春筍般出現在市井間,默默守護人間煙火。

餐飲業這個看似簡單的行業,長期從業者都異常敬畏。

他們懂得穿越周期看問題,如何長久且正向的存于市場,如何持續為顧客的餐飲需求提供受歡迎的解決方案。

這才是最核心的競爭力。

而不是每個品牌都要去搞個千店萬店,都要當中國版的星巴克、麥當勞、迪士尼。適合自己的,才能支撐起長遠規劃。

中國源遠流長的飲食文化,也決定了中餐飲注定百花齊放,百家爭鳴。美國正因為沒有飲食文化,才更容易標準化、中央化、巨頭化。

也許,所有餐企都應該慢下來耐下性子和時間做朋友,穿越周期、實現價值。