文|餐企老板內(nèi)參特約撰稿人 翟彬

過去的一年多里,互聯(lián)網(wǎng)大廠在餐飲賽道頻繁落子。

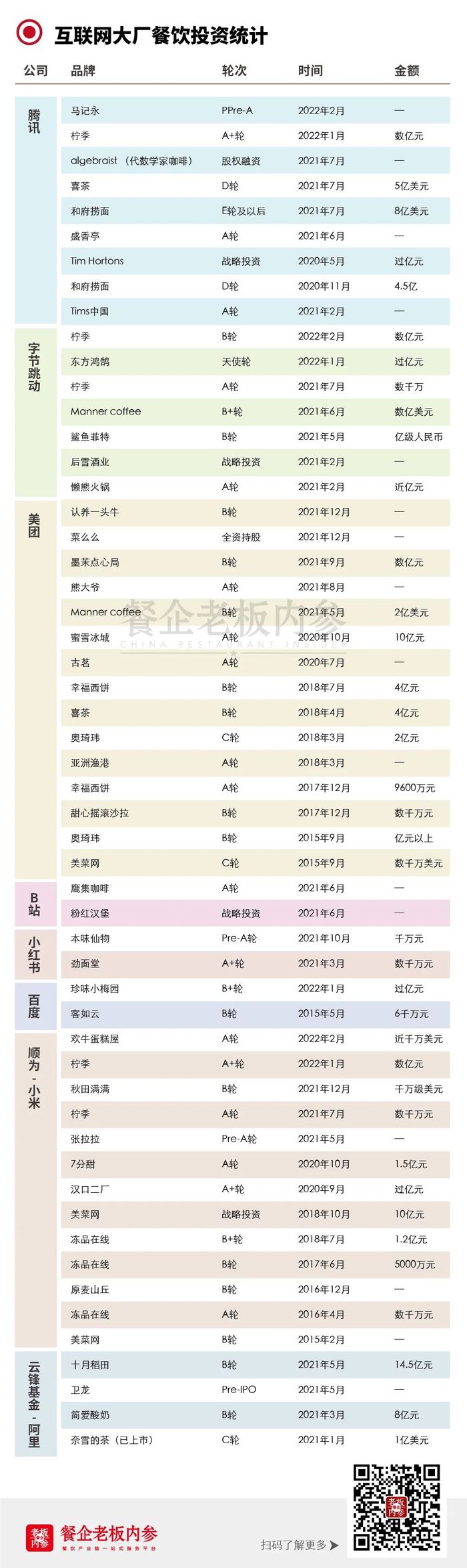

面食、咖啡、新茶飲、熱鹵,市場上熱門的品類騰訊一個都沒落下。

而美團、字節(jié)跳動、B站、小紅書,甚至連號稱“再已不碰餐飲”的百度,都在積極布局餐飲新消費,投資金額和頻率都屢創(chuàng)新高。

這個春天,餐飲投資的高光時刻注定是屬于騰訊的:

1月21日,手打檸檬茶品牌「檸季」宣布完成數(shù)億元A+輪融資,騰訊成為本輪資方唯一的新面孔,這也是繼喜茶之后騰訊在新茶飲賽道的二度出手;

1月29日,絕味食品發(fā)布公告,其下網(wǎng)聚資本參股的「和府撈面」擬實施境外上市,而相繼參與了「和府撈面」D輪和E輪投資的騰訊,有望收獲自己在餐飲賽道的第一個IPO;

2月8日,春節(jié)長假后的第二天,蘭州牛肉面品牌「馬記永」傳出完成Pre-A輪融資的消息,不出意外地,騰訊又一次出現(xiàn)在了新股東的名單里;

一邊是動輒萬億市值的高科技公司,一邊是再傳統(tǒng)不過的“夫妻老婆店”,互聯(lián)網(wǎng)巨頭為何突然對“小買賣”青睞有加?大廠們紛紛布局新消費,重倉餐飲賽道,這背后的邏輯又是什么?

01 互聯(lián)網(wǎng)“賣飯”的前世今生

互聯(lián)網(wǎng)大廠并非今天才看中餐飲,早在十幾年前,互聯(lián)網(wǎng)就以不同的形態(tài)與餐飲展開了深度鏈接,總結(jié)下來大概分為三個階段:

第一階段:團購讓餐飲與互聯(lián)網(wǎng)有了第一次親密接觸

時針撥回到12年前,2010年的那個夏天,有一個關(guān)鍵詞響徹網(wǎng)絡(luò),時至今天仍然記憶猶新:百團大戰(zhàn)。彼時的中國互聯(lián)網(wǎng),正以每天上線4個團購網(wǎng)站的速度刷新著記錄,高峰期全國一度有超過5000家的團購網(wǎng)站。除了拉手、美團、窩窩團等垂直團購網(wǎng)站外,新浪、搜狐、百度、58、人人網(wǎng)等門戶和社區(qū)網(wǎng)站也都加入到了“百團大戰(zhàn)”中。團購網(wǎng)站們通過燒錢和補貼換取用戶數(shù)和GMV,目標只有一個,成為“中國版的Groupon”,到華爾街敲鐘。

也就是在那個夏天,中國餐飲品牌們集體完成了“互聯(lián)網(wǎng)啟蒙”,知道了“流量的意義和餐飲業(yè)的價值”,第一次嘗到“被資本補貼的滋味”,實現(xiàn)了第一次真正意義上的“觸網(wǎng)”。

第二階段:到網(wǎng)上再開一家店

2013年美團外賣上線,這也正式標志著餓了么、糯米、美團進入到了“外賣三國殺”的時代。此時LBS、移動支付等技術(shù)已經(jīng)普及,本地生活服務(wù)的競爭來到了一個全新的維度。

外賣作為一種全新的商業(yè)模式,其巨大的履約成本、復(fù)雜的技術(shù)含量,比“百團大戰(zhàn)”更加恐怖的補貼規(guī)模,使其成為只有“少數(shù)幾個頂級玩家”才玩起的游戲。

此時的餐飲徹底從一個“純線下”的買賣,轉(zhuǎn)變成為真正意義上的“O2O/線下+線上”業(yè)態(tài),餐飲的邊界得到了最大化的擴張。“互聯(lián)網(wǎng)”再也不是可有可無的“奢侈品”,而是和“水煤電”一樣重要的基礎(chǔ)設(shè)施。

第三階段:從裁判員到運動員,互聯(lián)網(wǎng)身份大轉(zhuǎn)變

“所有消費品都值得重做一遍”,自2019年以來,在資本的推波助瀾下,無數(shù)消費領(lǐng)域的細分賽道發(fā)起了“品類革命”,餐飲更是首當其沖。據(jù)不完全統(tǒng)計,2021年餐飲行業(yè)的投融資數(shù)據(jù)就達到173起,僅前8個月的總投金額超過439億元,相當于2020全年的兩倍多。

在資本上演的這出融資大戲中,互聯(lián)網(wǎng)CVC的份額雖然不大,但是角色卻格外亮眼。騰訊參與了和府撈面8億元的E輪融資,創(chuàng)造了中國餐飲行業(yè)單筆最高融資記錄;美團入股的墨茉點心局,字節(jié)跳動參股的Manner都曾創(chuàng)下了單店超過1億元的天價估值……

與之前“互聯(lián)網(wǎng)搭臺,餐飲唱戲”邏輯不同的是,此番互聯(lián)網(wǎng)大廠已經(jīng)完成了從“裁判員”到“運動員”的身份轉(zhuǎn)換,而互聯(lián)網(wǎng)公司與餐飲的關(guān)系也從未像現(xiàn)在這般緊密。

02 互聯(lián)網(wǎng)大廠投資餐飲背后的邏輯

回溯過往,從“平臺方”到“自家人”,如今互聯(lián)網(wǎng)的角色已經(jīng)發(fā)生了巨大的變化,拋開現(xiàn)象看本質(zhì),我們將從兩個方向來拆解這變化背后的邏輯。

首先站在互聯(lián)網(wǎng)的角度看餐飲:

1. 用戶紅利消失,大廠們被迫“向下看”:在不久前阿里巴巴公布的2021年Q4的財報中顯示,其季度經(jīng)營利潤同比大降86%,而核心電商業(yè)務(wù)更出現(xiàn)了成立18年以來的首次負增長,阿里的困境,也是整個互聯(lián)網(wǎng)產(chǎn)業(yè)當下的縮影。隨著新增用戶數(shù)下降、滲透率見頂,加上國家有關(guān)電商稅、游戲、互聯(lián)網(wǎng)金融等相關(guān)政策的密集出臺,互聯(lián)網(wǎng)的紅利將盡。

反觀以餐飲為代表的線下,由于用戶基數(shù)巨大、流量穩(wěn)定、獲客成本相對較低,已經(jīng)成為互聯(lián)網(wǎng)大廠眼中少有的“流量洼地”。其實,互聯(lián)網(wǎng)巨頭“看好線下”也不是一天兩天的事了,阿里收購大潤發(fā)、入股蘇寧,重金扶持親兒子盒馬鮮生;京東牽手沃爾瑪、擴充7Fresh,積極布局“新零售”,本質(zhì)都是在“搶線下的入口”。

另外不得不說,在過去的兩三年里,餐飲品牌也足夠爭氣,取得了肉眼可見的長足進步。尤其面對“增量市場”中的年輕消費群體,不少品牌已經(jīng)從“產(chǎn)品品牌”成長為“渠道品牌”,甚至進化為“心智品牌”。尤其以新茶飲、咖啡、烘焙、火鍋等為代表的品類,已經(jīng)成為引流消費風潮、促進產(chǎn)業(yè)升級的領(lǐng)頭羊,其用戶粘性和流量價值已經(jīng)有了質(zhì)的提升,大廠們自然也是看在眼里。

2. 互聯(lián)網(wǎng)大廠“VC化”日趨明顯:由于增長停滯,互聯(lián)網(wǎng)巨頭急需解決主業(yè)放緩而產(chǎn)生的焦慮,于是投資就成了最好的出口。據(jù)相關(guān)數(shù)據(jù)顯示,2021年騰訊、阿里、字節(jié)跳動、美團等八家互聯(lián)網(wǎng)CVC機構(gòu)的總投資數(shù)目達到了驚人的591起,總投資額更是高達3500億元。互聯(lián)網(wǎng)巨頭早已成為一級市場的重量級玩家,甚至是眾多股權(quán)投資基金們的“金主爸爸”。由于用戶基數(shù)巨大、現(xiàn)金流好、回報周期短,以餐飲為代表的新消費,則順理成章地成為優(yōu)質(zhì)的投資標的。

站在餐飲的角度看自己:

1. 餐飲資本化程度低,潛在巨量的上市機會:

根據(jù)《2021年中國連鎖餐飲行業(yè)報告》顯示,2020年中國餐飲連鎖化率為15%,而同期美日等國的連鎖率平均水平高達50%,相較之下我們的產(chǎn)業(yè)集中度仍然偏低。另外一組數(shù)據(jù)顯示,2020年已上市餐企的總收入不到800億元,餐飲資本化率僅為1.6%,想象空間巨大。

對資本來說,連鎖化程度的提高,也意味著巨大的套利空間。事實上,從去年開始,陸續(xù)已有11家餐飲企業(yè)申請IPO,在未來1-2年里餐飲企業(yè)扎堆上市將成為常態(tài),而現(xiàn)在正是大廠們?nèi)刖值慕^佳時間點。

2. 政策利好,餐飲迎來最強復(fù)蘇:

受疫情和國際政經(jīng)局勢影響,“刺激消費,擴大內(nèi)需,促進內(nèi)循環(huán)”等主流聲音讓消費領(lǐng)域成為投資熱土,而餐飲自身容量巨大,兼顧“保民生、促就業(yè)”的特點,自然備受資本青睞。

與此同時,發(fā)改委與近日印發(fā)的《關(guān)于促進服務(wù)業(yè)領(lǐng)域困難行業(yè)恢復(fù)發(fā)展的若干政策》中提出了7條有關(guān)餐飲的紓困扶持政策,條條利好,且針對性強,也更加明確了餐飲作為國民經(jīng)濟中“基本盤”的定位。

3. 基礎(chǔ)設(shè)施得到升級改造,行業(yè)大蛻變

近年來隨著供應(yīng)鏈的巨大投入,和央廚的滲透率不斷提升,餐企工業(yè)化和標準化程度均得到了躍升;管理中臺的進一步數(shù)字化也極大提高了餐企的經(jīng)營效率。另外,隨著電子支付的普及,餐企的財務(wù)透明度有了質(zhì)的變化,上市合規(guī)性的障礙被基本掃平。

4. 從排斥到主動擁抱,餐飲品牌的“資本觀”變了

曾經(jīng)宣布“永不上市”的賈國龍最近也松口表示會選擇“融資上市”,要知道在過去相當長的一段時間里,資本與餐飲的關(guān)系并不好。由于餐飲現(xiàn)金流好、利潤高,老板們對于融資上市的興趣并不高,資本也一度被看成“野蠻人”。

然而一場疫情改變了一切,老鄉(xiāng)雞、西貝一度陷入到絕境,正是資本的“雪中送炭”,讓餐飲品牌有機會重新正視資本的價值。從排斥到主動擁抱,這屆餐飲老板們的資本觀有了180度的翻轉(zhuǎn),這也是為什么最近一年里有越來越多的餐飲品牌接受投資,因為大家心里都清楚:手里有糧,心里不慌。

03 大廠投資餐飲的風格與偏好

由于大廠自身的商業(yè)模式各不相同,因此在投資餐飲賽道上也呈現(xiàn)出不同的偏好。不過,餐飲和互聯(lián)網(wǎng)的業(yè)態(tài)邏輯有著結(jié)構(gòu)性的不同,很難談得上“業(yè)務(wù)協(xié)同”,哪怕是與餐飲關(guān)系最為緊密的的美團。

從投資數(shù)據(jù)上看,大廠投餐飲的邏輯與其他VC沒有本質(zhì)區(qū)別,都是偏好那些“高頻、剛需、高復(fù)購”的品類,或者是一些風口項目,比如百度極為少見的出手投資珍品小梅園,也是看中預(yù)制菜未來的潛力。

第一,偏愛連鎖化程度高、供應(yīng)鏈成熟的品類

在大廠的購物車中,新茶飲、咖啡和烘焙被投項目的數(shù)量分列前三名,且都屬于供應(yīng)鏈成熟,標準化和數(shù)字化程度高,或有癮性的品類。同時單店模型清晰、易復(fù)制,具備“萬店基因”,符合資本“快進快出”的投資理念。

第二,投資賽道

大廠們把“賽道投資”的理念直接copy到了餐飲,比如騰訊習(xí)慣于兩邊下注,咖啡賽道選擇Tims和Algebraist,面食賽道有和府撈面和馬記永;美團則在新茶飲賽道全面開花,分別投了喜茶、蜜雪冰城和古茗…..

第三,從二級市場找對標

不論是新茶飲、咖啡還是鹵味與火鍋,從大廠投資的品牌中均能從二級市場找到對標的上市公司,比如盛香亭對標絕味/周黑鴨、懶熊火鍋對標海底撈/呷哺、Manner對標瑞幸/星巴克、喜茶對標奈雪……理由也很簡單,拿上市公司作為成功案例對標,模式已驗證、估值有參考、試錯成本低。

第四,無法忽視的“瑞幸效應(yīng)”

雖然瑞幸的資本故事有些狗血,但是無法回避的是這個創(chuàng)造了“全球最快IPO記錄”的咖啡品牌仍然驗證了兩個事實:第一,通過補貼可以燒出一個150億美金市值的公司,“用補貼換市場”,這是典型的互聯(lián)網(wǎng)打法,非常符合大廠們的胃口;第二,“APP/小程序下單+外賣”的商業(yè)模型,證明了中國餐飲的“互聯(lián)網(wǎng)化/數(shù)字化” 是有完全可能的。瑞幸給中國餐飲打了個樣,也吸引了大廠們極高的熱情,去年一眾互聯(lián)網(wǎng)公司跑步進場投咖啡就是最好的證明。

04 大廠投資餐飲的幾點思考

與一般VC不同的是,受制于自身的行業(yè)特點所限,大廠投資餐飲仍然有不少的Bug亟待解決:

1. 大廠更注重短線財務(wù)回報,而非長遠戰(zhàn)略投資

以往互聯(lián)網(wǎng)的CVC,更多是以產(chǎn)業(yè)協(xié)同、生態(tài)布局為出發(fā)點,比如電商之于阿里、騰訊投資游戲、字節(jié)布局社交,小米構(gòu)建IOT生態(tài)等等。而餐飲卻很難融入互聯(lián)網(wǎng)的生態(tài)圈,畢竟這是完全不同的兩個體系,盡管大廠們有錢有流量,但是對于餐飲的賦能實在是非常有限。

因此也注定了大廠對于餐飲的投資只會從“財務(wù)回報”的角度出發(fā),進行短線操作,而非“長遠的戰(zhàn)略協(xié)同”。

這就給餐飲老板們出了一道難題,即:在資本的選擇上,是更愿意拿大廠的錢給品牌背書;還是愿意找產(chǎn)業(yè)基金,讓專業(yè)的VC幫助自己“做培訓(xùn)、搭班子、對接供應(yīng)鏈”。

2. 是燒錢擴張,還是穩(wěn)步發(fā)展

互聯(lián)網(wǎng)慣常使用的“燒錢換市場” 的邏輯在餐飲行業(yè)并不成立,如同海底撈很難在川渝生存,蘭州牛肉三杰在珠三角也會遭遇水土不服,墨茉點心局在北京已經(jīng)腹背受敵……“贏者通吃”的思維在餐飲行業(yè)并不適用,口味和消費習(xí)慣的壁壘很難打破。被資本催肥的餐飲,如果選擇“先虧損再上市”的經(jīng)營邏輯,會讓餐飲走上不歸路。

更重要的一點,消費風潮變化大,流量遷移的速度快,使得新消費品牌的生命周期有限。因此餐企融資和IPO的窗口期變得更短,這將極大考驗大廠們持有的耐心和創(chuàng)始團隊的定力。

3. 外行指導(dǎo)內(nèi)行

跟芯片、5G、AI、醫(yī)療等硬核科技相比,餐飲的認知門檻相對較低。“談口味、談品牌、談營銷”,好像誰都能指點江山,說上幾句,因此餐飲是一個很容易“被看輕”的行業(yè),這也極易導(dǎo)致投資人對于企業(yè)實際經(jīng)營、品牌戰(zhàn)略、人事管理等方面“隨意插手”。

但實際上,餐飲卻是一個“知易行難”的行業(yè),大到供應(yīng)鏈,小到店面的SOP,沒有一個環(huán)節(jié)是輕松的,尤其餐飲還屬于“勞動密集型”產(chǎn)業(yè),“管人”明顯比“管事”更難。

未來對于管理團隊如何保持獨立思考和穩(wěn)固管理權(quán)限,將是另一大考驗。

05 小結(jié)

1月份餐飲領(lǐng)域的融資數(shù)量為10起,在新消費排行榜中名列第一,增速依然不減。但是最近餐飲上市公司的財報卻給行業(yè)潑了盆冷水:海底撈財報顯示2021年全年預(yù)虧高達45億,去年關(guān)停了近300家店;奈雪的茶預(yù)計2021年凈虧損約1.35億元-1.65億元,股價與最高點比接近腰斬;不僅如此,茶顏悅色、喜茶、文和友等新消費明星品牌紛紛傳出裁員的消息……

潮水來得快,退的也快,新消費投資的金額和速度已經(jīng)明顯下降,投資圈甚至開始流傳著“消費投資人為什么還不轉(zhuǎn)行?”的段子,似乎預(yù)示著新消費的野蠻增長已經(jīng)告一段落。

當新消費退潮時,“小甜甜成了牛夫人”,明星品牌們面臨著“高位接盤”的風險。但是拋開資本,回歸餐飲的基本面,餐飲這個“老baby”依舊是國民經(jīng)濟的壓艙石,新消費領(lǐng)域里“最靚的那個仔”。

最后總結(jié)一句話:

餐飲穿越周期,靠的不是資本,而是我們每個餐飲人。