文|犀牛娛樂 胖部

編輯|樸芳

各平臺發力少兒內容的動作頻頻。

比如優酷宣布建立“優酷少兒·小小優酷”雙品牌體系升級,兩個品牌此前分別作為平臺頻道和獨立APP存在。

騰訊視頻在春節檔期間推出了少兒內容《動漫大賀歲》,近期剛剛宣布《米小圈上學記》真人劇開機。這可以視為平臺側運營升級與內容多元化創新的典型。

同時,2月底廣電總局開展2021年度優秀少兒內容扶持項目評選工作,也就是2019年以前的少兒內容精品發展專項基金,鼓勵各級廣電系統產出精品內容。

以上動態打開了觀察少兒內容的不同視角。一方面,打造精品少兒內容本身有著政策優勢;另一方面,各在線視頻平臺在尋找新增長點的大環境下,近年來進一步深化發展少兒內容。

或許可以認為,隨著少兒內容接下來成為各平臺關鍵發力點,不但將推動少兒內容主要陣地從傳統廣電系統向在線平臺的轉移,具有風口性質的內容需求,也將為行業公司提供新的發展機會。這一具體垂類上的變化,非常值得行業關注。

少兒內容為什么在當下成為“香餑餑”?

少兒內容此前其實很少作為視頻平臺的宣傳重點,但不難發現這類內容始終有著穩定的市場規模和用戶剛需,而近期無論從內容布局還是宣傳方面,都有明顯的發力趨勢。

這種發力首先源于政策大環境,這也是少兒內容的特殊性決定的。

去年7月推出“雙減”政策后,如早教、親子、科普等泛知識類少兒內容,無論從輔助教育需求還是用戶時長空白來說都形成了利好。

到去年9月,廣電總局發文明確表示“大力支持播出優秀動畫片,各互聯網視聽節目服務機構應辦好‘少兒頻道’‘青少年專區’”,不但提出了內容供給側的改變,客觀上也強化了視頻平臺在少兒內容傳播方面的陣地建設要求。

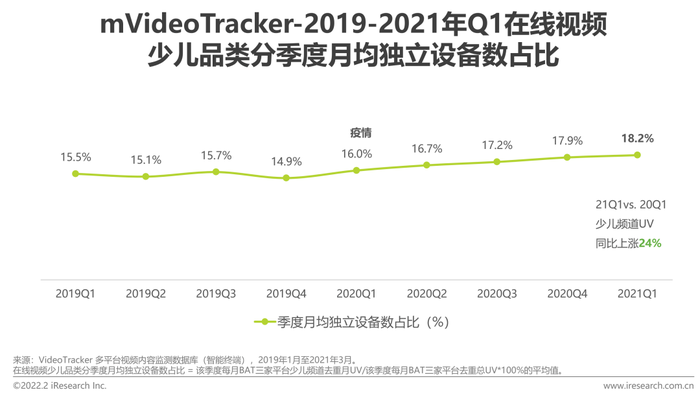

其次從市場來看,少兒內容也確實是一盤好生意,根據艾瑞咨詢《2021年中國在線視頻少兒內容白皮書》,2019年Q1至2021年Q1,少兒頻道內容為視頻平臺提供的流量貢獻明顯上升,月均獨立設備數同比增長幅度達24%。

在這背后有幾方面的關鍵變量。一是當下少兒的父母已經是成長起來的主流互聯網受眾,更習慣在線視頻消費的形式,也影響到他們為孩子選擇觀看平臺。

二是少兒市場的擴充,根據2021年人口普查數據,0-14歲的少兒人口比重回升超過2.5億,占總人口數的17.95%,應該認為這是近些年開放二胎、三胎政策后開始產生效果,而且這部分受眾還將繼續提升。

同時,這也與在線視頻平臺提供的用戶體驗相關,不但能通過數據能力匹配用戶,也在提供更好的運營服務,比如青少年模式的健全和各類少兒模式的功能,尤其是各平臺越來越注重大屏市場,與少兒內容適配的家庭場景契合。

目前比較突出的問題,是國產內容供給側還需進一步完善能力。

可以從少兒內容的一些特點看,比如二八效應更強,具有影響力的IP相對在少兒群體中傳播,按照艾瑞咨詢數據,TOP5的IP在TOP100榜單中的時長貢獻占比高達42%。

又如動畫片內容在頭部占據了絕對優勢,觀看時長高達83%,這表明如相關欄目和真人劇還需進一步發力形成影響力,尤其是要改變對孩子觀看內容有相當決定權的家長的認知。

對于國內內容生產方來說比較有利的是,國產內容其實在少兒群體中更容易打開影響,在頭部少兒內容中播放占比高達56%。但相關內容開發方面,無論從開發IP的效率、內容種類還是信息量看,都還有很大的提升空間,尤其是破圈IP,以院線電影表現來看還是《熊出沒》這樣的長壽IP為主。

隨著在線視頻平臺的發力,近年來少兒內容開始出現一些有影響力的IP,并在內容教育性、互動玩法、多樣化方面匹配更多的用戶需求,已經帶來了一些變化。

愛優騰芒布局賽道:品牌化、IP化、多元化、出海

在線視頻平臺在少兒內容方面的發力都比較早,但前期動作相對集中在版權囤積,并打造獨立的應用產品。

2014年,愛奇藝首先打造了少兒專屬獨立APP“愛奇藝動畫屋”;2016年,優酷和騰訊視頻分別推出了少兒專用APP“小小優酷”和“小企鵝樂園”。幾家平臺由此開啟了版權積累,優酷在發布會表示,平臺積累了100+頂級內容品牌、300+自制獨播內容、節目總數量過萬。

2019年前后各家分別開始嘗試自制,當年就有優酷的《杰力豆》《緹娜托尼》、愛奇藝的《嘟當曼》和騰訊視頻的《超級小熊布迷》等IP先后取得了較好的成績,開始表現出在自制方面的平臺優勢。

而發展到現在,各平臺的動作開始表現出更多的特點。

騰訊視頻的內容發力重點放在了多元化層面,2021年9月推出了真人特攝劇、真人探、益智早教和小畫手益智四大創新賽道,并提供了多種分賬模式。這也是騰訊視頻在動畫開發方面具有相對優勢之后,對少兒內容短板的補長,開發《米小圈上學記》真人劇也是基于這一邏輯。

設立中國傳統文化、7歲+、女生項、兒童真人劇內容賽道,則表現出更精細化的內容定制。尤其是在傳統文化相關內容開發方面,推出《故宮里的大怪獸》《豆樂國學》《狐桃桃與老神仙》等IP內容,是從家長的內容需求和視頻行業導向上的綜合考慮。

優酷此次表現出打造品牌的強烈需求,意在為積累的豐富內容搭建IP開發全產業鏈。從內容角度看,優酷此次發布會確定了動畫、真人、大電影的三條賽道及五大劇場,開發運營方面還推出了“好玩加番計劃”。

通過這個計劃可以發現,優酷的品牌化策略有著和阿里的生態鏈的整合需求,搭建后續的IP衍生和變現路徑,目前“小小優酷賣場”擁有8家線上自營店鋪,1200+線下銷售網點,《小狼樂賓》的衍生品筆袋和無硼黏土套裝在雙11上架當天即售罄。

愛奇藝主要動作還是在打造自制IP方面,并發揮少兒內容相對沒有文化界限的優勢推動IP出海。比如2020年與美國尼克兒童頻道合作打造的《無敵鹿戰隊》,在英國和美國首播期間分別取得了收視排名NO.1和NO.3的成績。

目前其少兒內容開發主要由愛奇藝筆芯工作室打造,包括《嘟當曼》和去年在愛奇藝兒童類作品榜單登頂的《音樂公主愛美莉》。

此外,芒果TV在2015年就建立了少兒頻道,憑借金鷹卡通的豐富內容得以較快地打開局面。2020年,芒果TV啟動了動漫創投業務,并于今年初上線了首部自制動畫《動物王國的故事》,被認為是芒果TV發力多年齡層用戶的標志性動作之一。

品牌化、IP化、多元化、出海,依托不同的優勢和需求,愛優騰芒分別推動著少兒內容在不同方向上的新發展,也表現出更加精細化、定制化的發展思路,并進一步補全行業在周邊衍生、IP聯動等方面的想象力。

目前來說,在各平臺的發力還相對前期的階段,以及少兒內容相對局限的傳播能量,該領域的競爭態勢還不算明顯。但可以判斷,對于存量時代的視頻行業,對少兒市場的發力還將繼續升級。

平臺新競爭,行業新機遇

對于愛優騰芒來說,競爭不止來自于彼此。

根據艾瑞咨詢報告,從觀看時長總量看,0-6歲的學齡前兒童占比高達85%,而7-13歲的學齡兒童時長僅占15%;學齡兒童用戶的平臺偏好選擇更豐富,短視頻(42%)、中視頻平臺(35%)的選擇占比均高于學齡前兒童用戶。

這一方面說明,內容側重學齡前兒童的長視頻平臺,相對造成了少兒用戶的流失;學齡兒童更具有內容觀看自主權,目前提供的少兒內容和玩法對于他們或許吸引力不夠。

另一方面,中短視頻平臺對于少兒內容的分布也一直比較重視,比如兒歌、動畫、特攝劇等內容在抖音、快手、B站等都有較多受眾。他們也在布局相關OGC內容,抖音去年10月推出的“童心守護計劃”上線了《小豬佩奇》,宣布要在半年內引入動畫劇集200+部。

一定程度上這成為長視頻平臺需要加速發力少兒內容的動力。目前各平臺也分別推出了相關合作激勵政策,通過孵化基地、獨立論壇和相關節展等對創作者提供行業扶持。這種扶持不限于長視頻,如騰訊就明確提出了打通短、中、長視頻內容形態的要求。

對于行業公司來說,在視頻平臺的明確導向和需求下,目前發力少兒賽道或許是個好機會。

這方面目前在變現方面確實也存在一些問題,比如搭建IP衍生品開發和商業授權等方面的長期不足;尤其是精品動畫內容制作成本較高,但采購價格一直不高,最低僅200元/分鐘,一定程度上形成了打造內容的天花板。

但對于大多數行業公司而言,各平臺控制內容成本、中腰部劇綜項目開發普遍收縮的當下,根據平臺需求選擇新的發展方向,是度過寒冬期主要的生存之道。少兒內容或許是一種新的選擇,在平臺搭建內容生態的前期切入,也相對會有更好的機遇。

從整個行業的角度來說,各平臺對少兒內容的開發,也是尋求增長點、打開新市場戰略的關鍵組成部分。這一發力動作的價值和效果,在未來可以看得更清楚。