記者 | 曾仰琳

編輯 | 彭潔云

“培訓費用后續在上班工資里扣。”

“工資最低4500元,后續還貸款肯定沒有壓力。”

“腦袋一熱簽下培訓協議,注冊消費金融APP到通過貸款中間僅隔了6分鐘。”

……

當前已經進入“金三銀四”的招聘旺季,各類求職陷阱需要格外警惕。界面新聞記者近期關注到,一些畢業不久的應屆畢業生或在校大學生在通過求職平臺應聘并進入面試后,卻掉入“培訓貸”的陷阱中,這背后都指向同一家消費金融公司。

面試變培訓,大學生應聘需要背貸款

2021年“秋招”時,在山西某專科學校就讀的大三學生小文通過Boss直聘找工作,到一家公司面試后,被公司以需要進行崗前培訓的名義,誘導借下近2萬元的貸款。

據小文介紹,當時他到山西多特通信技術有限公司(下稱“山西多特”)面試了“網絡優化”的工作,公司的HR說需要進行培訓才能就業,工作后待遇每個月大概是4000元至6000元,之后就簽了一份培訓協議。

“當時,山西多特的員工說需要交一筆1萬6千多元的培訓費用,這筆費用會在后續上班的工資里扣。之后他們讓我下載了海爾消費金融App,手把手教我進行貸款操作。”小文回憶當時貸款情形時表示,山西多特員工讓他在職業一欄填上“網絡優化工程師”。

據小文提供的貸款信息,其貸款本金為16800元,分16期還款,共需償還19548.34元,IRR年化利率為18.14%。目前,小文已償還4期,但仍需背負18816元的債務。

無獨有偶,2021年10月,剛踏出大學校園不久的小兆在58同城上也關注到了山西多特的招聘信息,在公司填寫了入職登記表后,就被公司HR帶到辦公室進行一對一談話。

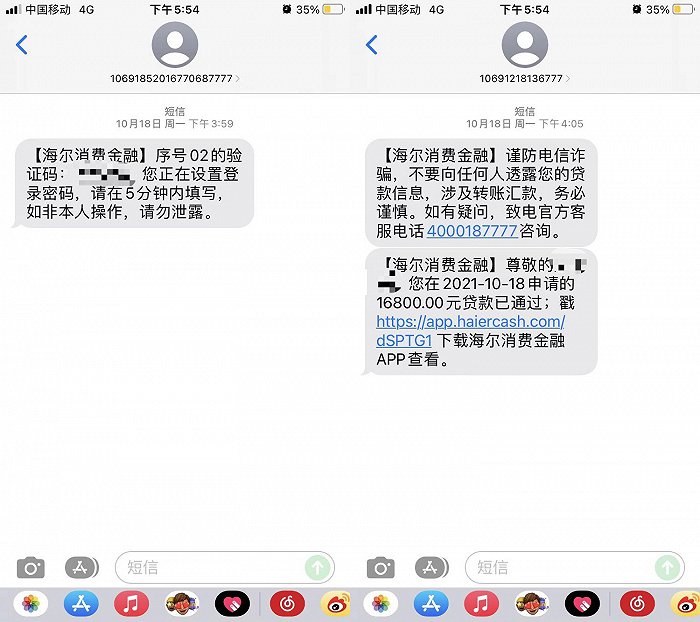

“當時HR跟我介紹了通信工程方面的知識,說這份工作有多么好,但需要先進行培訓,就業后一個月工資最低4500元,后續還貸款肯定沒有壓力。”小兆告訴界面新聞記者,當時他腦袋一熱就簽下了培訓協議,從注冊海爾消費金融App到收到貸款申請成功的短信,中間僅僅隔了6分鐘。

根據貸款合同,小兆貸款本金同為16800元,分16期償還,最后一共需要償還19488元,IRR年化利率為17.72%。

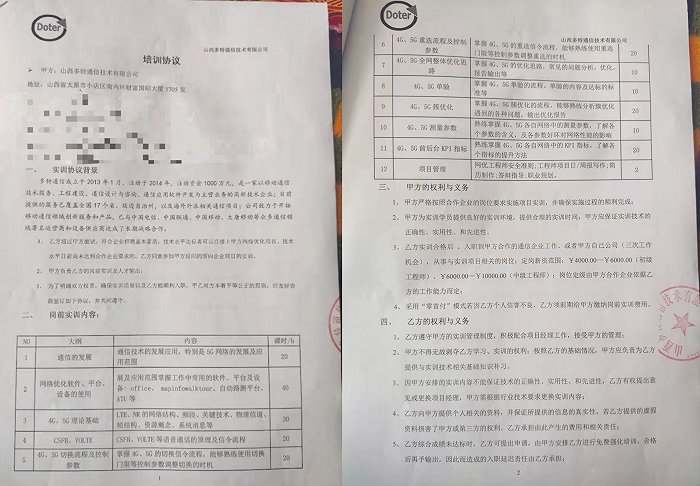

在小文和小兆向界面新聞提供的“培訓協議”上,關于崗前實訓的費用表述為:甲方為乙方提供該項服務的費用為人民幣16800元(包含場地費、測試軟件、測試設備、測試卡、技術服務費等崗前實訓期間成本),采取甲方前期承擔該成本,乙方后期返還的形式,乙方可采取“零首付”的方式繳納,如因乙方后期未按照約定還款,屬于乙方違約行為,乙方承擔相關責任。

據“培訓協議”介紹,多特通信成立于2013年1月,注冊于2014年,注冊資金1000萬元,是一家以移動通信技術、工程建設、通信設計與咨詢、通信應用軟件開發為主營業務的高新技術企業;目前提供的服務已覆蓋全國17個省、延邊自治州,以及海外外派相關通信項目;公司致力于開拓移動通信領城創新服務和產品,已與中國電信、中國聯通、中國移動、大唐移動眾多通信領域著名運營商和設備供應商達成了長期戰略合作。

天眼查信息顯示,山西多特公司成立于2019年7月,大股東為河南多特通信科技有限公司(下稱“河南多特”),持股比例55%,二股東張振持股比例為45%,公司執行董事及兼總經理為郭博昌,同時也是河南多特的大股東(持股100%)。值得注意的是,山西多特公司的經營范圍中明確指出,“教育信息咨詢(不含升學培訓、技能培訓及學前教育)”。

培訓結束被“離職”,后知后覺被騙了

界面新聞記者還注意到,上述“培訓協議”對甲方(即山西多特)約定的權利其中一項為:“乙方實訓合格后,入職到甲方合作的通信企業工作、或者甲方自己公司(三次工作機會),從事與實訓項目相關的崗位。”

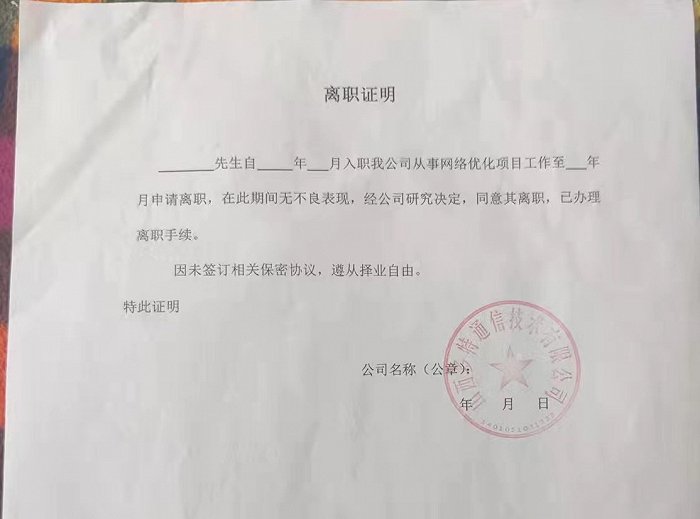

然而,2021年11月底培訓結束后,山西多特公司并沒有按照協議約定讓小文等同學入職,而是提供了一些求職渠道,例如,教他們如何通過QQ群找到相關工作的方式,讓他們自行尋找工作。同年12月2日,還給他們發放了一筆2000元的補助,隨后不久就給他們提供了一張空白的“離職證明”。

值得關注的是,這筆2000元補助款其實也內含玄機,實際上是算在貸款金額中。據小兆同期參加培訓的小語介紹,在簽培訓協議時,山西多特的工作人員會詢問是否需要領取生活補助,如果不需要領補助,培訓費用則為14800元。

彼時,小語同樣是在校大學生。與小兆、小文不同的是,小語是通過“幫幫服務中心”平臺進行貸款,貸款合同信息顯示,該公司全稱為“幫幫有信(北京)科技有限公司”。因沒有選擇領取補助,其貸款金額為14800元,分16期償還,共需還款18638.13元,IRR年化利率為29.15%。

界面新聞記者了解到,與小兆、小語、小文同一批參加培訓的同學大約7人,但在前后有多批學生都在該公司進行培訓,其中不乏在校大學生和剛踏出校園沒有求職經驗的大學生。多位學生反映,是通過58同城、Boss直聘和智聯上關注到山西多特的招聘信息。

培訓結束后,小兆、小語、小文通過QQ群找到了一份網絡優化相關的工作,但工作僅1個月他們就因項目結束被解雇了。在從事這份工作時,他們才了解到“網絡優化”的工作的前景和待遇并沒有山西多特宣傳的那么好,工作不穩定,工資待遇也很低。

后知后覺的他們才意識到,當時遭遇了面試變培訓的套路。不僅工作沒有下文,還需背負近2萬元的債務的小兆和小文,對海爾消費金融未經審核是否有還款能力、對在校大學生放款的情況進行了投訴,核心訴求是希望能免除后續的貸款,不會影響征信,以及希望不會有更多人被騙。

小文電話聯系了海爾消費金融客服,對方回應稱:“需要用戶找到山西多特通信公司協商把培訓協議解除,貸款就會退回到海爾消費金融,借款人的貸款也就結清了。”

上述案例并非孤例,在黑貓投訴平臺上,海爾消費金融近期陷入了“培訓貸”的投訴風波。多位用戶反饋,在面試時被告知需要進行崗前培訓,或者被某些培訓機構以學習技能兼職賺錢的借口誘導貸款,其中,一些在校大學生在貸款時,還被培訓機構誘導以授薪人士的名義進行貸款。

據界面新聞記者統計,截至3月3日,海爾消費金融近30天以來就收到了137條投訴,其中,2022年以來共有41條投訴涉及“培訓貸”,其中,19位用戶明確在投訴中表明在校大學生的身份,培訓的項目包括美容美甲、烘焙、圖片設計(PS)、軟件開發、中醫理療、健身、舞蹈等等。從貸款金額來看,貸款本金從1400元到30000元不等。

針對上述情況,界面新聞記者電話聯系海爾消費金融客服進行核實,按照對方要求給該公司郵箱發去了采訪函。截至發稿前,尚未收到海爾消費金融任何回復。

目前,小文和他的同學們正在就面試變培訓,并被誘導貸款一事,向銀保監會、工商管理局等監管部門進行投訴。

海爾消費金融是否失職?如何維權?

海爾消費金融在此過程中是否存在失職之處?界面新聞記者從業內專家和律師處了解到,海爾消費金融公司在對貸款人資質審核、對合作場景方的審查、貸后管理等環節上均存在過失。另外,消費金融公司向在校大學生發放“培訓貸”或涉嫌違規。

易觀分析金融行業高級分析師蘇筱芮指出,海爾消費金融公司確實存在不當營銷宣傳、誘使學員借貸行為的嫌疑,且缺乏對合作場景方必要的審查流程,機構應當在借貸行為之前充分尊重申請人的知情權與選擇權,提前向用戶展示合同內容,在風控過程中也應當調查申請人的真實意愿。

“消費金融公司風險管控流于形式,未按監管要求對客戶的貸款目的、還款能力等進行審查,虛增客戶償債能力,誘導沒有償債能力的客戶超前消費、過度借貸。”北京市盈科律師事務所合伙人律師王帆指出,該消費金融公司儼然不符合審慎管理的相關要求。

關于求職貸,早在2017年原銀監會、教育部、人力資源和社會保障部就曾聯合發文進行規范。《關于進一步加強校園貸規范管理工作的通知》明確,各地人力資源社會保障部門要加強人力資源市場和職業培訓機構監管,依法查處“黑中介”和未經許可擅自從事職業培訓業務等各類侵害就業權益的違法行為,杜絕公共就業人才服務機構以培訓、求職、職業指導等名義,捆綁推薦信貸服務。

“消費金融公司對在校大學生放貸,說明并未對貸款人身份、資質進行審核。另外在與其他機構合作時,沒有對合作機構進行合規和風控的審查、沒有要求合作機構向用戶明示相關貸款合同等這些行為都存在失職。”中聞律師事務所合伙人李亞告訴界面新聞記者。

對于“培訓貸款”,王帆認為,實質是披上外衣的“校園貸”,銀保監會辦公廳等五部門發布的《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》規定,小額貸款公司不得向大學生發放互聯網消費貸款,各銀行業金融機構在風險可控的前提下,可開發互聯網消費信貸產品,遵循小額、短期、風險可控的原則,并且需要嚴格大學生資質審核,提高資產質量。本案涉及的消費金融公司在未嚴格審查資質的情況下發放貸款,顯然屬于違規發放,是否違法需要就其主觀是否存在與公司惡意串通騙取手續費、培訓費的故意進行判斷。

王帆進一步指出,違規發放培訓貸款,一般會限期整改,拒不整改或超期未完成整改的,要暫停其開展網貸業務,依法依規予以關閉或取締,對情節嚴重的,或可移交公安、司法機關依法追究刑事責任。

大學生面試掉入“培訓貸”套路、被培訓機構誘導貸款后,該如何維權?

蘇筱芮提出,被誘導貸款后可通過資金方和場景方兩個層面進行維權。一方面查詢培訓機構是否具備相應資質并向上級部門反映,另一方面關注持牌金融機構在審查流程中是否盡職,如有違規可向有關監管部門進行投訴維權。

王帆建議,可以從以下三個方面進行維權,一是保留和培訓機構簽署的培訓合同及相關溝通記錄;二是向當地的勞動監察部門以及地方金融監管管理部門投訴;三是根據實際情況向法院起訴或公安機關報案。

李亞提醒,大學生在與培訓機構簽合同時,應仔細閱讀核對相關內容,對于不利條款應及時提出,商議或修改后再簽訂。如不慎踏入“培訓貸”陷阱或者遇到疑似“培訓貸”詐騙的情形,應積極收集并留存有關證據,向培訓機構所在的教育主管部門投訴,也可以向公安機關報案。

(應受訪者要求,小兆、小語、小文均為化名,界面新聞實習記者余述懷對此文亦有貢獻。)