文|讀懂新金融

喬布斯說:”蘋果是一家軟件公司”,但蘋果的收入主要是由iPhone等硬件銷售得來。與喬布斯類似的是,雷軍說:“小米是一家互聯網公司”,但它的收入同樣來自于硬件銷售。

Keep與兩家公司很像,這倒不是給Keep臉上貼金,而是它的自我定位和收入構成與兩家公司極為相似。

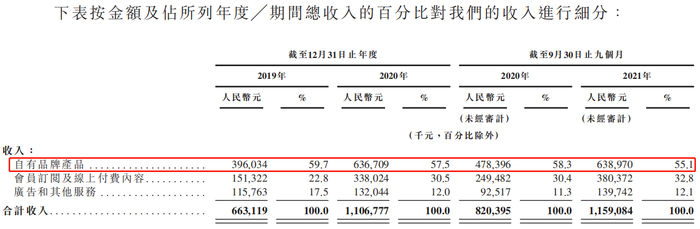

Keep的愿景是成為全球最大的智能健身平臺,看上去很“軟”、很互聯網,其招股書也耗費大量筆墨來闡述其線上健身內容等業務的競爭力和成績,但2019年至今,其收入的50%以上來自于自有品牌產品的銷售。

從賣硬件的角度,單一打造健身及周邊產品的Keep無法與蘋果、小米這類公司相比,但智能健身平臺的定位如果穩了,Keep看上去依然很有想象力。

2月25日,Keep拖著巨虧的業績向港交所遞交了招股書:2019年、2020年及2021前三季度,Keep經調整虧損凈額總計近12億元。

國內不乏燒錢換增長的企業,但Keep的情況有些特殊,它更像是燒錢保規模。

01 換規模還是保規模?

2020年,新冠疫情席卷全球,一些行業的發展遭受打擊,而另一些行業則因為疫情而加快了發展速度。Keep很幸運,它是被加速的那個。

Keep認為,與2019年同期相比,2020年前兩個季度月活躍用戶的增長部分上歸因于COVID-19疫情導致對居家健身內容的需求增加,加快了市場教育進程,增強了公眾的健身意識,從而吸引更多用戶觀看及消費在線健身內容。

事實也是如此,雖然2020年Keep在的銷售及營銷開支(下稱“銷售費用”)并無明顯增長,但其收入增長近乎翻倍,關鍵運營指標也均大幅增長,Keep吃到了從“天上掉下的餡餅”,但這種百年一遇的大變局并非年年都有。

Keep在招股書中表示:盡管自2020年第二季度開始,疫情在中國得到進一步遏制,檢疫及旅行限制逐步取消,但我們對健身人群的影響力擴大以及用戶對高品質健身內容及產品需求的增加依然存在,與2020年同期相比,2021年全部四個季度月活躍用戶的持續增長證明了這一點。

但事實似乎與招股書所述有所不同,疫情常態化后,Keep失去了快速增長的“天時”,2021年運營指標維持增長態勢的背后,是巨幅增加的銷售費用。

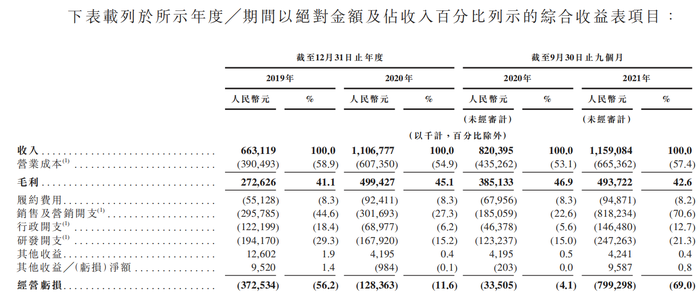

2021年,或許是為沖刺IPO做準備,Keep戰略性地決定增加在用戶獲取和品牌推廣方面的支出,銷售費用大幅增加至8.18億元,占總收入的比例達到了驚人的70.6%,同比增長342%。

雖然Keep2021年前三季度收入也有增長,但若同比增幅僅為41.3%;若以金額論,Keep收入增長3.39億元,而銷售費用則大幅增長6.33億元,差不多是2塊錢的新增銷售費用換回了1塊錢的新增收入。

以關鍵運營數據論:2021年,Keep的平均月活躍用戶、平均月度訂閱會員以及平均月度DTC付費用戶三項指標同比增長分別約為15.8%、73%、58%;若以具體人數論則分別為470萬、140萬以及10.8萬。

若這個增長數據是自然增長或是在往年推廣力度下的增長,是非常亮眼的,但與8.18億元的銷售費用相比,就變得比較刺眼,更何況Keep2021年的銷售費用遠不止8.18億元。

9個月燒沒了8個億,Keep燒出來短暫的增長,但似乎也燒沒了想象力。

而從整個行業論,Keep或已觸達到當前的天花板。

根據灼識咨詢報告,2021年中國的健身人群為3.0億,預期到2026年將達到4.2億。雖然筆者未在Keep招股書中查詢到Keep的注冊用戶數,但據2021年4月北京商報報道:Keep用戶總量約3億。

02 Keep真的做好上市的準備了嗎?

作為騰訊看上的企業,Keep一路融資融到了F-1輪,F-1輪融資Keep融資金額僅為7000萬美元,比三年前的D輪融資還少,值得注意的融資時的Keep并不缺錢。

2021年三季度末,Keep現金及現金等價物為16.68億元,即使大肆燒錢Keep現金減少也不過6.67億元,而且其上市也以提上日程, F-1輪融資頗有些為IPO后的市值抬轎子的意味。

坊間有人評論稱:“Keep是被資本逼著上市”,也有人說“Keep在私募市場很難融資了。”這些說法的真實與否難以考證,不過當前的Keep真的做好上市的準備了嗎?

從一些細分指標上看,Keep現在的能力似乎還撐不起它的定位和故事。

比如,作為一家以智能、科技為核心競爭力的健身平臺,其2019年以來的研發開支超6億元,而2021年三季度末無形資產總額卻不足1000萬元。

再比如,根據灼識咨詢報告,截至2021年12月31日,按累計單車銷售的商品交易總量計,我們智能單車的銷量排名中國第一。核算到具體數據是多少呢?發貨67000臺。

而在天貓、京東、拼多多等主流電商平臺上,Keep的銷量并非第一,比如野小獸同樣以智能為標簽、售價1499元的動感單車僅在京東就有5萬+條評價。

正如上文所述:當下賣硬件是Keep收入的主要來源;但在Keep管理層的構想中,它的未來卻不局限于硬件。

Keep合伙人劉冬曾將Keep的商業模式概括為“A、B、C”三方面:A即App的用戶規模;C是指運動健身產品等消費品;A和C組成的底座,最終通向的是B,即解決方案和增值服務。

其實作為基座的A與C是相互綁定的,A的增加可以促進C的增長,而C的增長又可以將A長期綁定,二者的相互促進再最以B作為終極目標,這個思路很好,也很清晰。

但在過往幾年里Keep并沒有驗證該商業模型落地的生命力,畢竟Keep財務和運營數據的大幅增長一次是源于“百年一遇”的疫情,一次是源于“霸王硬上弓式”的燒錢。

燒錢,自然可以讓收入、運營指標短期保證,但Keep的戰略與愿景,絕不是僅僅是燒錢就能實現的。

筆者手記

2021年,Keep的銷售費用會是多少?

四季度一般為健身淡季,所以Keep各項運營指標在每年的四季度都出現大幅下降。而從歷史來看,2021年四季度Keep在市場上的投入可能比過去的每個季度都更大。

雖然未直接披露,但筆者通過計算得出,Keep2020年四季度的銷售費用為1.17億元,占全年比例近40%。據此估算,Keep2021年全年的銷售費用或將在13億元左右,約為2020年的4倍。

這巨額的銷售費用,如果用于2020年,Keep的收獲將是難以估量的,護城河也將隨之建立,但世界上沒有一種果子叫“如果”。