文|餐企老板內參 月半

01 老字號搶著做咖啡,有人熱捧有人唱衰

前幾天,天津狗不理成立咖啡食品公司的新聞,讓這個沉寂已久的老字號品牌又露面了。與狗不理一同被議論的,還有老國企“中國郵政”,近期因為在廈門開了首家咖啡廳上了熱搜。

有意思的是,同樣是跨界做咖啡,網友對于狗不理多少有些質疑和觀望的態度,而對于中國郵政則是是一眾的“期待”,且吸引了不少網紅探店。讓人不禁感慨:這待遇差別挺大。

再往前看,同仁堂做“知嘛健康”,樓下咖啡樓上把脈;中石化、中石油相繼做起“易捷咖啡”、“好客咖啡”;創建于1864年的“老字號國潮”正廣和做“咖啡洋行”;237歲的老字號中藥店“童涵春堂”也在國潮養生茶飲店推出咖啡產品;河南老字號“蕭記三鮮燴面”也曾開出“蕭記咖啡早餐”,被人吐槽“燴面搭配咖啡還是頭一回”……

種種跡象,讓人不禁感慨:這年頭,不賣咖啡,都不敢承認自己是個老字號了?

混搭型選手申請出戰

02 苦咖啡有什么好?扒一扒各品牌的“底牌”

說起各個涉足咖啡的品牌,其實各家都有“小心機”。

狗不理和咖啡的緣分,早在2012年就結下了。當年,狗不理團隊和全球五大咖啡連鎖品牌之一的“高樂雅”搭上線,并在兩年內多次談判,最終于2015年,斥資3000萬元拿下了該品牌在中國的永久使用權。

賣包子的開始做咖啡,這在當時引發了一陣轟動,狗不理也算是占到了一個跨界的先機。

而在這之后,各個品牌跨界咖啡的動作從來沒“消停”過。除了看好咖啡整個賽道在國內的無限潛能,內參君根據各家的“基因”,總結出幾個昭然可見的“小心思”:

1)網點優勢的考量。中石油、中石化希望利用“網點優勢”,打造“能夠迅速鋪開”的咖啡品牌;類似的“心思”也可以解讀中國郵政開咖啡廳。這些跨界巨頭們有著共同點:龐大的全國網點資源和一定的流量IP優勢,這些都和咖啡品牌有著較高契合度。

2)追蹤年輕人。同仁堂創造性開出咖啡館,定位“朋克養生咖啡”,聽名字就知道,希望將舶來品和中華傳統文化從調性上找到共鳴。負責人也曾公開表示:咖啡是新零售轉型的一個落地產品,是接軌年輕消費市場的切入點。

3)“反差萌”心態。有反差才有話題,順便做一些花里胡哨的創意,讓一杯咖啡變得具有社交屬性。比如169歲的老字號“邵萬生”做起了魔幻風味“糟鹵咖啡”,被網友大呼“咖啡很好,下次別做了”。

4)老樹開新花的“翻紅”動機。一些老字號品牌,原有的業務體系已觸達天花板,瞄準風口上的咖啡,借勢創造新機會。狗不理就是典型代表。

03 那些年立下的目標,都實現了嗎?

梳理之后不難發現,無論是老字號還是老國企,做咖啡之初拋出的“豪言”,似乎都沒怎么實現。

比如狗不理當年拿下使用權時,掌門人十分興奮,并設下KPI:一年內開設20家高樂雅咖啡店,五年開出200家連鎖門店。而直到如今,高樂雅僅開出了20來家門店,且生意慘淡,門店開開停停反復波折。

而同仁堂按照2020年規劃,知嘛健康未來一年要在北京布局300家門店,其中社區店、購物中心店、寫字樓店各開100家;并將通過直營和加盟的方式,在全國一線城市布局50家提供精準健康綜合解決方案的城市旗艦店。

不過,目前來看,知嘛健康的開店速度遠沒有達到預期,擬于去年末在北京合生匯購物中心開張營業的1000平方米的新店,至今未見蹤影。

中石化當年開“易捷咖啡”,被諸多媒體報道“近3萬家店,鋪開網點后碾壓其它品牌”,而現實是,易捷咖啡目前在全國只有21家門店,且零零散散地分布在北京、安徽、江蘇三地,并未在全國鋪開。

在這其中,中石油算是“折騰出小成就”的一家。公開信息顯示,好客咖啡實際包含了現磨+即飲+凍干3條產品線。據悉,目前做現磨咖啡的門店超過120家,有零售咖啡的門店超過8000家,加起來2021年度銷售總額超過1億元。

也就是說,只看現磨咖啡,實際銷售額遠遠小于展露出來的數據。

各個品牌的KPI,似乎都挺難達成。

04 風口之下,老字號老國企做咖啡,挺難

梳理了各個品牌跨界做咖啡,我們發現普遍存在“高開低走”的狀態:一開業引發圈內躁動,各大媒體360°全方位分析報道,隨后變得沉寂,有的開出多年也無法掀起波瀾。尤其是伴隨著各黑馬品牌的崛起,更是讓這些跨界品牌顯得“可有可無”。

這其中,有的直接關張大吉,也有不少品牌干脆采用快閃店的方式做小店。總體上來看,品牌周期和勢能都不算高,沒有特別突出的成功案例。

是什么讓這門生意并不好做?

首先,這些老字號、老國企,具有強烈的主牌標簽,破圈不易。

在內參君的采訪中,不少人認為,同仁堂“還沒喝就一股中藥味”;而狗不理的咖啡,深受主品牌“昂貴宰客”的舊印象干擾,讓人覺得“也會被宰一杯”。

反而是中國郵政的咖啡,代表著不同業態的全新跨界,綠色廣告牌疊加食品業務,可以做流量的疊加。不過,標簽效應依然如夢魘一般存在,“中國郵政在很多人心里是慢的代言,我總覺得他們的出餐效率也很低。”一位受訪者開玩笑說到。

中石油、中石化的咖啡,則讓人覺得“超過711這種便利店的咖啡價格就不值了”。

可見,跨界做咖啡,主牌固有的標簽很難摘掉。

其次,網點效應并不能是快速拓店的關鍵。

從中石油、中石化的咖啡可見,即便有先天的網點優勢,也未必能迅速鋪開。畢竟,不是每家店都適合打造咖啡消費場景。

好客咖啡負責人表示,現磨咖啡作為一個慢生意,很難在現有市場下快速成功。畢竟,咖啡做的是熟客生意,依靠高頻復購,而加油是隨機行為,很難讓消費者固定到一家店去加油(以及購買咖啡)。在他看來,加油站咖啡,能做成的關鍵在于全民咖啡消費的覺醒、人均咖啡杯量的提升。

同樣的道理,放在郵政咖啡也不難理解。“網點效應聽起來很美好,但只是一個大背景而已,每個網點覆蓋的周邊人群不同,空間也具備差異,并不能和發展速度劃等號。”一位業內人士分析。

另外,是否真的連接年輕人,有爭議。

“也就是逛街或順便的時候嘗鮮,但不會產生高頻復購。說到日常消費,我們會有更加青睞的專屬品牌。”一位咖啡重度發燒友告訴內參君。

引流、制造行業爆點,是這些品牌跨界的先天優勢,而接下來,粘性和復購才是考驗“長久性”的關鍵。

定價不低,成本挺高,攤算下來是微利。

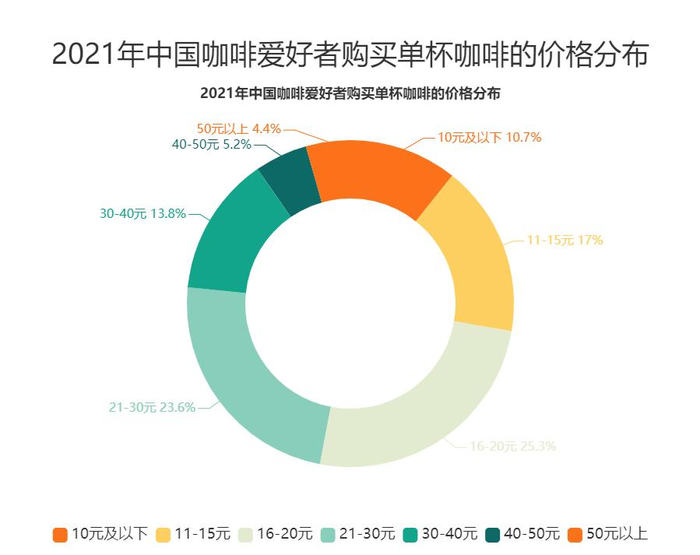

同仁堂的咖啡,一杯拿鐵的價格為32元,與星巴克的定價相當。內參君注意到,定價不低是這些品牌的普遍特征,比如好客咖啡美式28元、拿鐵30元;中國郵政咖啡美式22元,拿鐵28元;童涵春堂的咖啡也在20-30元之間,價格基本對標星巴克。

數據來源:艾媒咨詢

即便如此,因為牽扯到不小的研發和原料成本,因此單杯利潤額度并不算高。再加上選址和裝修的精心,咖啡生意究竟產生多少利潤,值得加個問號。

內參君特意去了趟知嘛健康順義祥云小鎮,一樓賣茶咖、中式小吃(煎餅粥等),二樓做醫美(抗衰老、小兒推拿等)。店員告訴內參君,咖啡可以理解為新零售事業的一個引流產品,未來真正帶來利潤的,可能還是同仁堂最擅長的老本行,“女人和孩子是業務成熟以后的目標人群。”

由于具備“光環效應”,同時依托“厚重的歷史背書”,這些老字號、老國企在發展咖啡業務時,往往打造差異化方面會投入更多成本。但同時帶來的是租金、人力、裝修成本的提升。既沒有形成如星巴克、瑞幸、Manner等連鎖店的規模效應,又保持著“高姿態”。

05 小結

國字頭、老字號接連進場,帶來咖啡賽道的“神仙新混戰”。

從事副牌,嘗試新業態,是企業多元化經營的必經之路。從大趨勢來看,要給“國家隊”、“老字號”們點贊。但想要長久地良性經營,需要更成熟的商業模型和競爭實力。從這一點看,這杯“苦咖啡”似乎還要苦一陣子。