文 | 藍鯨教育 一暉

2020年在線教育火爆,疫情下clubhouse橫空出世,作為技術供應方的聲網一時風頭無兩。上市首日一度大漲152%。

到了2021年,學科類培訓面臨轉型,clubhouse也如曇花一現。

行業大環境逆轉,聲網受到影響了嗎?

連漲10個季度

上周,聲網發布了2021年第四季度及全年財報。雖然在線教育受到了影響,但聲網依然保持上漲態勢。

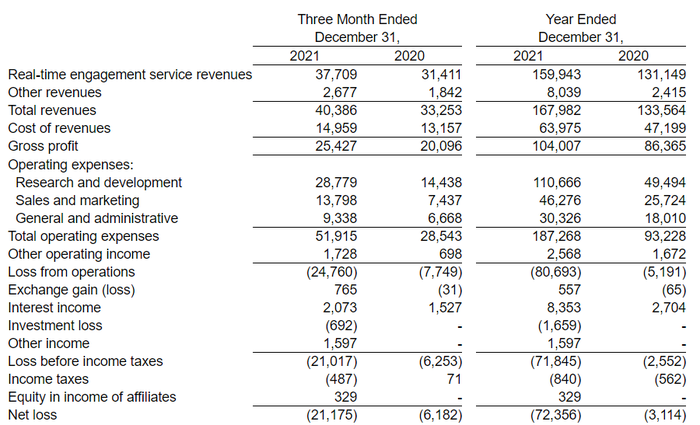

主要的財務數據中,聲網均保持增長。第四季度聲網營收4039萬美元,同比增長21.5%,已連續10個季度增長。毛利為2542.7萬美元,較2020年同比增長27%。毛利率為63.0%,較2020年同期增長了2.6個百分點。

客戶規模方面,截至2021年12月31日,聲網全球注冊應用超40.5萬,同比增長48.9%;全球活躍客戶數量達2670個,同比增長27.4%。

現階段,不同于其他教育概念股,聲網不但沒有壓縮成本轉型,還在擴大投入。三費開支上,各項費用的增速甚至超過了營收增速。并且費用增長的原因,都是擴建團隊增加成本。

其中,聲網方面表示,2021年第四季度聲網的研發費用為2880萬美元,比2020年同期的1440萬美元增長了99.3%。主要因繼續構建研發團隊,人員成本增加。銷售和營銷費用為1380萬美元,比去年同期的740萬美元增長了85.5%,主要因繼續構建銷售和營銷團隊,增加了人員成本。2021年第四季度,一般和行政費用為930萬美元,比去年同期的670萬美元增長了40%。主要因繼續建設管理團隊,增加了人力成本。

費用開支中有一項關鍵信息:三費開支合計已超過營收,這導致聲網的虧損在所難免。2021年第四季度聲網凈虧損為2117.5萬美元,比2020年同期的618.2萬美元擴大了243%。

實際上查閱聲網官網,目前仍然能夠看到一些教育機構合作方,比如新東方、好未來。在業績展望中,聲網也提到K12的政策變化可能會給2022年度帶來不確定性。但整體而言,這些變動并沒有給聲網帶來太多干擾。

這不禁讓人疑問,當初K12在線教育讓聲網坐上了風口。如今,教育機構的經營出現大規模波動,為何沒有影響到聲網?

搭上元宇宙快車

財報中的措辭變化,或許為我們提供了一些線索。

在2020年的招股書中,聲網多處提及了教育。彼時聲網表示,“2018、2019、截至2020年3月31日的三個月,視頻產品增長迅速,這主要得益于教育案例上的驅動。教育案例中,大多數使用的視頻以及部分特定情況下需要的高清晰度,我們得以收取更高的價格。”

不過顯然,該模式接下來很難持續,聲網本季度的關鍵詞已經從教育轉到“元宇宙”。財報中,聲網創始人兼CEO趙斌表示,“我們持續為元宇宙場景打造創新解決方案和技術,如MetaKTV、MetaChat和3D空間音頻。通過它們賦能開發者在虛擬世界中創建無邊界的實時互動體驗,并加強我們作為元宇宙首要基礎設施服務商的地位。”

也就是說,聲網已經從教育風口調到了元宇宙風口。2021年號稱是“元宇宙元年”,從國外的Facebook到國內的騰訊、網易、百度,大廠紛紛入局元宇宙,聲網似乎也想分一杯羹。

只是,為何聲網能左右橫跳,從一個風口迅速切換到另一個風口?

這主要與聲網的模式有關。本質上,聲網是一個技術服務商,提供實時視頻、實時音頻、實時消息、實時錄制等多個API。早在招股書中,聲網就提到其涉及民生、政務、醫療、金融、物聯網、教育等10余個行業、100余種場景。作為提供“空氣和水”的平臺,聲網自然容易踩到風口。

根據第三方報道,聲網也具有一定的技術優勢。IDC發布的《中國視頻云市場跟蹤(2021上半年)》報告,聲網2021上半年在音視頻通信(RTC)賽道的市場占有率達43.4%,穩居市場第一,且份額超過了第2-8位的總和。同時,2021全年聲網提供的RTE服務(可簡單理解為“構建實時互動應用場景所需要用到的產品和技術組合”)分鐘數已超6000億分鐘。

因此,對于聲網來說,真正使其立足的是技術而非“風口”。與其說不停切換風口,不如說是其技術應用面廣,可適配更多產業。雖然在線教育的風口過去了,但元宇宙的風口又及時地彌補了缺失。

吃肉還是喝湯?

從投入看,聲網非常重視技術的積累。

研發費用一直是聲網最大的開支。2021全年,聲網的研發費用達1.11億美元,研發費用比高達65.9%。因此從長久來看,聲網大概率都會堅持技術路線,這在一定程度上能夠保證其增長的平穩推進。

當然,在此模式下,聲網也不可避免地面臨著一系列問題。聲網的賽道非常垂直,其面臨的對手又是騰訊云、阿里云、TokBox、美國的Twilio等財力更為雄厚的企業,聲網需要不斷投入才能實現技術精進。這也導致其營收連續上漲了10個季度,但虧損也呈常態化。

與此同時,由于所選賽道更垂直,導致聲網即便站上風口,也頂多是享受到特定一部分紅利,處于“別人吃肉我喝湯”的狀態。可以看到,無論是疫情下的在線教育還是當下的元宇宙,即使在這些爆發的行業催化下,聲網年收入依然只有1.68億美元,規模并不算大。

技術路線也是聲網最理性的選擇。回看其上市前的發展脈絡,到2018年6月完成B+輪融資后,聲網的融資總額僅在5500萬美金左右。并非巨頭全力孵化,也沒有大規模的資金注入。選擇差異化賽道、逐漸筑牢護城河,的確是行穩致遠的思路。