文|開菠蘿財經 蘇琦

編輯|金玙璠

3月3日,名創優品公布截至2021年12月31日的2022財年第二財季(對應自然年2021年第四季度)的業績。

這份財報傳遞出兩個信號:

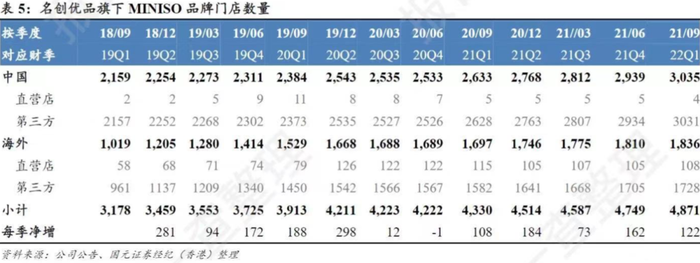

名創優品的門店擴張招術不靈了。創始人葉國富曾經定下的萬店KPI,在2022年到來之前只完成了50%。截至2021年底,名創優品在全球共有5045家門店,其中中國有3168家,海外有1877家。但縱觀以往財報,往年門店凈增數量最多的就是Q2,只是2022年的Q2共新增174家門店,表現略差,不如過去三個財年同期的表現。

上市之后,名創優品試圖撕掉過去低價的標簽,選擇“變潮”。但一個潮玩品牌TOPTOY似乎還不足以撐起葉國富的“討好年輕人”的新故事。截至2021年底,TOPTOY門店數累計達89家,營收占比不到5%。

老故事不香了,過去一年,名創優品和葉國富似乎都在向外界展示,名創優品要怎么變年輕。葉國富在內部發起了針對年輕消費者的“X戰略”,試圖繼續孵化下一個TOPTOY。連葉國富自己的領帶西裝,都換成了潮牌白T和Lululemon慢跑褲。

但這份財報一出,二級市場給出了“評價”——股價跌至8.78美元,市值跌至26.69億美元,距交易首日的63億美元,跌去57.6%。當離市場預期越來越遠,名創優品需要講述一個更動人的新故事。

步伐放緩,萬店KPI未完成

分析名創優品,必得提它的開店策略,葉國富在2017年時提出了“百國千億萬店”計劃,即到2019年進駐100個國家和地區,開設1萬家門店,實現年營收1千億。

到了2019年,期限到了,目標沒完成,于是,葉國富把時間表延期到2022年。眼看來到2022年,名創優品的“萬店”KPI剛完成了一半。其財報公布,截至2021年年底,名創優品在全球共有5045家門店,其中,國內門店數3168家,單季凈增133家;海外店鋪數量1877家,單季凈增41家。

圖源 / 國元證券

受疫情影響,從2020財年Q3開始,名創優品的開店速度開始放緩,2020財年一度出現過三季度僅凈增12家門店和四季度不增反減一家門店的情況。

2021財年,情況有所好轉,但“元氣”沒有完全恢復,每季度增加的門店數均低于2019財年。2022財年依然如此,以往年凈增門店數最多的Q2財季來比,2022財年Q2,名創優品新增門店174家,低于2021財年Q2新增的184家、2020財年Q2新增的298家和2019財年Q2新增的281家。

拖慢節奏的是海外市場。2019財年,國內新增門店152家,海外新增門店395家;2020財年,國內新增門店149家,海外新增門店160家;2021財年,國內新增門店306家,海外新增門店131家。

“這或許與名創優品在海外,自營比例略高有關,而在中國市場,其目前只有5家直營,其余全為加盟店。”消費賽道投資人肖鳴稱,名創優品在海外開的多是自營門店,是為了跑通模型、打造當地的標桿門店,以吸引加盟商,但受地域、文化、政策法規等影響,非常考驗異地管理、控貨運輸等能力,開店速度減慢在情理之中。

名創優品在國內的開店情況是從2021財年開始恢復的,同時也可以看到它在策略上更加下沉了。據財報數據,2020財年,其接近七成的新店開在三線及以下城市,2021財年,在國內凈增的306家中,超過六成布局在三線及以下城市。

根據國元證券計算的名創優品單店模型,相對于一線城市,二線和三線城市的租金、人工等成本較低,門店利潤率高、回本周期短,吸引了不少加盟商。

圖源 / 國元證券經紀

葉國富今年年初對《晚點LatePost》表示,目前國內共有850個加盟商,經營超過3000家門店,平均每個加盟商開3.5個店。

然而,名創優品的“類直營加盟模式”也存在風險。肖鳴提到,隨著名創優品開店數量漸趨飽和,人流量分散,對于低單價和低毛利的名創優品而言,不僅產品提高溢價的可能性低,單店盈利也會越來越難。

2020財年,名創優品單店收入同比下降19.8%,2021財年,單店收入有所提升,最新一財季,單店收入同比下降7.4%。

“名創優品繼續開店,在優勝劣汰的過程中,會犧牲一部分加盟商的利益。”百聯智庫創始人莊帥分析,名創優品本身產品客單值較低、不是易耗品,復購率沒有那么高。如果門店的密集程度太高,會擠占經營能力差、地理位置不太好、服務能力差的加盟商的利益。

“名創優品的模式決定它必須持續開店。”聯商網高級顧問王國平持不同觀點。他認為名創優品盈利的特點是通過做輕模式、做大規模實現營收增長,簡單說就是門店越多,越賺錢,“犧牲”的是單品高毛利或單店盈利。“銷售基數大到一定程度,哪怕單店只賺幾毛錢,總量都大到驚人。同時,門店越多,后臺成本分攤到單店越少,利潤反而能做出來。”

國內10元店“恢復中”,國外“10美元店”能跑通?

疫情令不少線下業態反復經歷大考,名創優品也是一樣。

一直以來,名創優品的收入增長是伴隨門店擴張的,當開店的速度放緩,尤其是海外門店擴張速度放緩,營收和利潤都將受到挑戰。

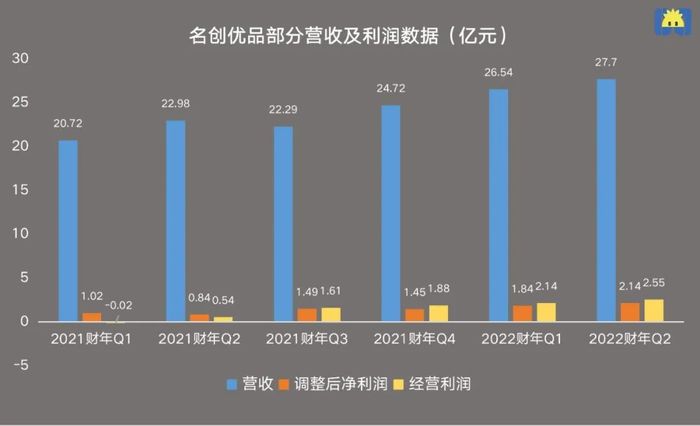

整個2021財年,名創優品的營收相比上一個財年微增1%,主要是因為國際業務拖累了整體表現。2021財年,其國際業務收入為17.80億元,同比下降39.3%。

從2022財年開始,伴隨名創優品逐步恢復開店速度,其營收情況也有所恢復。2022財年Q2,名創優品整體營收27.73億元,其中,國內業務收入為20.56億元,同比增長12%,國際業務收入為7.17億元,同比增長54.9%。

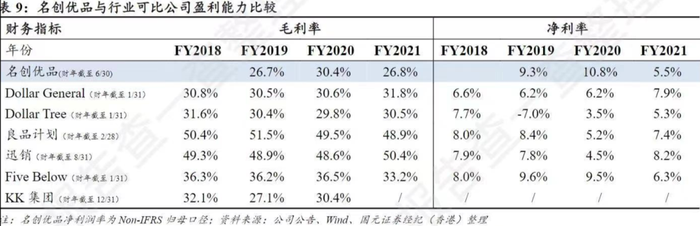

疫情期間,根據財報解釋,由于國際業務的收入貢獻下降,一度拖累了整體毛利率。名創優品2021財年的毛利率下滑至26.8%,低于2020財年的30.4%。隨著國際業務回暖,名創優品2022財年Q2的毛利潤同比增長34.2%至8.63億元,毛利率回漲至31.1%。

制圖 / 開菠蘿財經

2022財年開始,疫情的影響逐漸消散,名創優品的經營利潤和調整后凈利潤雙雙迎來高點。其中,2022財年Q2經營利潤為2.55億元,同比扭虧為盈;調整后凈利潤2.144億元,同比增長155.4%。

不過,根據國元證券的數據,名創優品與行業可比公司相比,毛利率偏低,2021年排名倒數第一。

圖源 / 國元證券

毛利并不高的名創優品,到海外市場換了一種打法,主攻的是10美元價格帶,遠離了它在中國的極致的平價經營模式。

莊帥指出,已經上市的1美元店“Dollar Tree”,是名創優品很大的競爭對手,名創優品要打10美元的價格帶,商品質量和創新能力都要高出競爭對手很多才行。“美國有Dollar General和Dollar Tree等1美元店,還有Five Below等5美元店,10美元店能不能成功,還有待觀察。”肖鳴說。

上海財經大學電商專業教授崔麗麗稱,要看名創主攻10美元賣的是什么商品,如果品質和設計方面與更低價商店沒有更多差異,那么顯然沒有什么競爭力。

線下門店毛利率低、開店情況還有待恢復,“萬店計劃”受阻的名創優品,從2020年開始,寄希望于線上,通過官方小程序和第三方電商平臺,與線下店鋪渠道互補。另外,天眼查顯示,名創優品還于2021年6月25日成立跨境電商公司。

但名創優品的線上業務,最新進展如何還未知。2022財年Q1,名創優品電子商務收入同比增長58.0%,2022財年Q2,名創優品并未公布相關數據。

討好年輕人,TOPTOY能堪當大任嗎?

原本受到重視的線上業務和出海業務表現平平,上市后,葉國富把目光轉向了年輕人群體。

今年年初,他在過去“三高三低”(高顏值、高品質、高效率;低成本、低毛利、低價格)的基礎上,提煉出了新“三好”(好看、好用、好玩)。“好玩”主要針對的是名創優品上市不久后新講的潮玩故事TOPTOY。

不過,作為線上業務之外的另一條增長線,TOPTOY最新一季并沒有帶來好消息,開店速度和收入貢獻度都不太樂觀。

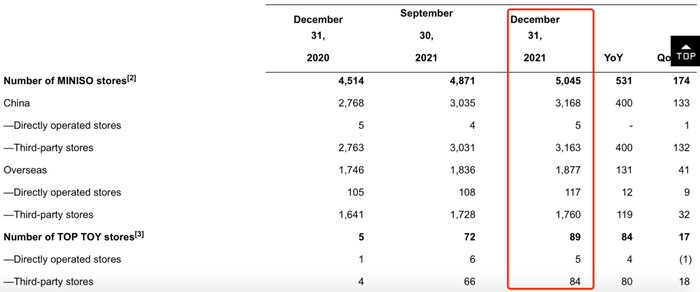

財報顯示,截至2021年9月底,TOPTOY的門店數為72家,季度凈增39家門店,截至2021年12月底,速度進一步下降,TOPTOY門店數累計89家,季度凈增17家。

名創優品2021年年底的門店數據;來源 / 名創優品2022財年第二季度財報

從收入占比來看,2022財年Q1,TOPTOY的收入達1.09億,占整體收入的4.1%,到了Q2,TOPTOY的收入達1.31億,占整體收入的4.7%,幾乎沒有變化。

名創優品要用用IP盲盒,搶占Z世代年輕消費用戶的心智,如葉國富所說,“如今的產品創新如果只是講性價比,感動不了90后的消費者”。但尚在發展初期TOPTOY,還需解決不少難題。

首先,競爭已經白熱化,晚入場的TOPTOY要盡快搶占市場,同時,模式決定它需要投入更多市場費用。

開菠蘿財經觀察到,在TOPTOY開店的城市中,其與另一位潮玩玩家泡泡瑪特的門店,往往相隔不遠,大有面對面競爭之勢。但是從泡泡瑪特的財報可以看出,其發現一線城市用戶對盲盒的興趣度在減少,從而選擇在下沉市場開新店。

潮玩賽道創業者阿白告訴開菠蘿財經,TOPTOY集合店的優勢在于延續了名創優品的開店、選址和運營能力,或許可以依靠自身已經在下沉市場的點位爭搶一部分用戶,但泡泡瑪特的機器人商店布局較早,目前門店數量多、整體效率高,TOPTOY去年剛剛布局機器人商店,關鍵還要掌握節奏,不要拖累利潤。

莊帥也稱,相比泡泡瑪特,TOPTOY是將自己作為一個渠道,用平臺模式銷售成熟的IP聯名產品,這種模式可以快速跑出規模,但需要更多的資金投入和市場宣傳。

從2022財年開始,名創優品的銷售和分銷費用(不包括股權激勵費用)就大幅增長。2022財年Q1為3.23億元,同比增長40%;2022財年Q2為3.71億元,同比增長21%。

名創優品在這一季財報中稱,銷售和費用的增加,是因為公司繼續加強TOPTOY品牌知名度,及IP產品相關的許可費用增加。

其次,對手已經跑在前面,TOPTOY急需解決“產品線過窄、自有IP乏力”的問題。

阿白認為,相比市占率,TOPTOY更為急迫的挑戰是,聯名IP占比過高,自有IP還未出圈。“TOPTOY在IP的研發速度和多樣性上依舊有所欠缺,這意味著,到發展后期,用戶沒有太高忠誠度,易被其他品牌分流。”

另外,經過市場沉淀,現在的潮玩企業都在努力“去盲盒”化,泡泡瑪特發布高端版MEGA系列的大娃,52TOYS也在開發“收藏玩具”。“TOPTOY雖然也有盲盒之外的其它品類和生產線,但并沒有進行擴張和量產。”阿白稱。

總的來看,名創優品的業績開始恢復,但二級市場對它的表現似乎并不滿意。最新的2022財年第二財季發布后,截至發稿,其股價已經跌至8.78美元/股,較IPO發行價(20美元)下跌56%,市值跌至26.69億美元。

在線上、出海、潮玩之外,名創優品需要講點更新的故事。

*題圖來源于@名創優品。

*應受訪者要求,文中肖鳴、阿白為化名。

*開菠蘿財經(kaiboluocaijing)