文 |新消費Daily Lulu

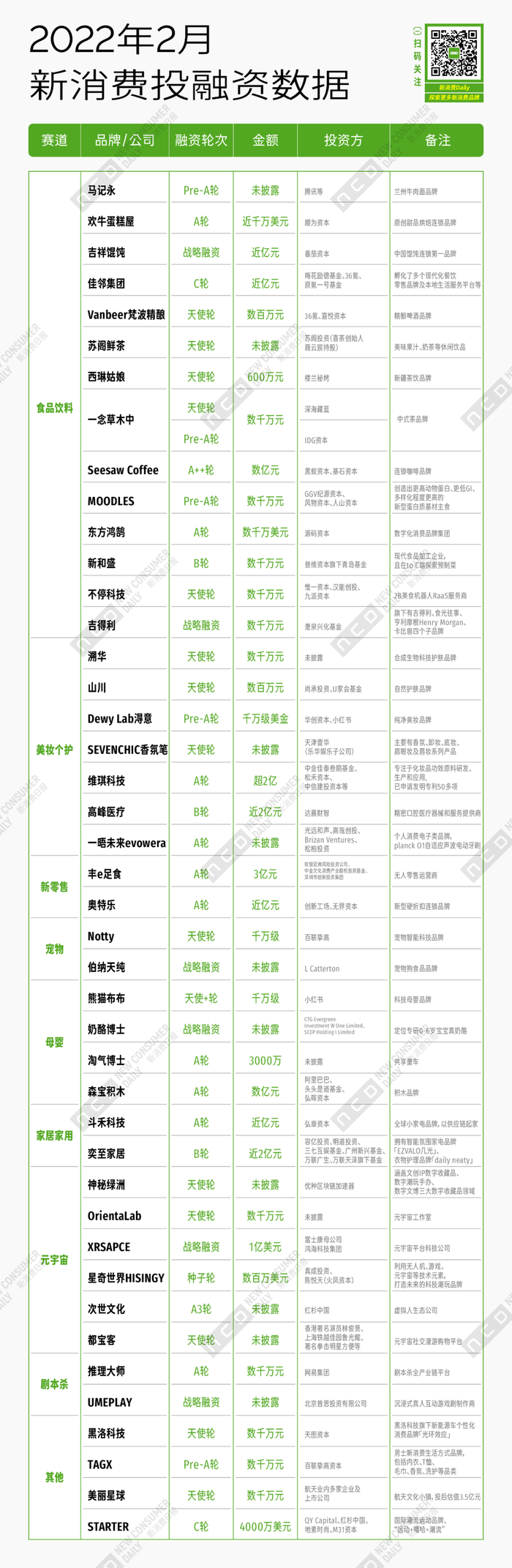

據「新消費daily」不完全統計,2月新消費領域共有44起融資,融資總金額在35億以上,其中馬記永、蘇閣鮮茶、奶酪博士等10輪融資未披露金額。(文末獲取2月份投融資數據匯總圖)

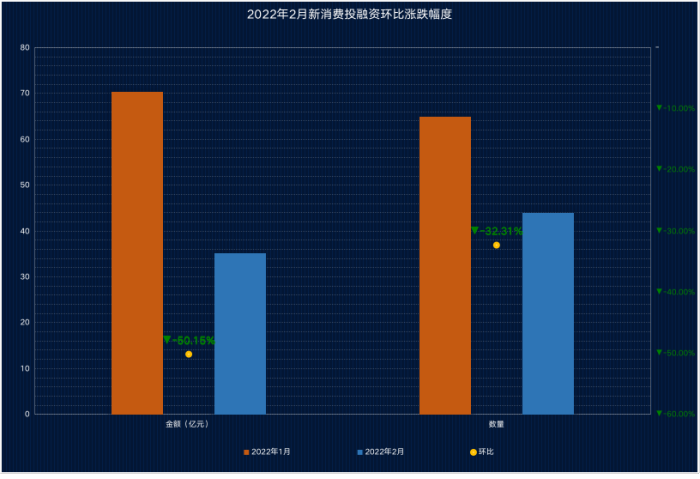

環比1月的65起融資70.39億(9輪未披露金額),融資數量、金額上都大幅下滑,其中數量減少了32.31%,金額則少了一半之多。不過也有可能因為2月第一周是春節期間,投融資動態較少。

新消費Daily制圖

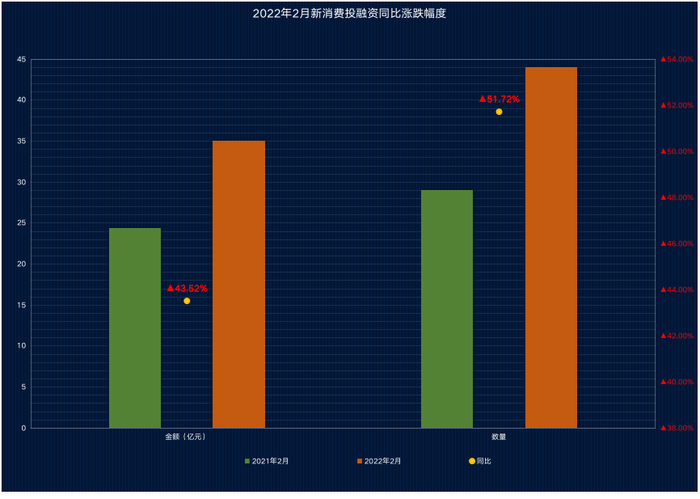

但同比去年2月的29起融資24.45億(2輪未披露金額),今年2月的融資數量增長超50%,金額也超43%。

新消費Daily制圖

2月,新消費賽道還有亮點嗎?

看完2月的新消費融資數據,只想感嘆一句:“果然風往哪吹,資本的錢就在哪”,又或者說,“資本又雙叒叕開辟了新風口,開啟了新一輪搶錢競賽”。

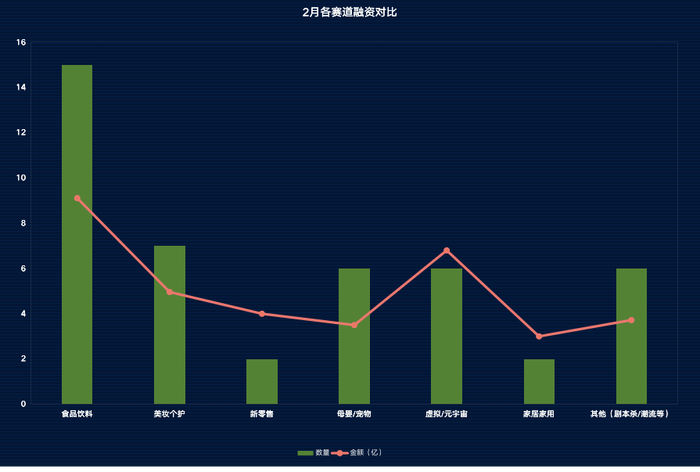

從數量上看,毫無疑問,肯定是食品飲料賽道位居第一,美妝個護第二,接下來則就是最近風口最熱的“虛擬產業”和“元宇宙”。

但從金額上看,元宇宙賽道僅次于食品飲料,且前者未披露金額的融資項目最多,有3起,食飲和美妝各兩起。

新消費Daily制圖

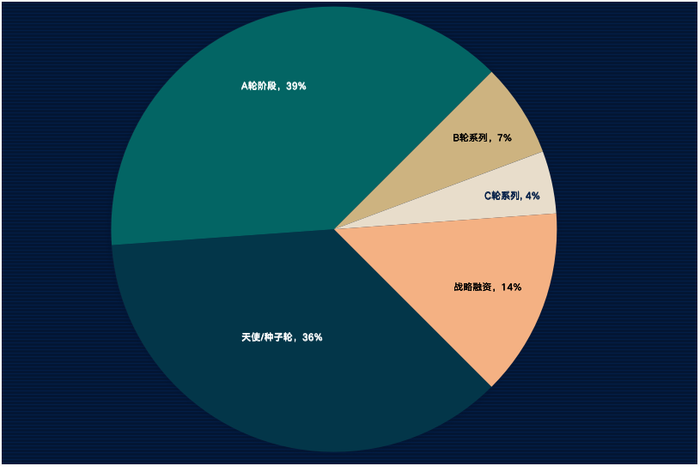

從融資輪次上看,天使輪/種子輪的比重比A輪稍低一點,其中食品飲料中的新茶飲,以及元宇宙是天使輪的熱門項目。

新消費Daily制圖

當然,從單個項目融資金額上看,投資機構還是將天使輪/種子輪的金額控制在5000萬元以內;而到了A輪則不同,在17起A輪融資中,3起金額未披露,9起金額都在5000萬以上,7起過億,而僅有5起。

新消費Daily制圖

消費投資始終是在“賭博”:左手風險,右手理性

在2月的數據統計中,又或者2021年的趨勢下,我們對新消費的投融資都有了一個清晰的認知:正如斯賓塞·約翰遜在《誰動了我的奶酪》中表達的那樣,“隨著奶酪的變化而變化”。新消費賽道在這兩年的變化,也可用“日新月異”來形容。

從最初的精品咖啡、新茶飲、無糖飲料、輕食、功效性護膚等到線下餐飲、新零售門店,再到虛擬人、元宇宙概念,總之只有想不到,沒有做不到。資本顯然在絞盡腦汁,切入各種新消費場景。

再者,新消費從狂熱到降溫,似乎沒有給一點點準備的時間,新消費的火熱戛然而止,按下了“暫停鍵”,資本也開始“退縮”。

那么除了前面所提到的資本在賽道上的抉擇外,從2月份的過億融資項目來看看,資本在新消費市場的“賭博”。2月有13輪融資金額過億,在這些過億融資項目中,可以關注到的是:

1、新消費浪潮下,“老”品牌的進階或創新之戰。

在這些過億項目中,「吉祥餛飩」的第一家門店開在1999年的上海;「森寶積木」創立于2003年,2013年才轉戰積木市場;「STARTER」創立于1971年,是具有50年歷史的世界級常青品牌;而成立于2017年的「豐e足食」背靠順豐......

吉祥餛飩目前已經在全國范圍內開出了2000多家門店,是餛飩品類中的頭部品牌;且在供應鏈上,其共有4家中央工廠,12個前置倉,進行集中生產和配送,上游供應商也確保了穩定和質量控制,這是吉祥餛飩在23年間的內功修煉,融資后的下一步則是進一步強化供應鏈。

「STARTER」已經在歐美的運動和潮流市場中建立起認知度,但其2019年才進入中國市場,在中國,潮流、嘻哈文化仍屬于小眾文化階段,對「STARTER」而言,是新的挑戰,也是新的開始和機會。據悉,STARTER要成為亞洲首家聚焦年輕、運動、生活方式、體驗的全場景品牌集團,這恰恰也是當下新消費市場所關注的重點:年輕化、新生活方式。

「森寶積木」2013年進入積木市場,經歷了5年的嘗試,2018年才找到了一個適合自己的“IP引領”的模式,且從過去面向小朋友,到如今面向全年齡段,它一直在進階過程中,雖然在頭部品牌樂高的壓力之下,「森寶積木」仍存在痛點,市場考驗也更加激烈,但當下,有了一個B輪拿下6億的布魯可,國產積木的發展或許還足夠明朗。

2、最終還是要穩定在供應鏈上。

說來說去,市場始終在考驗品牌的供應鏈能力,畢竟即便是創新取勝的新消費,創新的速度最終也要靠供應鏈的響應。

吉祥餛飩的下一步要成就全國萬家店,融資后的重點也就放在打造出有效率、有成本優勢、足夠柔性的極致供應鏈;森寶也在2020年完成了智能全自動分包生產線和注塑工藝升級.....

另外,「斗禾科技」成立于2014年,是以供應鏈起家,一方面其有著自主研發的自有品牌,另一方面,其還是眾多世界品牌的代工方;還運營了如惠而浦等國際知名品牌。包括「奕至家居」,兩者都在研發以及消費者洞察上投入了大量的人力物力,如公司已累計申請超過200項專利。

同時成立于2011年的維琪科技,一直都在深耕護膚品的原料技術方向,目前已申請發明專利50多項,其中近20項已取得授權,申請數項PCT國際發明專利;擁有覆蓋多種類功效的專利產品;源頭創新活性物篩選儲備達50個,涉及舒緩、保濕、緊致、修護等系列。

3、下了大賭注的“元宇宙”。

投中網在《消費投資大逃亡》中提到,吉祥餛飩的“一些投資人沒有太多經驗,搶項目的居多”,這便是資本在餐飲熱下的“盲從”。

事實上,在最近兩三個月中,元宇宙的融資數量都不容小覷,以融資的項目類型來看,當下還是以虛擬人為主。

且大多都是數千萬元(在資本算是“小打小鬧”?),但2月,元宇宙平臺科技公司「XRSAPCE」拿下了1億美元的融資,當然并未一次性支付,目前鴻海將投入1500萬美元取得XRSPACE的部分股權,未來可能再投8500萬美元。「XRSAPCE」創辦于2017年,在2020年正式推出了支持5G的XRSPACE MANOVA頭顯,并于2021年推出了在線虛擬展覽平臺GOXR和PartyOn虛擬音樂世界,未來則要建立起完整的元宇宙生態系統。

但目前無論是虛擬人、NFT,還是虛擬社交項目,都還只是“元宇宙”概念中的一小環,且轉戰“Meta”的Facebook、“元宇宙第一股”Roblox并未在股價上給出一張漂亮的成績單。任天堂的社長古川俊太郎更是指出,現階段還沒有辦法明確定義元宇宙的形式,也無法搞清楚元宇宙到底會給用戶帶來什么樣的驚喜和樂趣,目前看來它和任天堂的計劃并不符合。

或許“元宇宙”未來的發展空間還很大,但如今我們能夠看到的是,它的前景還并不明朗,現在的狂熱或許是下一個共享經濟、下一個消費金融、下一個新消費.....現在的下注,還是一場“豪賭”。

03、2月新消費投融資數據匯總