文|獵云網 蛋總

3月2日,上交所日前披露,上海商米科技集團股份有限公司(簡稱“商米科技”)科創板IPO被終止審核。

據悉,2月28日,商米科技和保薦人海通證券向上交所提交了《上海商米科技集團股份有限公司關于撤回首次公開發行股票并在科創板上市申請文件的申請》和《海通證券股份有限公司關于上海商米科技集團股份有限公司首次公開發行股票并在科創板上市申請文件的申請》,申請撤回申請文件。而這距離其第二次問詢回復才過去13天。

來源:網站截圖

成立于2013年的商米科技,是一家從事全球智能商用硬件創新的物聯網科技公司,致力于為商用領域提供智能IoT硬件及軟硬結合的數字化解決方案,形成連接硬件制造、SaaS軟件商和商家的商業生態,促進線下門店的數字化、互聯化和智能化。

去年6月,商米科技向科創板遞交招股書,計劃本次IPO募資10億元,其中5.68億元用于研發升級項目,2.66億元用于軟件平臺研發升級項目,1.66億元用于補充流動資金。

然而就在經歷了11月和2月兩輪問詢后,商米科技便撤回了IPO申請。事實上,商米科技并非第一家沖刺科創板的收銀產業鏈公司。同樣主營商用智能終端業務的中科英泰此前也在兩輪問詢后于上會前夜撤回申請,商米科技此次動作可謂是重蹈覆轍。

二輪問詢,四大問題縈繞商米科技

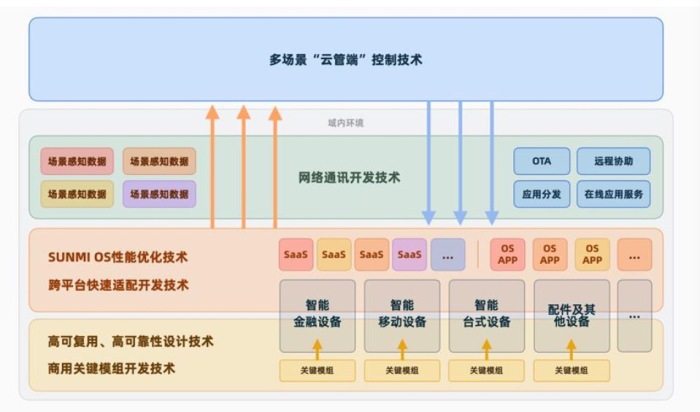

招股書介紹,商米科技專注于為客戶提供智能商用設備及相應配套的“端、云”一體化服務,已研發形成商用設備、商用操作系統與IoT云管理平臺所構成的商米產品及服務體系。但實際上,其主打的仍是收銀產業鏈市場。

依托于前期外賣行業積累的大量客戶,以及“硬件+軟件+互聯網”模式,2016年商米科技推出V1外賣接單神器便快速打開智能POS機市場。近年來,商米科技在業務定位上與IoT以及安卓系統強關聯,也精準地抓住了智能POS機未來平臺的趨勢。

作為背靠巨頭的收銀產業鏈獨角獸,商米科技在融資上一直表現出色,陸續獲得數億元融資輪加持,但是近兩年就再無新資本進入,不由略顯捉襟見肘。隨著其將上市提上日程,招股書數據以及上交所第一次問詢所關注的15個問題也讓商米“一直虧損”的現況加以凸顯:關聯股東阿里和美團的銷售占比進一步下滑、毛利率明顯低于行業公司等。

在第二輪審查問詢回復意見中,上交所對科創屬性、數據合規、收入核查、媒體質疑這4點提出問題。

據文件顯示,上交所主要關注問題集中于:發行人歸屬“1.1.2 信息終端設備”、物聯網和智能硬件行業的依據是否充分;與同行業公司同類產品相比,發行人產品高復用、高可靠以及核心技術先進性如何體現;相較于可比公司,發行人是否存在盈利能力較差、產品競爭力較弱等情形,是否存在低價傾銷的行為。

其中,核心技術先進性以及盈利能力為主要關注點,也是商米科技沖擊IPO以來最受質疑的兩點。

針對核心技術先進性,商米科技在二輪問詢回復中表示,公司以建立面向開發者的技術體系為目標,建立了統一的感知數據反饋和 “端、云”一體化服務特性,圍繞物聯網技術架構進行系統性研發,形成了六項核心技術并貫穿于公司產品體系的研發及優化迭代中,使得公司產品從底層硬件組件到操作系統、從“端”側本地應用到“云”側在線服務都可實現多場景標準化數據的感知與反饋,在“端”側、“端、云”與商業應用生態之間均形成數據閉環能力,促成了各項核心技術上的不斷發展與演進,形成較高的技術壁壘。

來源:商米科技第二輪審核問詢函的回復

但值得注意的是,商米科技曾在招股書中稱持續不斷的研發投入以及產品規模效應尚未完全顯現。

2018年至2020年商米研發費用分別為1.28億元、2.59億元和2.62億元,占營業收入的比例分別為13.25%、15.81%和12.01%。其中7成以上研發費用支出用于員工薪酬。在招股書中,這一數據與所列舉的新大陸、優博訊、小米集團和極米科技等平均不到7%的研發費用率相比超出近一倍。

此外,為了保持技術的先進性和產品的競爭力,未來仍需持續進行較高的研發投入。截至2020年末,商米未分配利潤(累計未彌補虧損)為-1.50億元。

針對盈利能力,商米科技的回復則是“由于自產模式下的產能限制會極大地制約發行人的技術產業化,因此報告期內公司主要采用代工生產模式進行生產。同行業可比公司主要采用自主生產與委托生 產相結合的模式,考慮到代工模式下代工廠商的合理利潤率,公司與同行業可比公司的毛利率差異符合商業邏輯。”

但就石基信息、優博訊、新大陸、中科英泰等同行可比公司來看,以石基信息為例,2019年、2020年、2021年1-6月,其主營業務毛利率分別為43.54%、40.78%、42.65%,而商米科技則為21.58%、26.29%、24.22%,明顯低于均值。

此外,據數據顯示,商米科技2018年、2019年、2020年營收分別為9.66億元、16.44億元、21.84億元;同期對應的凈利潤分別為-1.80億元、-2.09億元、484.31萬元;同期扣非后歸母凈利潤分別為-6,924.80萬元、-2.06億元、-2,439.14萬元,三年合計虧損近3億元。

收銀終端紅海競爭,闖關科創板難度加劇

去年4月16日,證監會為進一步強化科創板姓“科”的定位,修訂并發布了新的科創屬性評價指引(即“4+5” 科創屬性新規),其中涉及交易所相關審核規則的修改,包括要求交易所在發行上市審核中,按照實質重于形式的原則,重點關注發行人的自我評估是否客觀,保薦機構對科創屬性的核查把關是否充分并作出綜合判斷,嚴防研發投入注水,突擊購買專利,夸大科技技術標準,科創技術水準,行業分類不準確等情形。

行業定位是監管關注“科創屬性”的首要方面,也成為了中科英泰和商米科技要上市的第一大問題。

從二者的兩輪問詢中,不難發現,第1輪問詢最多的問題集中在業務方面,提問了行業定位、核心技術應用情況、行業發展趨勢、客戶、境外投資等多個問題;第2輪問詢則主要關于科創屬性、核心技術、盈利能力等問題。

但對于收銀終端廠商來說,這些問題并不好解。

一方面,國內越來越多的外賣、支付行業玩家投入市場,減少外部相關服務企業的采買同時,加緊研發智能POS機、移動收銀設備及衍生服務,并憑借自身天然外賣支付市場迅速打開局面,也進一步加大了老玩家的市場競爭強度。

而另一方面,商米科技目前主要靠純硬件的銷售收入最大問題是很難實現盈利以及建立技術護城河,其銷售也將會主要靠低價來占領市場,而軟件才是收銀產業鏈相關公司未來的出路,但商米在這一塊收效甚微。

此前,商米科技創始人兼CEO林喆曾在2017年接受媒體采訪時表示:商米的盈利模式一個是售賣硬件,另外是通過商米應用商店進行應用分發,商米與軟件商分潤。從目前市場需求來看,硬件的銷售只是一次性消費,增值服務或為大趨勢,但商米科技的軟件類服務占比較低,智能金融設備、配件及其他業務相對保持平穩,分別維持在營收占比9%、4%左右水平,顯示該方案目前還未走通。

從其POS銷售量方面看來,2018 年至2020 年,商米智能商用設備銷量分別為 97.56 萬臺、148.90萬臺和214.31萬臺。但也因為如此,其對于硬件銷售的過度依賴降低了它抵御市場風險的能力,其主營業務智能商用設備的營收比例在近三年均超過95%,但商米科技卻并不是一個純正的終端廠商,其絕大部分業務由代工廠生產。

而對于何時實現盈利的問題,商米科技方面曾回復稱,預期2021年可實現盈虧平衡。但就目前來看,還未有相關數據可以證明已實現盈虧平衡。此外,從2018至2020年,商米科技最大客戶依次為美團、阿里集團及其附屬公司、DELIVERY HERO SE及其附屬公司。前面二者均因為相關業務調整而減少了商米科技在國內的產品采購量,也說明了商米科技頭部客戶存在不穩定性。

據相關業內人士此前接受媒體采訪表示,企業IPO終止目前最常見的形式是撤回申報材料,若是上會被否,其負面影響則會更大一些。“撤回申報材料的情況下,即使市場有猜測,也不會暴露出企業終止IPO的真正原因,對企業壞的影響相對較小。實際上,二次、三次申請IPO并上市的企業也不鮮見。”

但對商米科技而言,面對收銀終端行業的紅海競爭,如何穩定頭部客源并建立核心技術壁壘,早日實現扭虧為盈,將成為其再次進擊IPO最亟待解決的幾道難題。