文|中指研究院

2021年12月底,中國人民銀行、中國銀保監會聯合對金融機構發布《關于做好重點房地產企業風險處置項目并購金融服務的通知》,通知中明確指出,金融機構要重點支持優質的房地產企業兼并收購出險和困難的大型房地產企業的優質項目。隨后,多家房企、銀行積極響應政策,并購類債券、貸款紛紛落地。

并購融資加速落地

截至2月末,房企發行并購債融資38.2億元,銀行提供并購貸款融資額度480億元、發行并購債50億元,計劃發行100億元。

表:近期收并購類融資情況統計

數據來源:債券募集說明書,中指研究院整理

融資用途未達預期

并購融資已經開閘流入市場,具體使用情況可從房企并購債的募集說明書中一窺端倪。

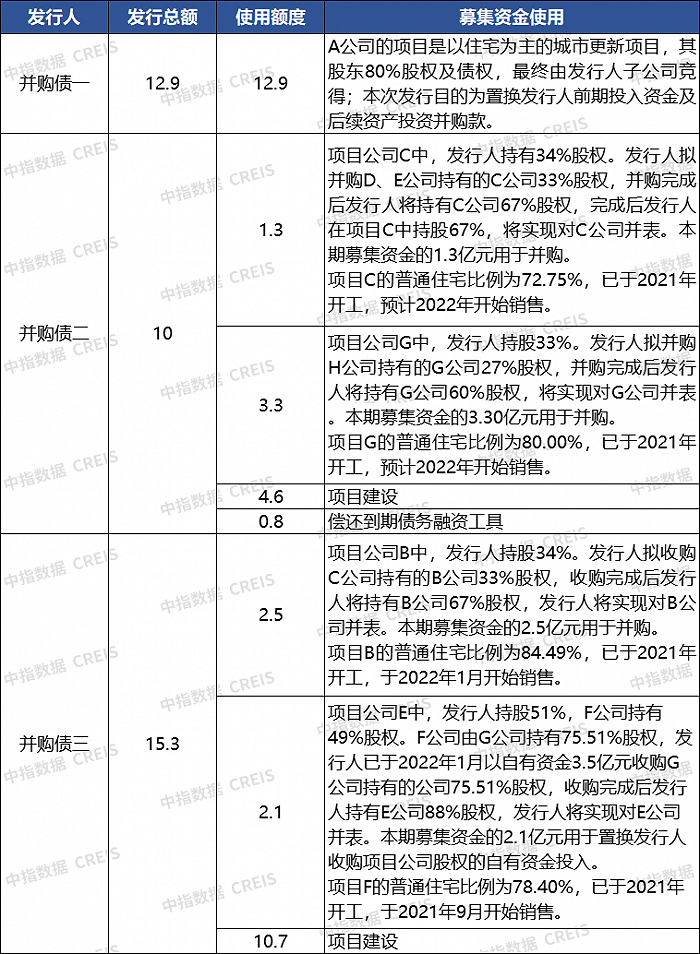

表:近期發行的并購債募集資金使用情況統計

數據來源:債券募集說明書,中指研究院整理

可以發現,并購債真實的募集資金用途與政策提及的“募集資金用于重點房地產企業風險處置項目的兼并收購”仍有一定距離。從資金用途來看,債券二中有46%用于并購,46%用于項目建設;債券三中有30%用于并購,70%用于項目建設。

從并購對象來看,通過企業前期披露的信息可知,債券一的交易對手為地方國企的城市更新項目。債券二、三均為從共同開發項目的其他股東手中收購,對象僅限于合作方,并未惠及第三方房企;且涉及的項目均是按期開工、推進順利,并于近期開盤,存在有其他股東協議到期退出的嫌疑。

這幾筆并購債顯然并未明顯體現出為出險企業的項目紓困的作用,反而成為房企為項目建設融資的新渠道。

觀望態度導致投向偏差

盡管并購融資的頻繁釋放,對提振市場信心、增加房企融資渠道方面起到了一定作用,但在實際資金投向方面出現了偏差,與當前市場上收并購活動的“叫好不叫座”密切相關:

第一,受讓企業持觀望態度。從受讓企業角度來看,當前市場仍處于下行周期,未來預期不明朗,握緊手中現金、保障充足的流動性更為重要。因此有能力的房企目前主要持觀望態度,實際開展收并購的意愿不太強烈。

第二,出險企業不愿過早觸及核心優質資產。從出險企業角度來看,項目出售也較為謹慎,一是如果急于出售,資產可能被壓價,回籠資金不及預期,不利于債務償還,并且還會影響手中存貨的估值;二是根據政策指導,優先出售的是優質資產,則剩余資產質量不高,不利于維持后期經營,這樣雖然緩解了當期財務風險,長期來看又增加了新的經營風險。

第三,收并購交易復雜,房企不如直接拿地。出險項目往往涉及多方股權、債權,財務結構不清晰、盡調流程長,實操層面較為復雜。此外,當前已進入新的一年,新一輪土拍開始,和收并購項目相比,招拍掛獲得的土地無論從財務還是經營角度都更易操作,從投資角度而言,房企也更傾向于直接拿地。

預期不足帶來潛在問題

綜合來看,短期內收并購無法快速啟動,這也就解釋了為什么相關融資投向不及預期。但這種投向的偏差,可能會給市場帶來潛在的問題。

首先,市場信心受到影響。在融資環境持續趨緊的情況下,收并購融資放寬是近期明顯的邊際利好政策,有利于推動出險企業資產出售的規模、提升出售速度,各方普遍預期這為化解短期流動性風險提供了一條解決之道。而實際資金投向的偏差則會導致市場預期跌落,本已脆弱的市場信心再度受損。

二是真正受困的項目無法獲得資金支持。在行業資金量有限的情況下,資金投向為非緊急項目,則為出險項目解困的融資渠道基本被堵上。

三是變相提升了融資企業的債務空間。此前已有消息傳出,承債式收并購貸款不計入房企“三道紅線”的計算范圍,但從現有數據來看,并購債中有42%的比例投向了非并購用途,如果全額按并購融資計算并從新增債務中剔除,則實際上變相提升了發債企業的融資空間。

專款專用提振行業信心

2022年開年以來,海外評級機構仍在不斷下調房企的評級及展望,中指研究院發布的2月銷售榜顯示,TOP100房企銷售額均值同比下降34%,市場預判及銷售額都顯示出行業仍處于低迷階段。

在這種情況下,作為公開募集的并購融資,并購債—特別是新發并購債,不僅起到對后續同類融資的示范作用,而且與市場對風險處置的預期息息相關,因此更應體現出對當前行業風險的化解決心、對行業信用的支撐力度。

有能力的企業要抓住這一融資窗口期,真實地參與到出險企業的風險化解過程中,一方面可以借機補充資產,另一方面也是共同維護行業健康、長期、穩定發展的重要方式。