文|阿爾法工場

2021年第四季以來,多數新能源股票走入了殺估值的通道,30%以上的跌幅者比比皆是。 這其中,最慘的當屬被譽為“小隆基”的上機數控(603185.SH)。從2021年9月2日收盤價349.66元一路下跌至2022年2月21日119.6元,跌幅高達65.8%。 而就在不久之前,以光伏設備起家將業務延伸到單晶硅的上機數控,還是賽道股的星中之星。

復權來看,從2019年12月2日16.47元的收盤價,上漲到2021年9月2日的349.66元,漲幅高達2023%。 不到2年的時間里上機數控走出了20倍波瀾壯闊的行情,令人瞠目結舌。 就在近期,歷經股價大起大落的上機數控再次引發了市場的關注,三個交易日漲幅超過20%。

股價大幅上漲的原因除了資金上面的博弈外,也存在著基本面的變化。 2月24日晚間,上機數控公告,擬在內蒙古包頭市固陽縣投資118億元建設年產15萬噸高純工業硅及10萬噸高純晶硅生產項目。 眾所周知,工業硅是生成產多晶硅的原料,而高純晶硅也就是我們常說的多晶硅或者硅料,是生產單晶硅的原材料。 此舉意味著上機數控意在打通上游原材料渠道,進一步提升公司綜合競爭優勢和盈利能力。 然而,事實真相并非看起來的那么簡單,上機數控此舉或許更多是出于無奈。

01 卷得太厲害了

上機數控本次擴產的是硅料。硅料在近兩年可謂大放異彩,投資者對此應該不會陌生。 得益于產業的高景氣度以及產能錯配等問題,硅料極為稀缺,其價格從2021年初的85元/KG一路上漲到243元/KG,最高價甚至超過了270元/KG。 可以說,2021年光伏產業鏈始終圍繞著多晶硅的價格變動而變化。“擁硅為王”是這一情形最真實的寫照。 因此,多晶硅企業賺得盆滿缽滿。阿爾法通過調研發現,眾多硅料企業,生產成本甚至可以低于50元/KG。

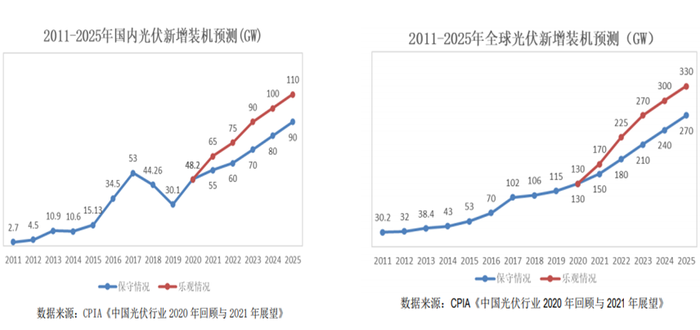

而2021年超過半年以上的時間,硅料售價高達200元/KG。 歷來火熱的賽道從來不缺乏資本的追逐,面對巨額的利潤,各大廠商開始蜂擁而入。 據不完全統計,2021年硅料端擴產164.5萬噸,相當于現在產能的兩倍,同比增幅超過5倍。若產能釋放后可以支撐超過600GW的組件需求。 而兩年后樂觀的組件需求不會超過350GW,如此看來未來勢必出現產能過剩的情形。

如此看來,上機數控大規模擴產硅料的選擇不是特別明智。 然而,部分對光伏產業有所了解的朋友們不會這么想。相反,他們的觀點是上機數控整合上游資源的戰略是明智且必要的。 其一,當前上機數控參與的硅片產業環節競爭態勢較硅料有過之無不及。 在硅片領域,一直流傳著隆基和中環雙寡頭的傳說,二者在硅片領域耕耘數十載,建立起了精益生產模式。

拉晶、切片等環節存在明顯的技術優勢,較早完成了產業鏈的整合,覆蓋到硅料、電池、組件、設備,建立起較深的護城河。 即便作為切片機龍頭的上機數控掌握了部分工藝的know-how,仍舊難以撼動二者的先行者優勢。 更為關鍵的是2022年硅片環節比起硅料更“卷”。 即2020年313.6GW擴產后,2021年,硅片擴產規模達到339GW,新老面孔齊發力,競爭愈演愈烈。

數據來源:北極星太陽能光伏網

根據各大廠商公告的產能擴充計劃,產量實際狀況,阿爾法測算得出,2022年硅片產量超過400GW。而在樂觀的估計情況下,按照1.25的容配比來計算,組件需求難以超過300GW。

2023年,硅片產量將超過500GW,而組件的需求難以超過350GW,產能過程情況進一步加重。

相比之下,2022年硅料端供需情況則樂觀得多。隨著通威股份、保利協鑫、大全能源、新特能源未來兩年產能相繼投產,產量將大幅提升。

以此為據,阿爾法測算得出,2022年預計硅料產能將從60萬噸提升至90萬噸, 2023年有望提升至140萬噸。主流硅片厚度繼續降低,從180mm-170mm-160mm。組件對應硅耗從2.9g/w下降到2.6g/w。

2022年對應的組件產量大約為333GW,2023年組件產量大約為538GW。 通過這組數據可以明顯看出來,今年硅料仍舊是一門好生意,通威等擴產先行者會獲取超額收益。 但是,雙方辯論手不得不承認的是,明年的話,硅料供給溢出情況較為嚴重,甚至于超過硅片。 在這里,我們有必要再度透過數據,深入到產業競爭策略來一探究竟。

02 理智or盲目?

對于硅料的需求上,各大企業紛紛采取長單鎖定的策略。還有部分企業通過參股、合資的方式參與到硅料環節。 比如,隆基股份入股云南通威高純晶硅有限公司,后者擁有保山4萬噸高純晶硅項目,隆基此番持股比例達49%。

數據來源:企查查

上機數控對于多晶硅的布局同樣由來已久。 2021年2月28日,保利協鑫發布公告,上機數控與其子公司江蘇中能簽訂戰略合作框架協議書,擬于中國內蒙古自治區共同投資建設30萬噸顆粒硅的研發及生產項目,項目總投資預計為人民幣180億元。

江蘇中能擬于合資公司中持股65%,無錫上機擬于合資公司中持股35%。 此番再度投資118億元建設年產15萬噸高純工業硅及10萬噸高純晶硅生產項目。上機數控大幅擴產的計劃是否顯得過于激進,甚至盲目?

對硅料了解的朋友們都知道,受制于純度和工藝,顆粒硅在拉晶過程中作為摻雜料使用,西門子法生產的塊狀硅仍然為主要工藝。 上機數控對于兩種技術路徑全面布局首先保證了未來硅料的供給。其次,掌握目前主流的多晶硅技術是企業參與市場化競爭的壓艙石,與此同時,不放棄顆粒硅的技術路徑。 當然,風險同樣存在。

一方面,大規模、全方位進軍上游原材料將消耗大量資金,公司背上較重的財務負擔;另一方面,上機數控雖然在硅料、設備上積累了制造經驗,但對于硅料環節需要進一步建立認知過程。

硅料生產環節是重資本投入的大型化工項目,精益生產模式的建立尤為關鍵直接決定了產品、成本的競爭力。而這些,同樣需要的是時間和成本。 其實,這些都不是最大的問題所在。最大的問題在于時間窗口。 多晶硅的建設周期高達18個月之久,算上半年的產能爬坡時間,正常量產時間差不多需要兩年,而上機數控產能落地的時間窗口正是2023年底2024年初。

此時的硅料本期的擴產周期結束,產能充足釋放,供給遠大于需求。上機數控不得不面臨著產能過剩的被動局面。 在這樣的格局下,各大硅料廠對未來的博弈心知肚明,所有玩家都被迫進入了“內卷”狀態。

各方勢力大張旗鼓,對外高喊擴產計劃進行軍備賽比拼。 對于上機數控而言,只能選擇背水一戰。在硅片競爭態勢愈演愈烈的情況下,19年進入硅片領域的上機數控顯然存在核心競爭力不足的劣勢,無法構建起較深的護城河。

在產業一體化競爭策略趨勢下,相對而言,選擇上游硅料環節甚至更上游的工業硅是優于電池和組件的策略選擇。 不過,也不必過于悲觀。最終的實際結果有選擇血拼的,有掉頭跑路的,有按兵不動的。這種情況就好比大家最開始,每個人都要考公務員。 可是,這其中,一半的人只是說說,沒有行動。

剩下的一半的人中途放棄了。再剩下的一半人三天打魚,兩天曬網。最終付出實際行動、認真備戰的人少之又少,成功者著實存在幸存者偏差。 深入到行業屬性來看,硅料每噸多晶硅投入高達8~10億元。重資產的屬性、天價的折舊費用、兩年的產能落地時間,例行檢修產能彈性小等等因素,勸退了很多企業,高達三分之一的電費成本使得不具備電廠和區域優勢的企業望而卻步。

另外一個影響未來格局的原因在于,需求端可能存在超預期。一方面,實現雙碳目標道路困阻,實際減碳效果并不理想,各國不得不去加快減碳進程。

另一方面,技術的快速迭代有望釋放終端需求。半導體的特性,催生光電轉換效率以月迭代。硅片、電池的多種技術路徑之爭也為光伏產業不斷輸送著新鮮血液。 所以說,上機數控沒得選也得選。

03 結語

每個產業都要經歷一個由成長到衰退的演變過程,目前來看,光伏產業仍舊處于成長期。市場前景良好,需求旺盛。

可另一方面,廠商大量增加,產品向優質、低價方向發展,廠商投資大幅上升,逐步出現了供過于求的局面。兩年后,光伏產業可能會經歷生命成長周期中的回潮期。 當一個產業各環節逐步發展成熟后,所面臨的便是競爭策略的選擇。最為常見的便是整合資源,進行一體化策略。

除了少部分企業可以“先入關中為王”,大部分企業這種選擇往往是無奈之舉,優勝劣汰,自然法則。而跨界進入陌生產業領域更為不可取。 個體往往無法抵抗時代的選擇。 可是,在新能源替代的浪潮中,每個個體行為激起了一朵朵浪花,共同推動著浪潮前行。