文|征探財經 胡錕

編輯|萬佳麗

長城汽車(601633.SH),2022年1月,公司汽車產量111318輛,同比減少19.4%;銷量總計111778輛,同比減少19.6%。其中長城皮卡1月銷量12860輛,同比減少42.23%。

受芯片短缺、上游原材料漲價等影響,長城汽車今年一季度汽車銷量表現不佳。曾是主力車型的皮卡,市場銷量下滑嚴重。而這也與長城汽車開始的“新能源轉型”戰略不無關系。

全面朝新能源轉型,契合資本市場的喜好。2020年7月,長城汽車便開始了股價狂飆模式,一路從7.61元/股上漲至最高點69.8元/股,足足漲了8倍有余。

在長城“2025戰略”中,“2025年實現年銷400萬輛”“新能源汽車占比80%”“營業收入超6000億元”“5年累計研發投入1000億元”等字眼無一不在刺激著資本市場的神經。

但光喊口號不行,長城想要實現這個戰略目標還任重道遠,從汽車產能上、供應鏈布局上以及品牌高端化上,都存在諸多挑戰。

“2025戰略”難題

一路高漲的股價配合“2025戰略”規劃,長城難免給人一種向資本市場喊話的味道,但資本市場更關注的是“2025戰略”實現的可能性。

目前,我國汽車消費市場從2017年開始基本趨于飽和,中汽協數據統計,2017年-2021年我國汽車銷量分別為2888萬輛、2808萬輛、2577萬輛、2531萬輛、2580萬輛,可以看出在2019年銷量下滑后國內汽車市場銷售基本趨于平穩。

我們假設2025年國內汽車市場較為理想的銷售狀況為3000萬輛,年400萬汽車銷量意味著長城汽車要在2025年的市占率達到約13%才可以實現目標。而目前長城的市占率額基本在5%上下波動,在短短幾年內要想實現市占率的翻倍提升,其困難不言而喻。

未來汽車銷量的增長更多來源于細分的存量市場,比如新能源車市場。長城汽車自然清楚這一點,這也是其加快新能源轉型的原因。

但想要達到400萬汽車銷量的目標,必須有配套的產能。完全靠自己自建是來不急的,長城汽車需要通過收購的方式,快速擴張產能。

為了2025年KPI,長城開啟了“買買買”模式,收購工廠快速擴張產能,從獵豹汽車荊門生產基地到漢騰汽車上饒工廠、漢龍汽車大冶工廠,再到最近收購的眾泰汽車臨沂生產基地。

據《車圈能見度》不完全統計,算上泰州、日照、平湖3處去年新增產能后,長城汽車目前可實現產能大約為300萬輛/年,相較前年提升了約50%。

在產能瘋狂擴張的同時,長城汽車也面臨著負債急劇攀升、毛利率下降、消費市場日漸飽和以及競爭愈發激烈等眾多問題。從現有產能規劃以及終端消費市場的情況來看,長城汽車想要圓滿完成“2025戰略”,還需要更強大的產品力、更飽滿的產能以及更高的市場認可度。

可以預見的是,即便后續車市有所回暖,隨著終端消費市場日漸飽和,中國汽車市場難有本世紀初以來的銷量增速。

另一方面,長城汽車在2021年上半年實現整車收入552億元,占營收比重的89.1%。如果按這一比率測算“2025戰略”中所提到的“營業收入超6000億元”,意味著整車收入基本要在5346億元左右。結合年銷400萬輛的目標,也就是說,到了2025年長城汽車的單車均價需要達到13.3萬元左右,而去年長城汽車的單車均價約為10.64萬元。可以看出,如果在未來幾年長城汽車高端品牌未能如約打響,那么“2025戰略”規劃中所提及的營收目標也很難實現。

再來談談研發費用。根據長城汽車“2025戰略”,長城汽車會在5年內累計投入研發1000億元,約為2020年研發投入的32.6倍。近10年來,由于多種原因,長城汽車的毛利率已有下滑的趨勢,從2013年的28.61%下降到2021年前三季度的16.58%,凈利率從2013年的14.5%下降到2020年的5.45%。在毛利、凈利都不太理想的情況下大幅擴大研發投入,未來幾年長城汽車的盈利性或許面臨著較大壓力。

實際上,在早些年間魏建軍對于新能源汽車的發展是抱有懷疑態度的。魏建軍曾在2016年的股東大會上公開表示,電動汽車并不節能環保,現在并不是上電動汽車的好時候,長城汽車只做新能源行業的追隨者。

一語成讖。直到2018年,長城汽車才真正意義上推出了A00級純電新能源品牌——歐拉,主要消費市場定位于年輕女性。

如今“蔚小理”名聲已響遍天下,特斯拉與比亞迪作為頭部兩大龍頭決定了新能源汽車市場的競爭格局。相比之下,長城汽車的歐拉地位則有些尷尬:純電品牌歐拉的市場定位過于小眾,A00級別的車型很難實現品牌向上突破。如果不發展新車型,新能源領域的SUV、轎車市場只能拱手相讓。

長城汽車在去年廣州車展亮相的沙龍旗下純電轎車品牌“機甲龍”也并沒有激起太多浪花,魏牌旗下新能源則聚焦DHT混動技術。至今為止,長城汽車都未在純電SUV領域推出車型。

根據長城汽車“2025戰略”規劃,“新能源汽車占比80%”意味著當年新能源汽車的銷量需要達到320萬輛。截至去年年底,歐拉品牌全年實現銷量為13.5萬輛。可以看出,無論是依靠歐拉,亦或是市場影響力尚未成型的沙龍、魏牌新能源車型,長城汽車的新能源征途都將是場硬仗。

而近期有消息曝出,由于芯片短缺、零配件供應無法保證生產等諸多原因,導致黑貓、白貓車型訂單積壓過多。目前,歐拉品牌旗下入門級車型黑貓、白貓已經宣布停產,且不再接受新的訂單,似乎又給長城汽車的“2025新能源戰略”目標增加了一份不確定性。

大跨步轉型

為何在長城汽車的“2025戰略”規劃中特別提到“新能源汽車占比80%”這一目標?一方面,新能源汽車的發展已是大勢所趨;另一方面,長城的哈弗系列和魏派系列的高增長時代已去,長城汽車需要謀求新的增長點。

從魏建軍過往的風格來看,他篤定了某個發展趨勢,似乎就是“all in”的節奏。

在經歷了轎車市場低迷的銷量后,長城汽車在2014年開始著力發展SUV品牌,暫時放棄轎車市場。這在當時也引起了外界激烈的質疑。雖然SUV越來越贏得了國人的喜愛,不過放棄轎車業務則代表著放棄了大部分的存量市場,同時車型的空缺對于車企來講往往不是件好事。

但是長城汽車卻用結果證明了當時做了一項十分正確的抉擇。2014年~2016年,國內SUV市場經歷了黃金增長時期,銷量增速分別為36.19%、59.93%、43.41%,遠高于同期轎車和MPV的增速。

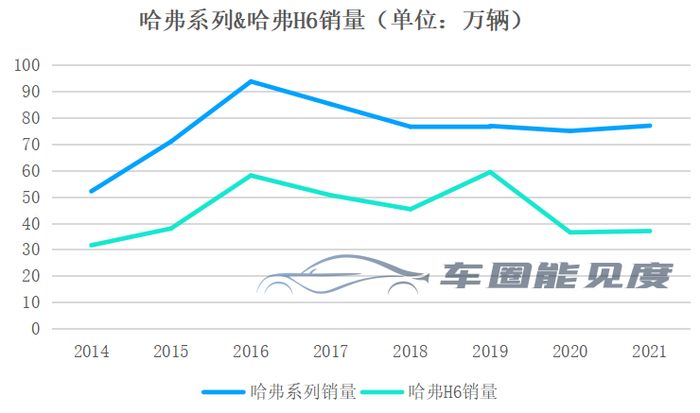

將戰略聚焦于哈弗的長城汽車,在此期間充分享受到了SUV的時代紅利。在2014年~2016年期間,長城汽車的哈弗系列實現了年銷量52.1萬輛、71萬輛、93.8萬輛。其中在2016年,哈弗H6實現了年銷量58.1萬輛,占總銷量的54%,將“國民神車”這一形象打造得深入人心。

不過隨著國內SUV市場逐步達到天花板,以及長安CS35和CS75、廣汽傳祺GS4、上汽榮威RX5、吉利博越、星越等眾多競爭者的加入,長城汽車的哈弗系列沒能再超越2016年的高光時刻。

2017年,哈弗全年銷量為85.2萬輛,較上一年下降了8.6萬輛。在之后的2018年~2021年,哈弗系列全年銷量較2017年再次下了一個臺階,銷量分別為76.6萬輛、76.9萬輛、75萬輛、77萬輛。今年1月,哈佛整體銷量為70228輛,較去年同期下降了25.66%。

不僅如此,在去年3月和9月,哈弗H6先后被長安CS75系列和model Y超越。要知道,在此之前哈弗已經連續接近90個月蟬聯SUV月銷量冠軍。在強烈的競爭下,“國民神車”似乎也有些力不從心。

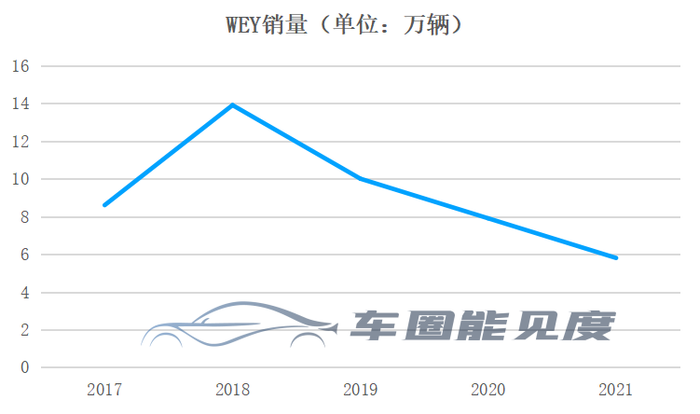

可能早已嗅到SUV市場的競爭格局會愈發激烈,長城汽車在2017年推出了以董事長魏建軍的姓氏命名的品牌——魏牌(WEY),這也是中國汽車史上首個以個人姓氏命名的品牌,足以看出魏建軍對于打造高端品牌的決心。

可惜設想的事情往往事與愿違。實際上在WEY品牌退出后,由于質量問題頻出,車主口碑并不好,導致WEY品牌在2018年實現全年銷量13.9萬輛后,逐步進入下行通道。

在過去的2021年,WEY品牌全年銷量僅有5.8萬輛,今年1月銷量為5098輛,再次較去年同期下降15.03%,十分慘淡。

很明顯長城也很焦慮,近期長城魏牌發布了拿鐵、摩卡、瑪奇朵等以咖啡種類命名的新品車型,而在此之前,哈弗品牌旗下也打造了大狗、神獸、赤兔、初戀等品牌,似乎決心轉型“網紅”以捕捉年輕人的芳心。

年輕人是否會買單我們目前尚不能做判斷,不過可以肯定的是,在汽車產業愈發注重打造智能化、運動化、年輕化的今天,長城想要從內卷中突破重圍并非易事。

供應鏈布局

和新能源汽車的布局節奏一樣,長城汽車在動力電池領域的布局似乎也慢了一拍。

脫胎于長城汽車的動力電池事業部,蜂巢能源于2018年開始獨立運營。

根據公開資料顯示,目前蜂巢能源已完成5輪融資,融資金額已超210億元,目前估值達到460億元。其中投資方出現了國投招商、中銀投資、IDG、小米、三一重工、大族激光等知名投資機構和產業方。

根據蜂巢能源的規劃,到2025年,蜂巢能源產能將達到600GWh。碰巧的是,目前動力電池寧德時代在2025年規劃的產能同樣是600GWh。身為二線動力電池企業,敢在未來幾年內叫板龍頭企業寧德時代,長城旗下的蜂巢能源有戲嗎?

如果單純從行業技術來看,由于動力電池技術本身并沒有芯片那樣擁有很強的壁壘,況且在當前技術尚未固化之時,加上車企不愿意讓供應商過于強勢的情形下,未來動力電池大概率不會是寡頭壟斷的市場,像蜂巢能源這樣的二線動力電池廠商確實擁有不少的反超機會。

然而《車圈能見度》認為,比起能否當老大這個問題,蜂巢能源更應擔心的是行業的潮起潮落。

根據中國電池產業研究院的預計,到了2025年全球動力電池需求量將達到1268.4GWh,而僅僅寧德時代與蜂巢能源的規劃產能就已接近這個數字,還未算上國際龍頭LG新能源、松下、比亞迪,以及國內中創新航(中航鋰電)、國軒高科、億緯鋰能、欣旺達的計劃產能。

由此可見,動力電池行業或在不遠的將來面臨著嚴重的產能過剩問題。而到了那個時候,誰能以更低的成本運營企業,誰便能扛住行業周期波動,在激烈的競爭中存活下來。

從這個角度看,蜂巢能源600GWh的產能規劃似乎同樣有一絲為長城汽車在資本市場喊話的味道。甚至可以說,為了“2025戰略”,長城汽車的步子邁得有點大。

當然,留給魏建軍的時間也不多了。