文|愛分析

1、政策力度強,加速全覆蓋

2021年底,國家醫療保障局印發《DRG/DIP支付方式改革三年行動計劃》,這x標志著醫保支付改革正式進入高速發展階段,也意味著基于DRG/DIP醫保支付方式改革推動的醫院信息化建設的大幕徐徐拉開。

《三年行動計劃》以加快建立管用高效的醫保支付機制為目標,到2024年底,全國所有統籌地區全部開展DRG/DIP付費方式改革工作,先期啟動試點地區不斷鞏固改革成果;到2025年底,DRG/DIP支付方式覆蓋所有符合條件的開展住院服務的醫療機構,基本實現病種、醫保基金全覆蓋。

DRG/DIP付費方式改革自2018年起開始試點建設,試點期間通過從各地醫保局端向醫院端不斷滲透與實踐,目前試點城市已經通過國家病案首頁編碼規范基本實現規則式質控。《三年行動計劃》的出臺一方面堅定了行業信心,醫院對改革的關注度、接受度明顯提高;另一方面DRG/DIP改革將真正倒逼醫院進行精細化管理,提高內生競爭力,醫保支付改革也將進入深水區。

2、DRG/DIP激發醫院精細化管理動力

在傳統醫保支付模式下,難以規避“大處方”“大檢查”等過度醫療行為,不僅造成醫療資源浪費,而且讓參保人多花錢、醫保基金多支出。而按疾病診斷相關分組付費(DRG)和按病種分值付費(DIP)兩種新型付費模式,均是通過打包定價等方式,確定疾病診療支付標準。

DRG/DIP付費方式改革后,結余費用成為醫院收益,超額費用醫院自負或者部分分擔,極大倒逼和激發了醫院進行精細化運營管理的動力。主動控制成本、減少不必要診療、醫藥以及耗材、提高醫院資源配置效率等方面成為醫院的核心需求。

所以如果將醫保支付改革看作一個系統工程,建立DRG醫院管理系統既是破局之匙也是關鍵的第一步,若要實現行之有效的精細化管理,醫院需要逐步開展一系列基于DRG/DIP支付體系的數字化升級,才能讓患者、醫保和醫院在降費提質上相向而行,實現DRG/DIP支付體系激勵相容的設計初衷。

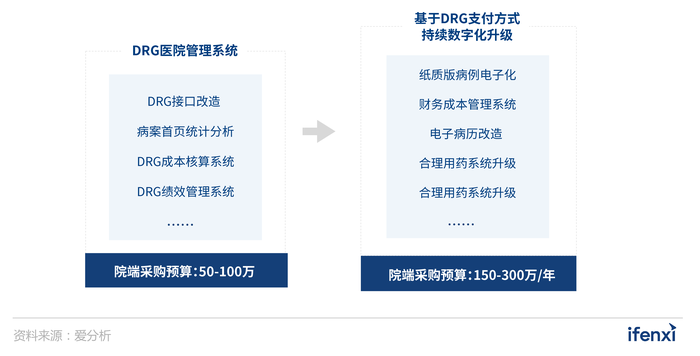

愛分析對中國政府采購網相關招標信息統計研究后發現,建立DRG醫院管理系統,包括進行DRG接口、病案首頁編碼改造,新增DRG成本核算系統、DRG績效管理系統等流程。三級醫院此類信息化升級采購預算基本在90-100萬左右,而二級醫院多為60萬元上下。

《三年行動計劃》中明確提出先期啟動試點地區要不斷鞏固改革成果,愛分析通過對2018年開始DRG改革的試點醫院研究后發現,建立DRG醫院管理系統后,基于精細化管理的要求,醫院每年數字化升級采購預算多在150-300萬之間。通過紙質病歷電子化翻拍、升級財務成本管理系統,建立合理用藥系統等項目對醫院全維度數據進行治理。

3、持續進行數字化升級是實現精細化管理的關鍵

在DRG/DIP付費方式制度下,醫保局的監管重點將發生很大轉變。傳統醫保支付模式下,為防止過度醫療問題,主要監管模式是對處方和醫療費用進行監管。但是DRG/DIP改革后是標品標費的模式,監管重點將從編碼質控出發,逐漸到臨床行為和質量監管,防止以次充好的“套高”行為發生。

從醫院的核心需求出發,DRG/DIP支付管理系統及后續一系列的數字化改造要解決兩方面的問題。一是,編碼質量控制,對醫院的病例數據進行準確編碼,除了確保最基本的入組率,最重要的是防止“高編”或“低編”事件的發生。“高編”會導致拒賠或懲罰,“低編”則會讓醫院拿不到應得的醫保支付金額,造成醫院利益損失。常見的編碼質量控制方法都是基于規則對醫保結算清單編碼進行質控,主要是基于相關編碼規范以及業務專家總結的規則。徹底深入的方法是基于人工智能方法模擬編碼專家進行深度內涵質控,綜合費用、主訴、檢查結果、入院記錄、出院記錄等全維度病歷信息判斷是否存在高編、低編、漏編。二是,在持續的院端數字化改造中,醫院可以通過DRG風險調整模型,對比同地區、同等級醫院的同組病例平均住院日等反映醫療資源利用情況和醫院總體醫療服務質量的綜合指標,對全維度大數據實現歸因挖掘,在耗材藥品使用、平均住院日、床位周轉率等核心指標中發現改進空間,找到影響運營效率的真正原因,進行針對性的精細化管理,實現降本增效。

同時,精細化的運營分析也有助于醫院不斷的優化業務結構,重點發展優勢學科和優勢病組。要實現全面精細化的管理分析,僅僅基于本院DRG/DIP上報的費用信息和醫保結算清單是不夠的,而是需要完整的醫療大數據平臺作為支撐。比如,若要分析某一個病組的平均住院日高于區域平均水平的原因,不能僅分析費用數據,還需要通過分析整個診療過程,識別效率瓶頸點以及其他可能因素。因此,精細化醫療數據分析能力非常依賴全院級的數據治理能力和經驗。

4、DRG/DIP改革拉動數百億新增市場

從需求側來看,DRG/DIP改革有地方醫保局及二級以上醫院兩個需求市場。醫保局端DRG/DIP改革基本上是前期一次性改造的固定規模市場。醫院端的DRG/DIP改革則可以分為兩步走,首先是為達到合規要求進行DRG醫院管理系統改造,改造后為實現醫院的精細化運營管理不斷升級財務成本系統、績效管理系統等,是長周期需求市場。

據《2020年我國衛生健康事業發展統計公報》顯示,截至2020年末,我國擁有2996家三級醫院,10404家二級醫院。二級醫院缺乏專業的內部編碼團隊,因此DRG采購需求更為強烈,三級醫院政策敏感性更強,尤其在試點城市介入更早,雖擁有一定內部編碼能力但數據量大預算高。

從供給側來看,目前DRG/DIP支付解決方案廠商分為兩類,一類是傳統醫保信息化類的公司,在DRG/DIP付費方式改革后,同各地醫保局一起做DRG/DIP支付解決方案的探索,具有省級層面提供自上而下監管服務整體解決方案的能力。另一類是新創立的醫療數據智能廠商,擁有大量院端數據治理經驗后從醫保局DRG/DIP項目出發,切入DRG/DIP支付解決方案市場。

例如生命奇點就是專注于醫療數據智能的創新企業,在2022年全國首屆醫療健康信息互聯互通大會上被評選為10佳醫療大數據平臺企業,擁有業內領先的中文醫學自然語言處理技術,客戶覆蓋300多家醫院,其中50多家為Top100的頂級三甲醫院。

從滲透程度來看,DRG/DIP付費方式改革試點期間,30個DRG試點城市已基本實現全部付費,71個DIP試點城市部分城市已經實際付費。預計在三年行動計劃期間,參與試點的醫院將持續數字化升級不斷鞏固改革成果。

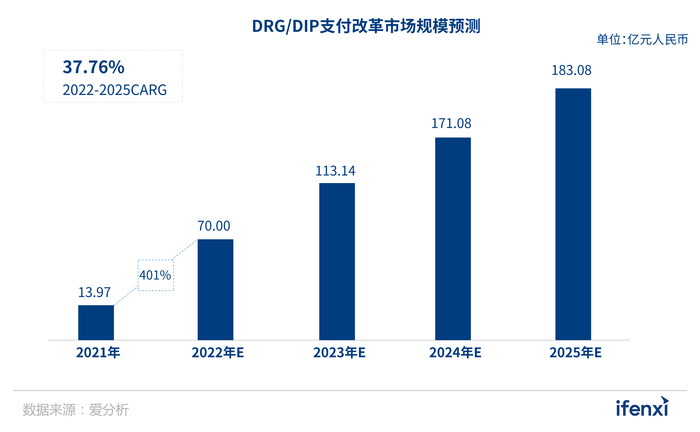

愛分析預測,預計2022年DRG/DIP市場規模約為70億元,同比增速將超過400%。預計2023年市場規模將突破100億元,2022-2025年年均復合增長率約為37.76%。《三年行動計劃》完成后醫院將進入數字化持續建設期,據愛分析測算2025年DRG/DIP支付改革帶動市場規模約將超過180億元。

5、國內市場剛剛起步,潛力巨大

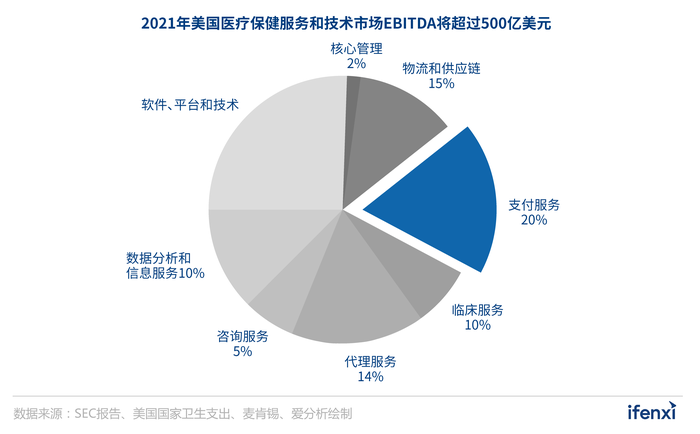

早在1983年,美國醫保就開始實施DRG支付制度,經過近40年的發展,已經形成了世界公認較為先進的醫院效率質量控制體系。據麥肯錫測算,2021年美國醫保服務和技術市場EBITDA接近500億美元,其中專注于支付服務,提供收入周期管理等產品的技術公司約占整個醫保服務和技術市場的20%,EBITDA約100億美元,并以每年7%的速度增加。

近年來,前十大支付技術提供商都進行了垂直整合,垂直整合交易活動占整個醫保行業整體投資活動的近50%。例如,CVS計劃690億美元收購Aetna;Optum出價49億美元收購DaVita Medical Group;Cigna以670億美元收購Express Scripts。

相比美國政策復雜多變而言,政策的一致性讓我國擁有連貫的行動規劃及整體技術規范。同時我國覆蓋超13.6億人的基本醫療保險是全球最大的醫保體系。全社會共用一套醫保體系框架,可以讓不同醫院從效率與成本角度進行更有效果的橫向比較,通過更專業的數據智能技術進行歸因挖掘從而降本增效。由此可以預見,我國的醫保支付改革將會比美國走的更為徹底,也將帶動更大的市場空間,帶來更多的投資機會。06醫療數據智能能力是核心競爭力從醫院端需求來看,擁有醫保局端DRG建設經驗、醫院端大數據處理能力是DRG/DIP解決方案廠商要具備的兩大核心競爭壁壘,且互為補充相輔相成。

- 醫保局端DRG建設能力

醫保局端DRG/DIP系統建設經驗有助于更好理解整個DRG/DIP支付體系和規則。國家醫保局DRG/DIP試點期間,有若干家DRG/DIP解決方案廠商都是從醫保局端做起,積累經驗,然后再去院端市場。醫保局端數據擁有病種覆蓋范圍廣、數據量大的特點,此類公司往往可以積累更多的數據處理經驗和關鍵指標基線。但是局端數據僅有病例信息的摘要(醫保結算清單)及費用數據,沒有詳細的電子病歷,無法做到更深層次的編碼核查,數據挖掘能力也有限。所以這一類廠商僅有醫保局端DRG建設經驗,缺少醫院端全面大數據平臺建設經驗,無法在深層次的編碼質控和精細化管理中獲得更好的效果。

- 醫院端醫療數據智能能力

在基于DRG支付方式持續數字化升級時期,醫院端醫療數據智能能力是廠商未來可以在此領域深耕發展的核心競爭力。比如,如果需要實現智能判斷編碼是否存在“高編”、“低編”、“漏編”情況,需要對病人主訴、檢查結果、診斷結果、醫囑等完整的病例內容進行數據治理和挖掘。所以擁有院端全維度數據治理經驗及核心數據挖掘能力的廠商可以在DRG/DIP改革建設后續升級改造中幫助醫院更好的進行精細化管理,提高醫院整體的運營能力、盈利能力。

長期深耕醫院數據智能和大數據平臺的公司擁有較強的經驗沉淀和積累,具備快速集成和深度治理醫院內異構且紛繁復雜的數據的能力,在深度數據挖掘能力上將具有更強的專業性和競爭力,同時也有更深的業務場景延展能力。可以在DRG醫院管理系統建成以后,提供一體化升級解決方案,客戶粘性高,在地市級醫院提供具體執行層面的服務能力強。

例如,生命奇點自2015年創立以來通過打造核心醫療數據智能平臺產品,積累了大量臨床信息知識圖譜與中文醫學自然語言處理技術,在醫療數據的集成和質控、數據標準化、數據自動后結構化方面積累了大量的智能化模型。目前生命奇點已經形成了包括病案首頁/醫保結算清單智能質量控制模塊、分組測算模塊、大數據統計分析決策模塊、智能控費分析模塊、醫療質量與績效考核模塊在內的一整套DRG付費管理解決方案。

作為國家醫保局DRG改革試點城市8家技術提供商之一,生命奇點從2017年切入DRG/DIP市場,在國家醫保局DRG試點期間積累了武漢市醫保局-DRG、湘潭市醫保局-DRG等國家DRG試點城市項目實踐經驗。其中支持武漢醫保局在2020年獲得國家醫保局DRG技術專家組評選的分組能效全國第一。同時也是國內率先推出基于完整電子病歷進行醫保結算清單編碼智能質控產品和智能控費產品的廠商。這也充分表明類似生命奇點這樣擁有核心醫療數據智能技術及數百家醫院數據治理經驗的醫療大數據企業,在看似紅海的DRG信息化市場可以具備相對獨特的競爭優勢。

7、總結

短期來看,隨著國家醫保局DRG/DIP技術規范的推廣,DRG/DIP分組規則會越來越透明化,基本的編碼質控規則也會越來越廣泛的被醫院掌握。但是在實際創造深度價值的應用場景,比如智能編碼內涵質控處理,以及基于完整病歷數據進行智能控費分析等,則需要更專業的數據智能的AI技術加以輔助。

長期來看,DRG是數據智能技術在醫院運營管理方向上重要的場景應用,在醫院精細化管理的框架下,DRG將會成為一個有利抓手。隨著支付改革的加速推進,將會促進整個數據智能技術在醫院管理方向上得到更深更廣的落地實踐。擁有醫療數據智能核心技術及實踐經驗的廠商,可以真正為醫院帶來實際價值,也將擁有市場核心競爭力,并且會真正形成智能醫保收入管理的長期細分市場。而僅僅是開發DRG/DIP業務流程系統的廠商,會因為門檻過低而很快進入紅海競爭。

當前DRG/DIP付費方式改革雖尚在早期,但是隨著《三年行動計劃》的不斷推進,加速覆蓋將促使市場得到快速發展,也將激活醫保信息化基于DRG/DIP新一輪的建設。從資本市場來看,自《三年行動計劃》公布以后,A股相關上市公司市值均有翻倍表現。可見,DRG/DIP付費方式改革創造的數百億新增市場,為投資者提供了可想象的價值空間。