文|美股研究社

Salesforce的股價與其他軟件股一樣下跌,較300美元以上的高點下跌約30%。其估值約為23財年收入的6倍,現已重置為合理的歷史標準。

軟件行業資深人士都清楚地知道,salesforce是引發整個SaaS熱潮的公司。

當創始人馬克·貝尼奧夫還是甲骨文創始人拉里·埃里森的門徒時,他設想軟件不需要放在某人的計算機上,而是可以在互聯網上共享和使用。

20年過去了,Salesforce已經是市場上最大的SaaS公司之一。

與其他軟件/SaaS股票一樣,Salesforce的價值已從峰值下跌了約30%,僅今年迄今為止,其損失就已超過20%。不少投資者想知道的是:Salesforce的底部在哪里?

燒錢并購,Salesforce還有利可圖嗎?

多年來,我對Salesforce的看法在正面和負面之間搖擺不定。

現在,在衡量了公司最近的業務趨勢和最新價格之后,我對它持中立態度。

首先,談談Salesforce的估值。以目前接近197美元的股價計算,Salesforce的市值為1938.8億美元。

在扣除Salesforce最近資產負債表上93.9億美元的現金和105.9億美元的債務后(多年持續奢侈的并購支出最終將Salesforce推入凈債務狀態,這在科技股中是罕見的),由此得出的該公司企業價值1950.9億美元。

Salesforce FY23 (Salesforce Q3收益發布)

同時,對于23財年,該公司發布了同比約20%的收入增長指引,即317-318億美元。

使用該收入范圍的中點,我們得出當前估值為6.1倍EV/FY22 revenue。從歷史上看,Salesforce的估值通常在5.5到8.5倍的遠期估計之間交易,因此該公司現在基本上恢復到“正常”估值,既不會太便宜也不會太貴。

對Salesforce來說,好的一面是,增長保持得非常好。Salesforce的年收入可以達到約300億美元,并且仍預計年增長率約為20%,這一事實并非易事。

核心業務Sales Cloud收入仍然保持百分之十幾的增長,這一事實也反駁了一些認為Salesforce在過度飽和市場中運營的空頭觀點。

與此同時,外界對Salesforce盈利能力的擔憂繼續存在。

在產生大規模營收的情況下,Salesforce僅從公認會計原則的角度來看是盈虧平衡的。營業利潤率是健康的,但這僅僅是因為Salesforce使用了被排除在指標之外的大量股票補償。

Salesforce員工人數繼續增長,其激進的并購策略通常也無助于其盈利之路。

簡而言之:我認為Salesforce目前既不是明顯有利可圖的買賣。它可能值得一個小的倉位或添加到您的候補名單中,但盡管最近有所下降,但我現在并沒有急于購買大量Salesforce。

具備增長持續性,但Salesforce受盈利能力困擾

首先,談到Salesforce的積極因素,即規模龐大具備一定的增長的持久性。

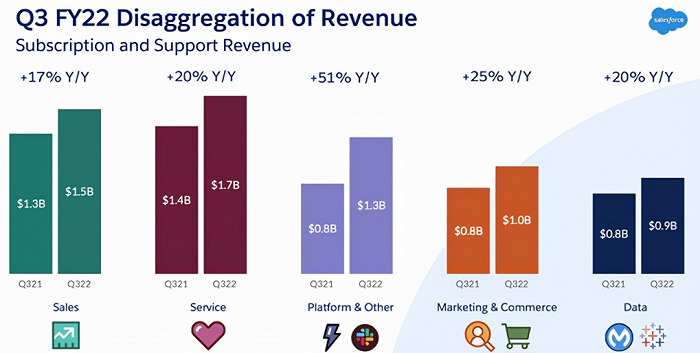

Salesforce 第三季度的總收入同比增長 27% 至 68.6 億美元,超過華爾街預期的 68.0 億美元(同比增長 25%)。下圖展示了 Salesforce在第三季度的收入是如何按產品線劃分的:

Salesforce 增長趨勢(Salesforce Q3 投資者介紹)

這里的亮點:Salesforce 的原始產品和主要搖錢樹 Sales Cloud 同比增長 17%,達到15億美元。與第二季度15的同比增長相比,增速加快。

Service Cloud 現在是 Salesforce 最大的收入來源,也實現了20%的強勁同比增長17億美元。

與此同時,平臺收入同比增長51%至13億美元,從增長百分比和增量美元的角度來看,這是Salesforce 的最強勁貢獻者——不過,必須指出的是,這種增長也來自于對第二季度結束的 Slack 的收購并且在上一年期間沒有補償。

在第三季度財報電話會議上,新任聯合首席執行官布雷特·泰勒 (Bret Taylor) 還對Slack的增長強度發表了一些評論:“作為 Salesforce 家族的一員,Slack 在第一個完整季度的表現超出了我們的預期。在 Slack 上花費超過 100000 美元的客戶數量同比增長44%。Slack Connect 的采用率同比增長了驚人的176%。Slack 不僅僅是一個產品,Slack是一個網絡,看到這種增長簡直令人難以置信。

Slack 已經改變了我們在 Salesforce 的工作方式。由于我們在內部部署了 Slack,我們發送的電子郵件減少了46%。僅在過去 30 天里,我們的員工就發送了近 6000 萬條 Slack 消息并進行了 500000 次 Slack Huddles。我們在 Slack 上運行 Salesforce。”

然而,投資者總是確信增長從來都不是Salesforce的問題,如果 Salesforce 缺乏增長來實現其保持超過20%年增長的長期目標,它會收購一家新公司來填補空白。

Salesforce 一直讓人感到失望的地方是它的盈利能力。第三季度,Salesforce 的 GAAP 營業利潤率降至0.6%,比去年同期的4.1%下降350個基點。這也比第二季度的8.8%利潤率大幅下降。

Salesforce 利潤率趨勢(Salesforce Q3 投資者介紹)

長期以來,投資者一直警惕地關注該公司完成Salesforce Tower 的10億美元成本,在許多其他科技公司正在縮小其實體足跡的同時,Salesforce在舊金山黃金地段建造了數十萬平方英尺的辦公面積。

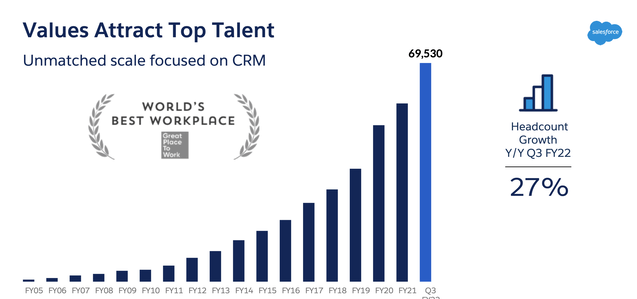

此外,Salesforce 在第三季度的員工總數同比增長27%至6.95萬。如果公司在增加收入的同時增加員工人數,它能否實現投資者期待已久的盈利?

Salesforce員工人數(Salesforce Q3 投資者介紹)

結語

高營收下,Salesforce問題明顯:何時能實現大幅盈利?

雖然其經常性收入產品組合及其在企業軟件許多領域的主導地位幾乎可以保證 Salesforce 最終將從目前低于200美元的價格水平反彈,但我認為Salesforce在2022年的表現不會顯著超過標準普爾500指數,因此我認為Salesforce評級為中性。